|

市場調査レポート

商品コード

1432831

手術用ロボット:市場シェア分析、産業動向・統計、成長予測(2024~2029年)Surgical Robots - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 手術用ロボット:市場シェア分析、産業動向・統計、成長予測(2024~2029年) |

|

出版日: 2024年02月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

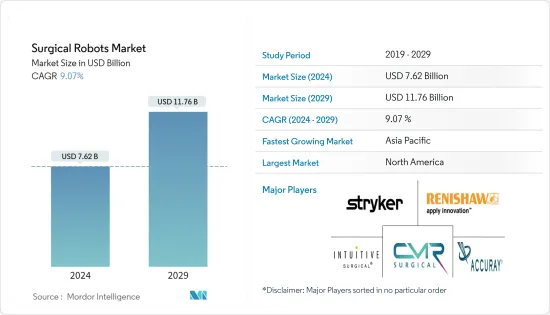

手術用ロボット市場規模は2024年に76億2,000万米ドルと推定され、2029年には117億6,000万米ドルに達すると予測され、予測期間(2024-2029年)のCAGRは9.07%で成長する見込みです。

主なハイライト

- ヘルスケア産業における自動化ニーズの高まり、慢性疾患の蔓延、高齢者人口の増加、外科手術の複雑化、より正確で適応性の高い非侵襲的手術への要望の拡大などが、調査対象市場を牽引しています。にもかかわらず、陸軍のためにロボット手術システムを開発していた数多くの医師やエンジニアが、その後、民間の医療コミュニティにロボット手術を提供するビジネスを立ち上げました。

- ロボット技術は、低侵襲手術で頻繁に使用されています。その名の通り、これらの手術はすべて小さな切開を伴う。この技術は一般的に、痛みが少なく、出血量が少なく、入院期間が短く、回復が早いです。外科医は、手の届きにくい体の部位を手術したり、隠れた部位をよりよく見たりすることができるため、世界中の患者がロボット手術を選ぶようになり、市場は拡大しています。

- がんの症例も市場の成長を後押ししています。国立がん研究所によると、がん罹患者数は2030年までに2,200万人に達すると推定されており、その60%はアフリカ、アジア、中南米地域で発生すると予想されています。医療診断の進歩により、がんの発見は容易になった。そのため、患者は腫瘍を摘出する外科手術を選択するようになっています。

- 市場の拡大は、法外な設置価格や安全性への懸念、統合の課題によって妨げられています。しかし、今後数年間は、手術用ロボット分野の進歩により、装置のコストが低下すると予想されます。その結果、市場浸透率は予測期間を通じて上昇すると予想されます。

- パンデミックの間、ヘルスケアシステムは大きな負担を強いられており、特に手術設備、人工呼吸器、集中治療室(ICU)のベッドが不足していました。予期せぬ患者流入に見舞われる可能性のある病院では、これらの資源は乏しく、ICU病床の再編成や選択手術の延期が必要となります。また、患者やヘルスケアワーカーが感染症にかかる可能性もあります。

手術用ロボット市場動向

脳神経外科が大きな市場シェアを占める

- 脳神経外科は、泌尿器科や循環器科など他の診療科に比べ、手術用ロボットの導入率が低いです。脳には影響を受けやすい組織があるため、このような複雑で空間的制約のある臓器の成長ペースや構造上の難しさに影響を与えています。にもかかわらず、高齢化やヘルスケアスタッフの不足などの問題も、こうした手術用ロボットの需要につながっています。

- 脳卒中、神経変性疾患、てんかん、持続性片頭痛などの神経学的問題の頻度が上昇しており、医師が新しい技術を採用する割合が増加しているため、必然的に神経外科市場の上昇につながります。

- さらに、この分野における開拓が市場成長の原動力となっています。例えば、2022年8月には、米国最大の脳腫瘍研究の民間資金提供者の1つであるソンタグ財団の完全子会社であるソンタグ・イノベーション・ファンドがAiMメディカル・ロボティクスに資金を提供し、同社は業界初のロボットプラットフォームのプロトタイプを発表しました。ソンタグ・イノベーション・ファンドは、脳腫瘍の治療法を発見し、患者の生活の質や寿命を向上させる可能性のある、最先端の初期段階の技術に投資しています。

- 同様に、台湾の手術用ロボットメーカーであるブレイン・ナビ・バイオテクノロジー社は、ロボット工学、人工知能(AI)、マシンビジョンを組み合わせ、リアルタイムの画像処理と低侵襲な結果でRAS手術を合理化するナオトラックと呼ばれる脳神経外科ナビゲーションロボットを開発しました。

- したがって、世界の神経外科市場は、市場の成長に寄与するいくつかの要因によって牽引されています。市場の主な促進要因としては、てんかん、アルツハイマー病(AD)、PDなどの神経疾患の有病率の増加や、マルチモダリティイメージングによるナビゲーションの普及などが挙げられます。また、MI血管内手術の需要の増加や技術の進歩も市場の成長に大きく貢献すると予想されます。

- さらに、世界では約5,500万人が認知症を患っており、その60~70%をADが占めています。これは、ほぼすべての国で人口に占める高齢者の割合が増加しているためで、2030年には7,800万人、2050年には1億3,900万人に増加すると予測されています。最大の経済的負担を伴う認知症が、現在世界第7位の死亡原因であることは重要です。現在、AD患者のかなりの割合で未診断・未告知の発作が起こっており、AD患者では一般人口に比べて8~10倍多いことが明らかになりつつあります。このことは、予測期間中の市場成長を促進します。

アジア太平洋地域が最も高い成長を遂げる

- 中国、日本、インドにおける需要の高まりとロボット産業全体の拡大により、アジア太平洋地域の成長率が最も高いと予想されます。中国の手術用ロボット市場の大半を占めるのは、高額な手術を受けられる一部の裕福な患者です。しかし、国産の同等品を導入することでコストが下がり、導入に拍車がかかると予想されています。アジア、特に日本、中国、韓国での技術改良は、医療用ロボットシステム市場に新たな収益源をもたらしました。

- これらの機器は複雑な外科手術の臨床承認を得ているため、ヘルスケア業界は革新的な手術用ロボットのイントロダクションから急速に恩恵を受けています。IEEE(電子工学学会)の世論調査によると、アジア諸国のミレニアル世代の親は、米国や英国の親よりも手術用ロボットを受け入れる傾向が強いです。アジア太平洋は予測期間を通じて急速な拡大が見込まれるため、この傾向は十分に正当化されます。

- 低侵襲手術用ロボットは、その簡単な操作、高い手術精度、十分な術後成績を理由に、泌尿器科、心臓胸部外科、婦人科、一般外科、その他の分野で広く使用されています。また、この地域の企業は、ロボットの初期費用やメンテナンス費用が高額であるにもかかわらず、製品の導入を増やし成長を促進するために、病院へのロボットのリースを徐々に開始しています。

- ロボットの効率は、メーカーがエンジニアと協力して患者の転帰を向上させることで高まっています。各社は、世界中の手術室で手術用ロボットが一般的な手法となるよう、AIや機械学習の効率を高めています。さらに、手術用ロボットのトップメーカーのいくつかは、この地域に研究開発施設を設立しています。例えば、メドトロニック社はバンガロールとハイデラバードにそれぞれ2つの研究開発センターを運営しています。

手術用ロボット産業の概要

世界の手術用ロボット市場は近年競争力を増しています。大きな市場シェアを持つ大手企業は、海外での消費者基盤の拡大に注力しています。市場シェアと収益性を高めるため、企業は戦略的合弁事業やM&Aを活用しています。

2022年8月、整形外科手術用ロボットのイノベーターであるTHINK Surgical, Inc.は、医療ロボット専門企業である韓国のCurexo, Inc.と開発・販売契約を締結したと発表しました。

2022年6月、低侵襲治療の世界的技術革新企業でロボット支援手術のパイオニアであるIntuitive社は、ロボット支援気管支鏡検査に使用される移動式コーンビームCT(CBCT)イメージング技術とIon Endoluminal Systemの統合を米国食品医薬品局が承認したと発表しました。

2022年1月、手術用ロボット事業を手掛けるCMRサージカル社は、パキスタンのシンド泌尿器移植研究所(SIUT)で次世代手術用ロボットシステムVersiusを使用した大量の泌尿器科手術が成功裏に完了したと発表しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 産業バリューチェーン分析

- 業界の魅力度-ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- COVID-19の市場への影響評価

第5章 市場力学

- 市場促進要因

- 手術件数の増加と低侵襲手術への需要の高まり

- 従来の手技と比較した高精度と正確さ

- 市場抑制要因

- 手術用ロボットの使用に伴う安全性への懸念

- 機器の初期コストとメンテナンスコストの高さ

第6章 市場セグメンテーション

- コンポーネント

- 手術システム

- 付属品

- サービス

- 手術領域

- 婦人科手術

- 心臓血管

- 脳神経外科

- 整形外科

- 腹腔鏡手術

- 泌尿器科

- その他の外科

- 地域

- 北米

- 欧州

- アジア太平洋

- 世界のその他の地域

第7章 競合情勢

- 企業プロファイル

- Intuitive Surgical Inc.

- Stryker Corporation

- Johnson & Johnson

- Renishaw PLC

- CMR Surgical

- Accuray Incorporated

- Think Surgical Inc.

- Titan Medical Inc.

- Medtronic PLC

- Smith & Nephew PLC

第8章 投資分析

第9章 市場の将来

The Surgical Robots Market size is estimated at USD 7.62 billion in 2024, and is expected to reach USD 11.76 billion by 2029, growing at a CAGR of 9.07% during the forecast period (2024-2029).

Key Highlights

- The market under study is being driven by the escalating need for automation in the healthcare industry, the prevalence of chronic illnesses, the growing elderly population, the complexity of surgical procedures, and the expanding desire for non-invasive operations with more accuracy and adaptability. Despite this, numerous doctors and engineers developing robotic surgical systems for the Army subsequently started up businesses that provided robotic surgery to the civilian medical community.

- Robotic technology is frequently used in minimally invasive surgeries. As the name implies, these operations all involve small incisions. This technique typically leads to less pain, less blood loss, shorter hospital stays, and quicker recoveries, allowing surgeons to operate on hard-to-reach body parts and get a better view of hidden areas, encouraging patients worldwide to choose robotic surgery and growing market.

- Cancer cases are also aiding the growth of the market. According to National Cancer Institute, the number of cancer incidences is estimated to reach 22 million by 2030; 60% of the cases are expected to occur in Africa, Asia, and Central & South American regions. With advancements in medical diagnostics, cancer detection has become easy. Thus, patients are now opting for surgical procedures to remove the tumor.

- The market's expansion is being hampered by exorbitant installation prices as well as worries about safety and integration challenges. But during the next several years, the cost of the equipment is anticipated to decrease due to advancements in the field of surgical robots. As a result, market penetration is anticipated to rise throughout the projection period.

- During the pandemic, the healthcare system was under a great deal of strain, notably with regard to surgical facilities, respirators, and intensive care unit (ICU) beds. These resources are scarce at a hospital that can experience an unexpected patient inflow, requiring the realignment of ICU beds and the postponement of elective procedures. There was also a chance that patients and healthcare workers may get an infectious disease.

Surgical Robots Market Trends

Neurosurgery to Hold Substantial Market Share

- Neurosurgery has a lower adoption rate of surgical robots than other medical specialties like urology and cardiology. The brain has susceptible tissues, which has affected the growth pace and the structural difficulties in such a complex and spatially constrained organ. Despite this, issues, including the aging population and a shortage of healthcare staff, have also contributed to the demand for these surgical robots.

- The frequency of neurological problems such as strokes, neurodegenerative diseases, epilepsy, persistent migraines, and others is rising, and physicians are adopting new technologies at an increasing rate, which will inevitably lead to the rise of the neurosurgery market.

- Moreover, developments in this space have provided the impetus for market growth. For instance, in August 2022, the Sontag Innovation Fund, a wholly-owned subsidiary of The Sontag Foundation, one of the largest private funders of brain cancer research in the United States, provided funding to AiM Medical Robotics and the company unveiled a prototype of its industry-first robotics platform. The Sontag Innovation Fund invests in cutting-edge, early-stage technologies that can potentially find therapies for brain cancer and enhance patients' quality of life or lifespan.

- Similarly, Brain Navi Biotechnology, a Taiwanese manufacturer of surgical robots, has created a neurosurgical navigation robot called NaoTrac that combines robotics, artificial intelligence (AI), and machine vision to streamline RAS procedures with real-time imaging and minimally invasive results.

- Therefore, the global neurosurgery market is driven by several factors that contribute to the market's growth. The primary drivers of the market include the increasing prevalence of neurological disorders such as epilepsy, Alzheimer's disease (AD), and PD and the popularity of navigation with multimodality imaging. Also, the increase in the demand for MI endovascular surgeries and technological advances are expected to contribute significantly to the market's growth.

- Furthermore, around 55 million individuals worldwide suffer from dementia, with AD accounting for 60-70% of cases. This is anticipated to increase to 78 million in 2030 and 139 million in 2050 due to the fact that the proportion of older people in the population is rising in almost every country. It is significant to emphasize that dementia, which carries the biggest economic burden, is currently the seventh leading cause of mortality in the world. It is currently becoming more and more clear that undiagnosed and unannounced seizures occur in a significant proportion of AD patients and are eight to ten times more common in AD patients compared to the general population. This will drive the market growth during the forecast period.

Asia-Pacific to Witness the Highest Growth

- Due to rising demand in China, Japan, and India and the expansion of the entire robotics industry, Asia-Pacific is anticipated to have the fastest growth rate. A select number of wealthy patients who can afford pricey operations make up most of the surgical robot market in China. However, introducing domestic equivalents has reduced the cost, which is anticipated to spur implementation. The technical improvements made in Asia, especially in Japan, China, and South Korea, have opened up new revenue streams for the markets for medical robotic systems.

- Since these devices have been receiving clinical approval for complex surgical procedures, the healthcare industry is rapidly benefiting from the introduction of innovative surgical robots. Millennial parents in Asian nations are more likely to embrace surgical robots than those in the United States and the United Kingdom, according to a poll by the IEEE (a Society for electronic engineering). This tendency is well warranted since Asia-Pacific is expected to see rapid expansion throughout the predicted period.

- Minimally invasive surgical robots are widely used in urology, cardiothoracic surgery, gynecology, general surgery, and other fields due to their simple operation, high surgical accuracy, and adequate postoperative results. In addition, the companies in the region have gradually started leasing robots to hospitals to increase the uptake of products and promote growth despite the high initial and maintenance cost of these robots.

- Robot efficiency is being increased by manufacturers working with engineers to enhance patient outcomes. Companies are improving the efficiency of their AI and machine learning to make surgical robots a common method in operating rooms throughout the world. Additionally, some of the top surgical robot manufacturers have established their research and development facilities in the area. For instance, two Research and Development Centres are run by Medtronic in Bangalore and Hyderabad, respectively.

Surgical Robots Industry Overview

The Global surgical robot market gained a competitive edge in recent years. The major firms with a sizable market share are concentrating on growing their consumer bases abroad. To grow their market shares and profitability, the corporations are using strategic joint ventures and mergers and acquisitions.

In August 2022, THINK Surgical, Inc., an innovator in orthopedic surgical robots, announced entering into a development and distribution agreement with South Korea-based Curexo, Inc., a medical robotics specialist company.

In June 2022, Intuitive, a global technology innovator in minimally invasive care and the pioneer of robotic-assisted surgery, announced that the U.S. Food and Drug Administration had cleared the integration of a mobile cone-beam CT (CBCT) imaging technology and the Ion Endoluminal System used for robotic-assisted bronchoscopy.

In January 2022, CMR Surgical, engaged in the surgical robotics business, announced the successful completion of high-volume urological procedures at the Sindh Institute of Urology and Transplantation (SIUT) using the next-generation surgical robotic system, Versius, in Pakistan.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Value Chain Analysis

- 4.3 Industry Attractiveness - Porter's Five Forces Analysis

- 4.3.1 Bargaining Power of Buyers

- 4.3.2 Bargaining Power of Suppliers

- 4.3.3 Threat of New Entrants

- 4.3.4 Threat of Substitute Products

- 4.3.5 Intensity of Competitive Rivalry

- 4.4 Assessment of the Impact of COVID-19 on the Market

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Increasing Volume of Surgical Procedures and Growing Demand for Minimally Invasive Surgical Procedures

- 5.1.2 High Precision and Accuracy Compared to Conventional Procedures

- 5.2 Market Restraints

- 5.2.1 Safety Concerns Associated with the Use of Surgical Robots

- 5.2.2 High Initial and Maintenance Costs of the Equipment

6 MARKET SEGMENTATION

- 6.1 Component

- 6.1.1 Surgical System

- 6.1.2 Accessory

- 6.1.3 Service

- 6.2 Area of Surgery

- 6.2.1 Gynecological Surgery

- 6.2.2 Cardiovascular

- 6.2.3 Neurosurgery

- 6.2.4 Orthopedic Surgery

- 6.2.5 Laparoscopy

- 6.2.6 Urology

- 6.2.7 Other Areas of Surgery

- 6.3 Geography

- 6.3.1 North America

- 6.3.2 Europe

- 6.3.3 Asia Pacific

- 6.3.4 Rest of the World

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Intuitive Surgical Inc.

- 7.1.2 Stryker Corporation

- 7.1.3 Johnson & Johnson

- 7.1.4 Renishaw PLC

- 7.1.5 CMR Surgical

- 7.1.6 Accuray Incorporated

- 7.1.7 Think Surgical Inc.

- 7.1.8 Titan Medical Inc.

- 7.1.9 Medtronic PLC

- 7.1.10 Smith & Nephew PLC