再保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Reinsurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073633

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

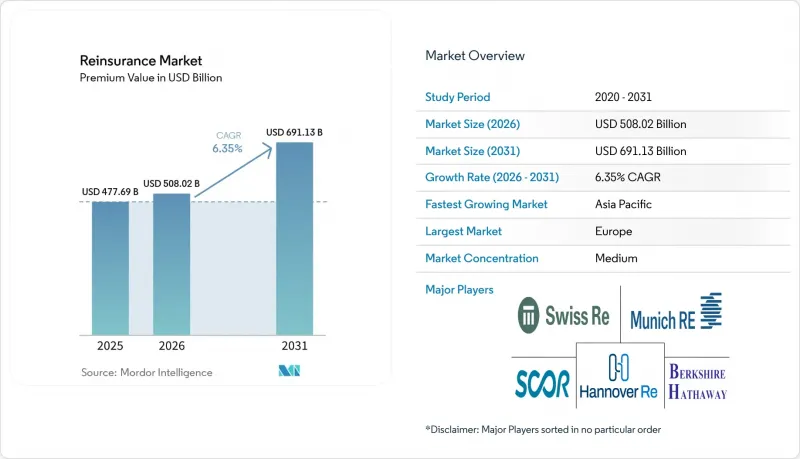

Mordor Intelligenceによると、保険料額ベースの再保険市場規模は、2025年の4,776億9,000万米ドルから2026年には5,080億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.35%で推移し、2031年には6,911億3,000万米ドルに達すると予測されています。

本レポートは、再保険の種類(ファクタティブ、条約)、事業分野(損害保険、生命・健康保険、その他)、販売チャネル(直接引受、ブローカー仲介)、資金源(従来の格付け付き再保険会社、オルタナティブ資本)、および地域(北米、欧州、南米、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の再保険市場の動向と洞察

新興経済国における保険普及率の拡大

高成長市場全体で保険の普及率が上昇し続けており、元受保険会社が国内のリスクプールを超えた多様な引受能力を求める中、再保険市場への持続的な需要を牽引しています。インドは、規制当局の後押しを受けて医療保険や自動車保険が急速に拡大しており、今世紀末までに世界第3位の保険市場規模に達する見込みです。中国が香港に拠点を置く再保険会社に対して優遇措置を講じていることは、外国資本へのアクセスを維持しつつ金融サービスを統合するという北京当局の意図を浮き彫りにしています。アジア太平洋地域におけるサイバーリスクの急速な蓄積(すでに世界のサイバー保険料の7%を占めています)もまた、もう一つの促進要因となっており、現地の保険会社がバランスシートの負担軽減を図る中で、再保険市場は二桁の成長を遂げています。農作物保険や自動車第三者賠償責任保険などの義務保険は、GDPの伸びを上回るペースで成熟しており、対外再保険に対する構造的な需要をさらに強固なものにしています。しかし、地域のソルベンシー規制はコンプライアンスコストを課しており、これを吸収できるのは資本力のある再保険会社のみであるため、業界の再編が進んでいます。

気候変動に関連する自然災害による損害の拡大が需要を押し上げる

2024年、自然災害による保険金支払額は再び過去平均を上回り、同年は記録上最も損害額が大きかった年の一つとなり、リスク移転における再保険市場の重要性がさらに高まりました。ミュンヘン再保険(Munich Re)だけでも、カリフォルニア州の山火事による13億米ドルを含む、38億9,000万ユーロの巨額損失を吸収しました。激しい対流性嵐の発生頻度が高まっていることで、被害範囲は従来のハリケーンや地震の多発地域を超えて拡大しており、新たな資本と新しいモデリング手法が求められています。投資家たちは現在、自然災害の活発化を一時的な変動ではなく構造的な変化と捉えており、これを受けて、カタストロフ債や担保付再保険の価格見直しが進んでいます。客観的なトリガーに基づいて迅速に支払われるパラメトリック型保険が普及しており、損害補償型商品が対応しきれない保護のギャップを埋める一助となっています。また、各国政府は再保険会社と提携し、残存リスクを分担し、災害後の復興を支援する官民共同のプールを構築しています。

地政学的・マクロ経済的な変動

地政学的緊張の高まりやマクロ経済情勢の不均衡は、一次保険市場の成長を鈍化させ、国境を越えた再保険の引受を複雑化させています。為替変動やインフレは、特にハード通貨で決算を行いながら、価値が下落している現地通貨で保険金を支払う再保険会社にとって、モデルリスクを引き起こします。貿易摩擦は規制上のチェックを増加させ、引受スケジュールを長期化させ、コンプライアンスコストを膨らませています。サプライチェーンの混乱により、海上保険や条件付き事業中断保険においてリスクプレミアムの引き上げが余儀なくされており、マージンが薄い分野では、元受保険会社の引受意欲を鈍らせています。最後に、金利変動の激化は資産負債管理を複雑化させ、自然災害による損失が依然として高水準にあるまさにこの時期に、再保険会社の投資収益に課題が生じています。

セグメント分析

2025年、条約再保険事業は再保険市場シェアの76.20%を占め、これは3,582億米ドルの譲渡保険料に相当し、元受保険会社がポートフォリオ全体にわたる保護を好む傾向を浮き彫りにしました。ファクタティブ契約は規模は小さいもの、標準的な条約では対象外となる大規模太陽光発電所、洋上風力発電、および特注のサイバーリスクに対し、引受会社が対応するにつれて、CAGR8.05%で成長すると予測されています。デジタル管理プラットフォームにより、保険料明細書の処理が簡素化され、条約プログラムにパラメトリックなトリガーを組み込んで迅速な保険金支払いを可能にするとともに、スイス・リーの社内指標によれば、摩擦コストを最大25%削減しています。

ファクタティブ保険への需要は、個々の条約の限度額を超えるスマートシティインフラやグリーン水素施設といったメガプロジェクトによっても後押しされています。インシュアテックの分析技術により、元受保険会社はファクタティブ保険の見積もりを数日ではなく数時間で評価できるようになり、引受のギャップをより効率的に埋めることが可能になりました。多くの再保険会社は、顧客への浸透を深めるために条約保険とファクタティブ保険の商品を組み合わせることで、乗り換えコストを引き締め、再保険市場全体の成長軌道を維持しています。

2025年、損害保険(P&C)は、自然災害および賠償責任保険に対する安定した需要に支えられ、再保険市場規模の62.40%を占めました。サイバー、航空、海上、エネルギーといった専門分野は、CAGR11.18%で成長し、2031年までに譲渡保険料が200億米ドル以上増加すると予測されています。この成長を牽引しているのは、デジタル化、サプライチェーンの複雑化、そして従来の損害保険(P&C)の枠組みには収まらない新エネルギー転換に伴うリスクです。

ハノーバー・リーのクラウド障害を題材としたキャットボンドは、専門分野のリスク証券化が広範に広がる兆しを示しており、最終的には損害保険(P&C)プログラムの設計にも影響を及ぼす可能性があります。ESGへの期待が高まる中、再生可能エネルギーのパフォーマンス保証に対する需要が拡大しており、これもまた、特注の再保険を必要とするニッチ市場となっています。専門分野が成熟するにつれ、再保険各社は専任チームを編成し、サイバーセキュリティ企業との提携を強化することで、よりきめ細かな価格設定や損害防止サービスを実現しています。こうした取り組みは収益の多様化をもたらし、再保険各社がポートフォリオ全体の相関リスクを管理するのに役立っています。

地域別分析

欧州は、成熟した保険普及率、洗練されたソルベンシー監督体制、そしてロンドン、チューリッヒ、欧州大陸の主要都市におけるハブ・エコシステムに支えられ、2025年の再保険市場規模の31.40%を占めました。激しい対流性嵐による損害や、進化するESG要件が商品開発や資本配分を変容させており、再保険会社は気候科学データを大陸各国の価格設定に組み込むようになっています。英国のソルベンシー規制の相違により、一部の引受案件が欧州の事業体へと徐々にシフトする可能性がある一方、ロンドンはロイズのシンジケートを通じて専門リスク分野での強みを維持しています。

アジア太平洋地域は、2031年までのCAGRが7.23%と予測され、最も急速に拡大している地域であり、インド、中国、東南アジアにおいて再保険市場に新たな保険料プールを生み出しています。香港に拠点を置く再保険会社に対する優遇的な資本規制は、中国本土へのアクセスを容易にし、国境を越えたリスク移転に対する政策立案者の支持を示しています。サイバーリスクの急速な拡大(年間約50%)により、同地域はデジタル・パラメトリック・ソリューションの試験場としての位置づけを強めています。また、インドやGCC諸国における強制健康保険および自動車保険制度も比例再保険を引き寄せており、現地市場における多角的な事業展開を後押ししています。

北米は、米国の充実した資本市場と膨大な災害リスクニーズに支えられ、依然として単一国としては最大の市場となっています。NAICによるRBC要因の見直しは、現在、クリーンな信用状によって信用評価を得ているオフショアの担保付き再保険プロバイダーの市場シェアに影響を与える可能性があります。一方、再保険各社は、マイアミのハブを通じてラテンアメリカでの事業展開を拡大し、農業およびパラメトリック地震保険の成長を取り込もうとしています。中東およびアフリカは規模は小さいもの、インフラ投資や健康保険の義務化に関連して需要が高まっており、これらは再保険が支払能力の維持や商品革新を支える分野です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興国における保険普及率の向上

- 気候変動に関連する自然災害による損失の拡大が需要を高めています

- IFRS第17号導入後の元受保険会社の資本バッファーの逼迫

- ハード・マーケットの価格サイクルが再保険会社の収益を押し上げる

- パラメトリックおよびサイバー再保険のイノベーション(報道が不十分)

- 組み込み型金融プラットフォームによるマイクロリスクプールの譲渡(報告不足)

- 市場抑制要因

- 地政学的およびマクロ経済的な変動

- 規制上の資本制約(ソルベンシーII、RBC)

- ILS投資家のリスク・リターンに対する倦怠感(報道不足)

- AIによるモデルリスクとデータプライバシー上の課題(報道が不十分)

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 主な市場リスクと影響分析

第5章 市場規模と成長予測

- 再保険の種類別

- 任意再保険

- 条約再保険

- 事業分野別

- 損害保険

- 生命・健康保険

- 専門分野(航空、海運、エネルギー)

- その他

- 流通チャネル別

- ダイレクト・ライティング

- ブローカー仲介型

- 資金源別

- 格付けを取得している従来の再保険会社

- オルタナティブ・キャピタル(ILS、サイドカー)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Munich Re

- Swiss Re

- Hannover Re

- Berkshire Hathaway Re

- SCOR SE

- Lloyd's

- China Re

- Reinsurance Group of America

- Everest Re

- PartnerRe

- RenaissanceRe

- Sompo Re

- AXA XL Re

- General Re

- Tokio Marine Kiln/TMR

- Mapfre Re

- QBE Re

- Korean Re

- Peak Re

- Odyssey Re

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日