フランスの潮力発電:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

France Tidal Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073630

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

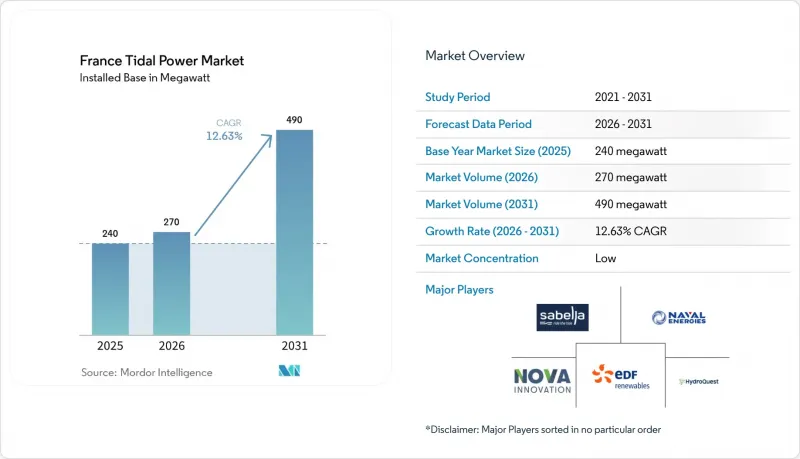

Mordor Intelligenceによると、フランスの潮力発電市場の規模(設置容量ベース)は、2025年の240メガワットから2026年には270メガワットへと拡大し、2026年から2031年にかけてCAGR12.63%で推移し、2031年には490メガワットに達すると予測されています。

本レポートは、発電方式(潮汐堰、浮体式潮汐発電プラットフォーム、潮流発電、動的潮汐発電)、エネルギー変換装置(横軸タービン、縦軸タービン、その他)、用途(発電、海水淡水化、船舶推進など)、エンドユーザー(公益事業・独立系発電事業者(IPP)、産業、商業)、および地域(フランス)ごとに分類されています。市場予測は、発電量(MW)単位で提示されています。

フランスの潮力発電市場の動向と洞察

政府主導による堅調な潮力発電の研究開発資金

フランスは長年にわたり、公的支援を通じて潮力発電市場を構築してきました。その支援は、単体の装置による試験から、実際の運用条件下で設置、保守、収益モデルを検証できる大規模なアレイへと、段階的に拡大してきました。NH1プロジェクトだけでも、EUイノベーション基金から3,130万ユーロ(3,410万米ドル)の資金提供を受けており、この支援は「フランス2030」計画による後押しと相まって、世界初の商用パイロットプロジェクトの負担を軽減するとともに、融資機関に対してより強力な公共政策のシグナルを送っています。また、同プロジェクトは、コスト削減の道筋について欧州投資銀行から独立した検証も受けています。これは重要な点です。なぜなら、フランスの潮力発電市場における将来のプロジェクトは、タービンの設計だけでなく、発電コスト削減への道筋が投資家にとってどれほど信頼できるかによっても評価されることになるからです。公的資金は、より広範な利益ももたらしています。ラズ・ブランシャールで収集された環境データや運用データは、後続の施設でも再利用可能であり、これにより重複する調査作業が削減され、新たな開発ごとの学習サイクルが短縮されるからです。フランスの潮力発電市場において、これは重要な意味を持ちます。初期のプロジェクトには多大な情報収集の負担が伴うため、再利用可能なデータセットが増えるほど、次のプロジェクトの許認可取得や資金調達が容易になるからです。長期的には、このアプローチにより、国の支援は単なる資本援助から、業界全体のリスクプロファイルを改善する共有知識基盤へと変化していきます。

ラズ・ブランシャールおよびパンポール=ブレハットにおける今後の商用規模プロジェクト

フランス潮力発電市場における短期的な最大の成長要因は、ラズ・ブランシャールにおけるプロトタイプから商用化前発電所への移行、およびパイムポール=ブレハが認定サイトとして引き続き果たす役割です。FloWatt社の17 MWの発電所プロジェクトは、CMN社のシェルブール工場で6基のHQ 2.8タービンが製造されており、フランス政府からの7,500万ユーロ(8,180万米ドル)の支援と20年間の固定価格買取制度(FIT)に支えられ、順調に進捗しています。稼働開始は2028年を目標としています。NH1社も同様の広範な開発区域にさらに12MWを追加し、こちらも2028年の稼働を目指しています。これにより、フランスの潮力発電市場は、パイロットタービンのデータだけでなく、実際の発電所の実績に基づいて評価されるようになるでしょう。これらのプロジェクトは、その総出力(メガワット)以上の意義を持っています。なぜなら、国内のメーカー、海底設備サプライヤー、海洋サービス企業に対し、将来の発電所における単位コストの低減を支えることができる、繰り返し実施可能な業務パッケージを提供しているからです。パンポル=ブレハットは、開発業者がより大規模なプロジェクトに進む前に、フランスの海洋環境下で出力特性や運転挙動を検証できる系統連系サイトを提供することで、この移行をさらに強化し続けています。その結果、フランスの潮力発電市場は、孤立した工学実験の集まりというよりは、試験、製造、導入の各段階が連携したパイプラインのような様相を呈し始めています。

高水準の均等化発電原価(LCOE)と洋上風力発電との比較

現在進行中の潮力発電プロジェクトでは、導入初期段階のリスクや設置容量の限られた状況を反映した支援構造が依然として必要であるため、高い発電コストがフランスにおける潮力発電市場の主な足かせとなっています。提供された資料によると、現在の潮力発電のLCOE(均等化発電原価)は1MWhあたり150~350ユーロ(1MWhあたり163~381米ドル)の範囲にあり、この水準は、より成熟した洋上再生可能エネルギー技術から期待されるコストベースを依然として大幅に上回っています。Tethys EngineeringおよびORE Catapultを通じて参照された独立した調査によると、実質的なコスト削減は累積導入量に依存しており、2030年までにコストを1MWhあたり116ユーロ未満に引き下げるには、フランス国内で少なくとも783MWの導入が必要であることが示されました。この閾値が重要なのは、現在の250 MWという政策目標がフランスの潮力発電市場を後押ししているもの、製造における学習効果やサプライチェーンの規模の経済が十分に発揮される水準にはまだ達していないためです。FloWattの固定価格買取制度(FIT)の仕組みは、政策立案者がこの問題を認識しており、業界が規模を拡大する間、初期の施設を直接的な競合から保護しようとしていることを示唆しています。より多くのメガワットが設置・稼働されるまでは、コストが、どのプロジェクトが先に進み、民間資本がどの程度の速さでこの分野に参入するかを左右し続けるでしょう。

セグメント分析

2025年時点で、潮汐堰式発電は設置容量の42.3%を占め、フランスにおける潮汐発電市場で最大の発電方式となりました。これは、フランスに依然として既存の堰式インフラが基盤として残っているためです。この設置基盤により、同セグメントは、将来的なプロジェクトの流入が最も活発であるという理由ではなく、既存資産に根ざした優位性を保っています。潮流発電は堰式発電に次ぐ順位でしたが、ラズ・ブランシャール(Raz Blanchard)のパイプラインから最も明確な商業的勢いを得ているフランスの潮力発電産業の一分野です。動的潮力発電はフランスでは依然として構想段階にとどまっており、現在の発電容量構成において実質的な導入実績はありません。浮体式潮力発電プラットフォームは、2031年までCAGR19.4%で拡大すると予測されており、この区分の中で最も成長が著しい分野となっています。その魅力は、海底固定式設計では導入、維持、あるいは規模拡大が困難な、水深が深く流れの速い海域でも運用できる点にあります。これは、水深や運転条件により従来の基礎構造の実用化が制限される可能性のあるラズ・ブランシャールのような立地において重要な要素となります。その結果、浮体式システムは、ニッチな工学的なアイデアから、フランスの潮力発電市場における真の成長の原動力へと移行しつつあります。

この動きの第二の側面は、純粋に技術的なものというよりは運用面に関するものです。浮体式システムは、海へ曳航する前に陸上での組み立てや点検が可能であるため、作業員が過酷な海洋環境で過ごす時間を短縮できるからです。これは、好天の期間が短く船舶コストが高い高エネルギーの水路において重要な意味を持ちます。なぜなら、沖合での作業範囲が小さくなるだけで、プロジェクトの経済性が目に見えて変化するからです。EEL Energy社は、2026年までに1MWの生体模倣型潮力発電機の実地海上試験を目指しており、市場が大型アレイ開発業者を中心に統合されつつある中でも、新たなプラットフォーム手法が依然としてこの分野に参入していることを示しています。また、France Energies Marines社も、潮汐流プログラムを通じてラズ・ブランシャール(Raz Blanchard)における流体力学および環境に関する研究を強調しており、これらのデータは、将来のプラットフォーム展開に向けたアレイ配置の決定を後押しすることになるでしょう。実用的な観点から見ると、浮体式セグメントは、単に新たな設備カテゴリーを追加するだけでなく、フランスの潮力発電市場における設置場所へのアクセスを拡大するものです。また、一部の作業は、本格的な洋上での重量物吊り上げ作業ではなく、曳航による引き上げ作業で対応できるため、開発者にとって保守戦略の柔軟性が高まります。設置場所へのアクセス範囲の拡大と、海上設置期間の短縮というこの組み合わせこそが、より成熟した堰式発電セグメントに比べて、この分野の成長見通しがより堅調である理由を説明しています。また、これは将来の設備容量の増加が、既存のインフラよりも、むしろ設置のしやすさや保守のしやすさによって左右されることを示唆しています。

水平軸タービンは2025年に設置容量の61.5%を占めており、2031年までCAGR17.4%で成長すると予測されています。これにより、フランスの潮力発電市場において、最大かつ最も急成長しているコンバータータイプという稀有な地位を確立しています。この優位性は、技術的な成熟度、融資機関による認知度の広さ、そして現在商業運転に向けて進んでいるフランスの主要プロジェクトとの直接的な連携が相まって実現したものです。NH1プロジェクトは、定格出力3MW、ローター直径24メートルのProteus AR3000タービンを中核として構築されており、同プロジェクトのコスト計画は欧州投資銀行(EIB)の審査プロセスを通じて独立した検証を受けています。これにより、フランスの潮力発電市場が単なる斬新さよりも、銀行融資の確実性や標準化をより重視し始めている現在、水平軸タービンカテゴリーにとって強力な参考事例となっています。また、このカテゴリーには、大規模なプロジェクトにおいて、成熟度の低い代替案よりも、これらのタービンからより体系的な性能実証データを収集できるという利点もあります。商業化初期の市場において、これは重要な要素です。なぜなら、開発者は保険会社、公的資金提供者、融資機関のすべてを同時に満足させることができる技術を必要としているからです。現時点では、水平軸タービンが、その要件に最も近い位置にあります。したがって、水平軸タービンの継続的な規模拡大は、将来のプロジェクト全体に適用されるサプライチェーンと資金調達基準の両方に影響を与えることになるでしょう。

垂直軸タービンも依然として重要な役割を果たしています。その主な理由は、HydroQuest社の設計がFloWatt発電所の基盤となっており、すでにパンポル=ブレハ(Paimpol-Brehat)において過酷な運転条件下で試験が行われているからです。FloWatt社は、試験サイトでの2年間にわたる運用において完全な稼働率を達成したと報告しており、市場でのシェアは水平軸タービンよりも小さいもの、垂直軸のコンセプトに実用的な運用実績をもたらしています。生体模倣システムを含むその他の潮力発電コンバーターは、設置規模の面では依然として小規模ですが、フランスの潮力発電産業のイノベーション基盤を拡大する点で重要な役割を果たしています。EEL Energyによる膜式デバイスの開発は、開発者が水流の捕捉、耐久性、あるいはメンテナンスの容易さにおいて潜在的なメリットを見出している分野において、依然として代替的なアーキテクチャが追求されていることを示しています。とはいえ、認定基準や投資家の期待は、依然として、より充実した試験実績と明確な稼働実績を持つ発電装置に傾いています。このため、短期的な市場は、より確立されたタービンシリーズを中心に推移する見込みです。将来的には、代替型の発電装置は、大規模なアレイの第一波というよりは、特殊な用途や困難な設置条件において活躍の場を見出す可能性があります。現時点での証拠の総体としては、現在の予測期間において、フランスの潮力発電市場における基準設計は依然として水平軸型タービンであるという結論に至ります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 設置容量と予測(MW)

- 市場促進要因

- 政府による堅実な潮力発電の研究開発資金

- 今後予定されている商用規模のプロジェクト(ラズ・ブランチャード、パンポル=ブレハ)

- 沿岸部の送電網混雑緩和の機会

- 海事クラスターの脱炭素化に関する義務

- 市場抑制要因

- 平均発電コストと洋上風力発電の比較

- 環境認可プロセスの長期化

- 融資に十分な実績が乏しいため、資金提供者が敬遠している

- 希土類磁石の採掘、NGOの反対に直面

- サプライチェーン分析

- 規制情勢

- 技術展望

- PESTLE分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 発電方式別

- 潮力発電ダム

- 浮体式潮力発電プラットフォーム

- 潮流発電

- 動的潮力発電

- 潮力発電装置別

- 水平軸タービン

- 垂直軸タービン

- その他の潮力発電装置

- 用途別

- 発電

- 海水淡水化

- 船舶用推進システム

- データ・通信プラットフォーム

- エンドユーザー別

- 公益事業および独立系発電事業者(IPP)

- 産業

- 商業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sabella SAS

- HydroQuest SAS

- EEL Energy

- Guinard Energies Nouvelles

- Naval Energies

- Nova Innovation Ltd

- SIMEC Atlantis Energy Ltd

- Orbital Marine Power Ltd

- Minesto AB

- Andritz Hydro GmbH

- Voith Hydro GmbH & Co. KG

- EDF Renewables

- ENGIE SA

- GE Vernova(ex-Alstom Ocean Energy)

- Tocardo BV

- Verdant Power Inc.

- HydroWing Ltd

- Seaturns SAS

- Blue Shark Power System

- Hydrokinetic Energy Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日