北米のバッテリー管理システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Battery Management System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073629

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

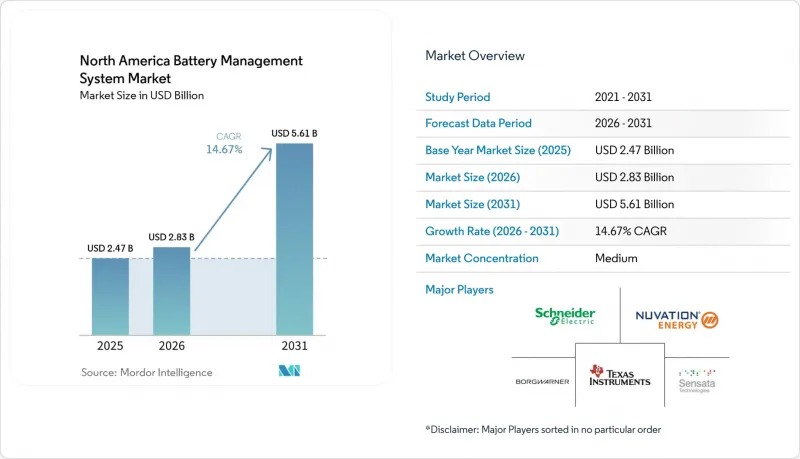

Mordor Intelligenceによると、北米のバッテリー管理システム(BMS)市場規模は、2025年の24億7,000万米ドル、2026年の28億3,000万米ドルから、2031年までに56億1,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は14.67%となる見込みです。

本レポートは、バッテリーの種類(リチウムイオン、鉛酸、ニッケル、フロー、全固体)、トポロジー(集中型、分散型、モジュール型、ハイブリッド型)、コンポーネント(ハードウェア、ソフトウェア)、電圧(低電圧、中電圧、高電圧)、用途(自動車、据置型蓄電、民生用電子機器、産業用/通信用UPSなど)、地域(米国、カナダ、メキシコ)ごとに分類されています。予測値は金額(米ドル)で示されています。

北米のバッテリー管理システム市場の動向と洞察

EVの普及加速とゼロエミッション規制

北米のバッテリー管理システム市場におけるEV政策は、直接的な販売圧力から、購入支援やインフラ整備へと移行しつつあります。カナダは2026年2月、最大5,000カナダドル(3,600米ドル)のEV購入インセンティブを復活させ、その決定と併せて充電インフラ整備に15億カナダドル(11億米ドル)を投じました。このような需要牽引は通常、車両の買い替えサイクルをより安定させ、長期にわたるBMSの継続的な需要を支えることになります。米国では、車両の部品構成に連動した関税も、自動車メーカーに対し、EVプラットフォームやバッテリーパックの組み立ての現地化をさらに進めるよう促しています。これらの相乗効果により、北米のバッテリー管理システム市場において、EVの導入台数が増加し、高度なモニタリング、熱管理、保証分析の対象となる車両群が拡大しています。

連邦・州政府によるエネルギー貯蔵インセンティブ

エネルギー貯蔵に対するインセンティブは、北米のバッテリー管理システム市場にとって、依然として最も明確な成長の支えの一つとなっています。2026年に着工するプロジェクトは、国内調達比率および労働条件が満たされれば、最大50%の投資税額控除の対象となります。また、FEOC(外国企業への支払い)回収規則により、調達決定はより慎重を要するようになっています。これは、禁止された外国企業への支払いが、資産の耐用年数にわたって当初の税制上の優遇措置を危うくする可能性があるためです。これにより、UL 1973認証を取得したG5プラットフォームを米国およびカナダで製造しているNuvation Energyなどの国内サプライヤーの立場が強化されています。また、カナダの州政府によるプログラムも、メーター裏側の需要を拡大しており、北米のバッテリー管理システム市場における調達決定において、UL 1973およびUL 9540への準拠が引き続き重要な要素となっています。

熱暴走による安全リコール

安全上のリコールは、EVの普及に対して短期的な評判上のプレッシャーをもたらす一方で、北米のバッテリー管理システム市場において、より強力な制御ロジックへの需要を高めています。2025年10月、リコール番号25V655により、米国で1万9,077台の日産リーフが対象となりました。これは、レベル3充電中の急速な過熱リスクが、リチウム堆積物および高充電状態下での制御の不備に関連していたためです。このような事象は、OEMやサプライヤーに対し、センシング、熱モデル、および検証への投資拡大を促すことがよくあります。短期的な問題としては、リコールに関するニュースが消費者の導入を鈍らせ、新車への搭載ペースを低下させる可能性があることです。また、ISO 26262やUL 2580への準拠もコストと開発期間の増加につながり、中小規模の参入企業にとっては市場参入がより困難になっています。

セグメント分析

2025年、リチウムイオン電池は電池タイプ別セグメントの68.4%を占め、北米のバッテリー管理システム市場における現在の需要の中心的な位置を維持しました。この地位は、EVプラットフォームの標準化、成熟したサプライチェーン、そしてリチウムイオンの挙動に基づいてすでに学習済みのソフトウェアモデルを反映したものです。また、導入済みシステムにおいても、液体電解質セル向けの充電状態(SOC)、バランス制御、熱挙動モデルにおいて実績のあるサプライヤーが優位にあります。こうした利点により、調達ルールや新しい化学組成が開発計画に変化をもたらし始めていても、短期的にはリチウムイオン電池が自動車および蓄電プログラムにおいて支配的な地位を維持するものと見込まれます。

固体電池用バッテリー管理システムは、2031年までCAGR31.8%で成長すると予測されており、これは北米のバッテリー管理システム市場において、最も急速に進む電池タイプの移行となります。固体電解質には異なるセンシング手法が必要であり、従来のクーロン計数法や開回路電圧法では、これらの抵抗プロファイルに対して信頼性が低いため、サプライヤー各社は早期から参入を進めています。鉛蓄電池、ニッケル系電池、フロー電池は、産業用UPS、ハイブリッドパワートレイン、数時間にわたる蓄電など、依然として限定的な用途に用いられていますが、プラットフォームとしての勢いは固態電池ほどではありません。IEC 62619およびISO 26262に基づく早期のアルゴリズム認証は、認定コストを押し上げる一方で、固態電池プログラムが量産段階に移行した際に、サプライヤーにとってより強固な切り替え障壁となるでしょう。

分散型トポロジーは2025年にこのセグメントの39.3%を占めており、CAGR21.1%で成長すると予測されています。これは、北米のバッテリー管理システム市場における主要な設計としては異例のことです。電力会社は、このアーキテクチャが故障の伝播を抑制し、モジュール式の拡張をサポートするため、これを好んでいます。購入者がシステムの隔離性、回復力、および故障時の部分的な稼働時間をより重視するにつれて、その傾向はさらに強まっています。また、この設計は、単一の故障が高額な設備に影響を及ぼしかねない大規模な蓄電資産において、保険や運用上のリスクを軽減するのにも役立ちます。

集中型トポロジーは、設置面積がコンパクトで、車両安全規則に基づく型式認定のプロセスが簡素であるため、依然として多くの自動車プログラムに適しています。モジュラーシステムは、800VのEVバッテリーパックや再利用された蓄電システムにおいて、使用事例に応じてチャネル数をより効率的に調整できるため、普及が進んでいます。ボルグワーナーのモジュラーBMSプラットフォームは、自動車部品サプライヤーが、その柔軟性を乗用車および商用車プログラムにまたがるクロスプラットフォームの優位性へと転換している様子を示しています。また、同一の設備において、集中制御による低コストと分散型センシングによる耐障害性を両立させたいという顧客のニーズに応えるハイブリッド設計も登場しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVの普及加速とゼロエミッション規制

- 連邦・州のエネルギー貯蔵に関するインセンティブ

- リチウムイオン電池のコスト低下

- 電力会社主導のV2G実証実験には、高度なBMSが必要です

- 寒冷地向け熱管理スタートアップ企業(カナダ)

- クラウド連携型BaaSの収益モデル

- 市場抑制要因

- 熱暴走による安全上のリコール

- 輸入セルへの依存

- メキシコには機能安全研究所がほとんどありません

- SoCアルゴリズムの特許の絡み合い

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 投資・資金調達の動向

第5章 市場規模と成長予測

- バッテリータイプ別

- リチウムイオン

- 鉛蓄

- ニッケル系

- フロー電池

- 個体電池

- トポロジー別

- 集中型

- 分散型

- モジュラー

- ハイブリッド

- コンポーネント別

- ハードウェア

- ソフトウェア

- 電圧範囲別

- 低電圧(36 V以下)

- 中電圧(36~60 V)

- 高電圧(60 V以上)

- 用途別

- 自動車

- 据置型エネルギー貯蔵

- 家庭用電子機器

- 産業用および通信用UPS

- 医療用機器

- 航空宇宙・海洋

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル{世界のレベルの概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、および最近の動向を含みます}

- Texas Instruments Inc.

- Sensata Technologies Inc.

- BorgWarner Inc.

- Nuvation Energy

- Eberspaecher Vecture Inc.

- Schneider Electric SE

- Johnson Controls plc

- Analog Devices Inc.

- STMicroelectronics N.V.

- Continental AG

- Renesas Electronics Corp.

- Panasonic Corp.

- Leclanche SA

- Navitas Systems

- Cummins Inc.

- Lithium Balance A/S

- LG Energy Solution

- ION Energy

- Romeo Power Inc.

- Ewert Energy Systems Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日