中東・アフリカの肥料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Middle East and Africa Fertilizers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073619

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

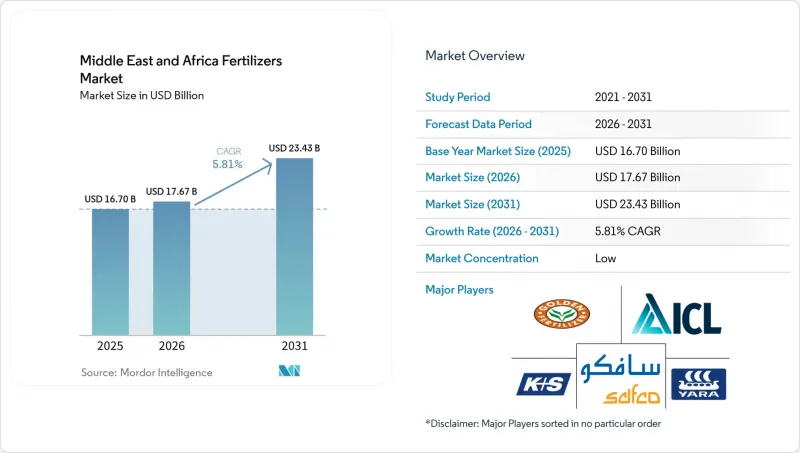

Mordor Intelligenceによると、中東・アフリカの肥料市場規模は2025年に167億米ドルと評価され、2026年の176億7,000万米ドルから2031年までに234億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.81%となる見込みです。

本レポートは、種類別(複合肥料および単一肥料)、形態別(従来型および特殊型)、施用方法別(施肥灌漑、葉面散布など)、作物別(畑作作物、園芸作物、土壌)、および地域別(ナイジェリア、サウジアラビア、南アフリカ、トルコなど)に分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提示されています。

中東・アフリカの肥料市場の動向と洞察

地域における食料安全保障への取り組みの拡大

中東およびアフリカの各国政府は、肥料の自給自足を食糧主権と直接結びつけています。サウジアラビアは2024年、対外依存度を低減させる統合型アンモニア・尿素複合施設をターゲットとした輸入代替プロジェクトに12億米ドルを割り当てました。ナイジェリアの「大統領肥料イニシアチブ」は、ダンゴテ社の施設における新規生産能力を活用し、2027年までに肥料の輸入を50%削減するという目標を掲げています。エチオピアは民間投資家と提携し、国内のガス埋蔵量を活用する25億米ドル規模の尿素プラントを建設しており、40ヶ月以内に年間300万メートルトンの生産ラインを稼働させる予定です。サハラ以南のアフリカでは現在、肥料の約80%を輸入に依存しているため、新たなプラントが1つ建設されるごとに、融資機関や多国籍の設備供給業者に対して前向きなシグナルが送られます。また、これらのプロジェクトは、ガスパイプライン、鉄道支線、バルクターミナルなど、地域のサプライチェーンを結びつける付随的な投資を促進する役割も果たしています。

政府による肥料補助金プログラムの拡大

各国の財務省は、補助金を投入コストと農村部の所得を安定させるための即効性のある手段と捉えています。エジプトは2024年に補助金の総額を35%増額し、国際相場が1トンあたり350米ドルを超える中、農家向けの尿素価格を1トンあたり180米ドルに引き下げました。ケニアのプログラムは120万人の小規模農家に恩恵をもたらし、土壌検査の結果に基づく処方箋と認証済み販売店を結びつけるモバイルバウチャーを通じて、投入コストを最大50%削減しました。ナイジェリアは2024年に1,200万袋の補助付きNPK混合肥料を配布し、その展開と併せて、不正流用を抑制する電子ウォレット決済を導入しました。サウジアラビアは、ナツメヤシ栽培農家向けの微量栄養素パッケージの農場到着コストの75%を負担しており、これにより乾燥地帯での精密栄養管理の導入が急増しています。需要が予測可能であるため、混合業者は原料契約を確定させ、在庫回転率を事前に計画することができます。

天然ガスの価格変動がアンモニア価格に及ぼす影響

エネルギーコストはアンモニア生産コストの約4分の3を占めるため、ガス価格の変動は尿素の価格に直接波及します。欧州連合(EU)は、2022年のガス価格高騰のピーク時に生産能力の最大70%を停止させ、アフリカの買い手は運賃の割増やリードタイムの長期化を余儀なくされました。ケニアでは、2020年から2022年にかけて小売肥料価格が150%上昇し、国内食料の大部分を供給する小規模農家の主食作物の収量に打撃を与えました。輸入業者は現在、供給元を多様化し、長期のガス契約を利用していますが、ベンチマークとなるガス市場の需給が逼迫するたびに、リスクは依然として高止まりしています。

セグメント分析

2025年、中東・アフリカの肥料市場において、単一成分肥料は市場シェアの57.9%を占めました。政府の支援策では基本的なNPK成分への補助金が支給される傾向があり、そのため小規模農家にとっては単一成分肥料がデフォルトの選択肢となっています。穀物生産システムにおける窒素肥料の販売では尿素が主流である一方、リン酸系製品ではDAP(二アンモニウムリン酸塩)とMAP(モノアンモニウムリン酸塩)が依然として主要な製品となっています。中東・アフリカの単一成分肥料市場規模は、バルク輸送に適した標準化された流通・保管システムの恩恵を受けています。

複合肥料は、2026年から2031年にかけてCAGR7.2%で、最も急速に成長するセグメントになると予測されています。これらは、園芸、灌漑栽培の換金作物、および正確な養分比率を必要とする輸出志向型農場において、極めて重要な役割を果たしています。SP2M計画に基づくモロッコの生産能力拡大により、北アフリカ全域で混合肥料の生産量が増加し、多量栄養素と微量栄養素パッケージを組み合わせた、圃場ごとのニーズに合わせた配合が提供されることになります。この肥料の採用が最も進んでいるのは、南アフリカのように土壌検査が義務付けられている地域や、融資機関が融資条件として農学的処方箋を課している地域です。

2025年、中東およびアフリカの肥料市場において、従来の粒状肥料は83.5%のシェアを占めました。広く普及していること、強固なサプライチェーン、そして既存の設備との互換性が、その優位性を支えています。生産各社は、コスト競争力を維持するため、エジプトのアブ・キルにおける天然ガス利用効率の向上など、省エネ改修に投資しています。

特殊肥料、徐放性肥料の一種、水溶性肥料、および葉面散布用液体肥料は、規模は小さいもの急速に成長しているニッチ市場を占めており、2026年から2031年にかけてCAGR9.3%で成長すると予測されています。湾岸諸国の温室における点滴灌漑面積の拡大や、トルコの園芸分野における水耕栽培の普及が、完全水溶性製品の需要を後押ししています。徐放性コーティングは、労働力が限られている遠隔地の生産者に魅力的であり、施用頻度を減らし、砂質土壌での養分損失を低減します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 本レポートの内容

第3章 エグゼクティブサマリーおよび主な調査結果

第4章 主要な業界動向

- 主要作物の作付面積

- 畑作作物

- 園芸作物

- 平均施肥量

- 微量栄養素

- 畑作物

- 園芸作物

- 主要栄養素

- 畑作作物

- 園芸作物

- 二次主要栄養素

- 畑作作物

- 園芸作物

- 微量栄養素

- 灌漑設備を備えた農地

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- 地域における食料安全保障の取り組みの増加

- 政府による肥料補助金制度の拡充

- 特殊肥料および徐放性肥料の採用拡大

- 近代的な灌漑システムへの投資の増加

- 油糧種子作物の輪作における硫黄添加ブレンドへの移行

- 脱塩水の利用拡大が微量栄養素の需要を牽引しています

- 市場抑制要因

- 天然ガス価格に連動するアンモニア価格の変動

- 紅海の主要港湾における物流のボトルネックが依然として続いている

- 輸入リン酸塩のカドミウム含有量に対する規制上の反発

- 高付加価値作物における生物製剤への農家の選好の高まり

第5章 市場規模と成長予測

- タイプ

- 複合型

- ストレート

- 微量栄養素

- ホウ素

- 銅

- 鉄

- マンガン

- モリブデン

- 亜鉛

- その他

- 窒素系

- 硝酸アンモニウム

- 尿素

- その他

- リン酸系

- リン酸二アンモニウム(DAP)

- リン酸一アンモニウム(MAP)

- 一過性過リン酸石灰(SSP)

- 三重過リン酸石灰(TSP)

- その他

- カリウム系

- 塩化カリウム(MoP)

- 硫酸カリウム(SoP)

- その他

- 二次的な主要栄養素

- カルシウム

- マグネシウム

- 硫黄

- 微量栄養素

- フォーム

- 従来型

- スペシャリティ

- 徐放性肥料(CRF)

- 液体肥料

- 徐放性肥料(SRF)

- 水溶性

- 利用形態

- 施肥灌漑

- 葉面散布

- 土壌

- 作物の種類

- 畑作作物

- 園芸作物

- 芝生および観賞用植物

- 地域

- ナイジェリア

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東・アフリカ諸国

第6章 競合情勢

- 主要な戦略的動向

- 市場シェア分析

- 企業情勢

- 企業プロファイル

- Yara International ASA

- SABIC Agri-Nutrients Company(Saudi Basic Industries Corporation)

- OCP Group

- Ma'aden Phosphate Company(Saudi Arabian Mining Company-Ma'aden)

- Qatar Fertiliser Company QAFCO(Industries Qatar)

- ICL Group Ltd

- K+S Aktiengesellschaft

- EuroChem Group AG

- PhosAgro PJSC

- Fertiglobe PLC(OCI N.V.)

- Omnia Fertilizer(Pty)Ltd(Omnia Holdings Ltd)

- Dangote Fertilizer Ltd(Dangote Industries Ltd)

- Indorama Eleme Fertilizer and Chemicals Ltd(Indorama Corporation)

- Haifa Group

- Jordan Phosphate Mines Company PLC

- Golden Fertilizer Company Limited

第7章 肥料業界のCEOが直面する重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日