リン酸肥料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Phosphatic Fertilizer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073605

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

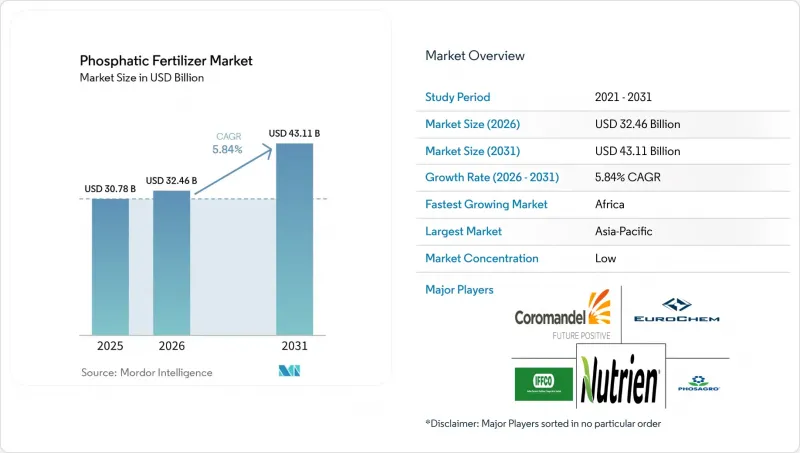

Mordor Intelligenceによると、リン酸肥料の市場規模は、2025年の307億8,000万米ドルから2026年には324億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.8%で推移し、2031年には431億1,000万米ドルに達すると予測されています。

本レポートは、種類(単肥)、施用方法(施肥灌漑、葉面散布など)、作物の種類(畑作作物、園芸作物など)、および地域(アジア太平洋、欧州、南米、北米など)ごとに分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提示されています。

世界のリン酸系肥料市場の動向と洞察

高濃度肥料(DAP/MAP)の採用が急増

現在、遠隔地における肥料の配送コストのうち、輸送費が最大20%を占めるようになっており、これにより生産者は、単一過リン酸石灰に比べて1トンあたりのP2O5含有量が1.7~2.0倍多いDAPやMAPへの移行を迫られています。ブラジルの大豆ベルト地帯では、協同組合が運賃を削減するために高濃度グレードの製品を中心に保管拠点を統合しており、この変化が顕著に表れています。ディーゼル価格の上昇により物流コストの削減効果がさらに高まっているほか、高濃度グレードは包装廃棄物の削減にもつながります。これは、多くの地域で厳格化が進む環境規制にも合致するメリットです。トレーダーは、変動の激しい運賃市場に対するヘッジとして、DAPの先物契約を締結するケースが増加しており、販売業者からは、高濃度製品への切り替えにより在庫保有コストが2桁の減少を記録したとの報告が寄せられています。リン鉱石資産を垂直統合している世界の生産者は、プレミアム需要を取り込むために製品ラインナップを迅速に切り替えられるため、コスト面での優位性を享受しています。その結果、リン酸肥料市場では、総トン数の伸びが示唆する以上にDAP/MAPの販売数量が堅調に増加しており、これは単なる消費拡大ではなく、製品構成の継続的な変化を示唆しています。

アジア太平洋地域における政府補助金の見直し

インドのDBTプログラムでは、製品別の補助金から農家中心の給付金へと年間144億米ドルが振り向けられており、これにより、リンの含有率が高いことが多いバランスの取れたNPK配合肥料の採用が促進されています。中国の「第14次五カ年計画」に基づくインセンティブでは、支払いがリン利用効率の目標に連動しており、精密機器や低カドミウム資材を導入する生産者に報奨が与えられています。これらの政策は、国際的なサプライヤーがDAPやTSPなどアジア太平洋地域で好まれるグレードに向けて生産能力を再調整しなければならないため、世界の需給動向に影響を及ぼしています。各補助金支給のたびに短期的な販売量の急増が見られ、輸入業者はサイクルの早い段階で在庫を確保せざるを得なくなっています。長期的には、農家が一律の価格支援ではなく、持続可能な農業実践に対して直接現金を受け取るようになるにつれ、徐放性や生物学的添加剤を配合したプレミアム製品の価格決定力が強まります。メーカーにとっては、アジア太平洋地域における政策の抜本的な見直しにより、技術力を活かした製品群の収益向上の余地が拡大し、その結果、リン酸肥料市場全体での研究開発投資が加速することになります。

リン鉱石価格の変動

世界的に取引されるリン鉱石の大部分を支配する2カ国、モロッコと中国による輸出規制が、2024年には四半期比で40~60%の価格変動を引き起こしました。モロッコのOCPグループは既知の埋蔵量の75%を支配しており、国内の精製パイプラインのバランスを取るために、裁量的な出荷ペースを調整しています。一方、中国は国内の食糧安全保障の優先事項を守るために割当制を課しています。ブラジルやインドといった輸入依存度の高い地域では、着荷コストの急騰により農家の利益が圧迫され、需要が直前に先送りされる事態が生じています。リン鉱石の先物市場は依然として流動性が低く、加工業者はスポット価格の変動や短期的な信用リスクにさらされています。メーカーは調達先の多様化によってリスクヘッジを図っていますが、物流のボトルネックや鉱石品質のばらつきにより、代替品の柔軟な活用が制限されています。その結果生じる不確実性は、先物契約の締結を阻害し、在庫ファイナンスを制約するとともに、短期的にはリン酸肥料市場のCAGRを1.4ポイント押し下げています。

セグメント分析

DAP(リン酸二アンモニウム)は、2025年にリン系肥料市場で39.4%を占め、最大のシェアを維持しました。この優位性は、窒素とリンのバランスの取れた組成、様々な作物への幅広い適用性、および主要な農業市場における確立された流通ネットワークに起因しています。DAPは、栄養分濃度が高く、費用対効果の高い栄養供給が可能であるため、穀物、油糧種子、および商業作物で広く使用されています。さらに、リン酸一アンモニウムやその他のリン酸系製品も、特に作物の定着や収量の最適化に効率的なリン管理が不可欠な集約型農業システムにおいて、引き続き需要を牽引しています。

三重過リン酸石灰(TSP)は、2026年から2031年にかけてCAGR8.2%と予測され、最も急速に成長するセグメントになると見込まれています。この成長は、その高いリン濃度、精密栄養管理プログラムとの適合性、およびリン欠乏土壌を有する地域での採用拡大によって牽引されています。環境規制が厳格化する中、TSPは高効率肥料の配合や特殊作物の施用に適していることから、人気が高まっています。さらに、ポリリン酸アンモニウム溶液、微量栄養素を強化したリン酸塩、被覆リン酸肥料などの新興製品が、生産者が利用できるリン供給手段の幅を広げています。予測期間中、メーカーは高分析度かつ付加価値の高いリン酸製品に注力し、養分利用効率の向上、施用量の削減、および作物の生産性向上を通じて市場の成長を促進すると見込まれています。

地域別分析

アジア太平洋地域は、中国やインドなどの主要農業国からの旺盛な需要に牽引され、2025年にはリン酸肥料市場シェアの46.5%を占め、最大のシェアを占めました。政府が支援する栄養管理プログラム、バランスの取れた施肥手法の普及拡大、および作物生産性に対する要求の高まりが、同地域全体におけるリン酸肥料の消費を後押しし続けています。東南アジア諸国も需要に大きく寄与しており、米、パーム油、園芸作物の生産者が、収量と養分利用効率を向上させるために高効率なリン製品をますます採用しているからです。その結果、アジア太平洋地域は引き続きリン酸肥料の最大の地域市場となっています。

アフリカは、2026年から2031年にかけてCAGR 7.4%と予測されており、最も急速に成長する地域市場になると見込まれています。この成長は、商業農業の拡大、食料安全保障への投資増加、施肥量の増加、および穀物、園芸作物、輸出志向の換金作物の栽培拡大によって牽引されています。中東は、肥料生産能力への継続的な投資、農業近代化プログラム、および灌漑農業システムに支えられ、引き続き地域需要の重要な牽引役となっています。これらは、予測期間中に同地域全体でのリン酸肥料の消費を後押しすると見込まれています。

北米では、精密農業技術の広範な導入や、大規模なトウモロコシ・大豆生産システムからの継続的な需要に支えられ、着実な成長が見込まれています。欧州では、農業市場の成熟、厳しい環境規制、および養分利用の最適化に向けた取り組みにより、比較的緩やかなペースで拡大すると予想されます。一方、南米では、特にブラジルやアルゼンチンにおける大豆、トウモロコシ、サトウキビの栽培拡大に支えられ、引き続き魅力的な成長機会が見込まれており、地域全体のリン系肥料に対する長期的な需要を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 本レポートの内容

第3章 エグゼクティブサマリーおよび主な調査結果

第4章 主要な業界動向

- 主要作物の作付面積

- 圃場作物

- 園芸作物

- 平均施肥量

- 主要栄養素

- 畑作作物

- 園芸作物

- 主要栄養素

- 灌漑設備を備えた農地

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- 高成分肥料(DAP/MAP)の採用が急増

- アジア太平洋地域における政府補助金の見直し

- 特殊作物向けの食品用リン酸塩需要の増加

- 精密農業によるリン利用効率の向上

- 徐放性リン酸コーティングの採用

- 低カドミウム含有のアフリカ産リン鉱石の供給量の増加

- 市場抑制要因

- リン鉱石価格の変動

- 欧州連合(EU)の厳しいカドミウム規制によりコストが増加しています

- バイオ肥料およびリン溶解微生物への移行

- 北米および欧州連合における富栄養化に起因する使用量上限

第5章 市場規模と成長予測

- タイプ

- ストレート

- リン酸系

- DAP

- MAP

- SSP

- TSP

- その他

- リン酸系

- ストレート

- 利用形態

- 施肥灌漑

- 葉面散布

- 土壌

- 作物の種類

- 畑作作物

- 園芸作物

- 芝生・観賞用植物

- 地域

- アジア太平洋

- オーストラリア

- バングラデシュ

- 中国

- インド

- インドネシア

- 日本

- パキスタン

- フィリピン

- タイ

- ベトナム

- その他のアジア太平洋諸国

- 欧州

- フランス

- ドイツ

- イタリア

- オランダ

- ロシア

- スペイン

- ウクライナ

- 英国

- その他の欧州諸国

- 北米

- カナダ

- メキシコ

- 米国

- その他の北米諸国

- 南米

- アルゼンチン

- ブラジル

- その他の南米諸国

- 中東

- サウジアラビア

- トルコ

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- エジプト

- ナイジェリア

- 南アフリカ

- その他のアフリカ諸国

- アジア太平洋

第6章 競合情勢

- 主要な戦略的動向

- 市場シェア分析

- 企業情勢

- 企業プロファイル

- PhosAgro PJSC

- EuroChem Group AG

- Nutrien Ltd.

- Coromandel International Limited

- CF Industries Holdings Inc.

- Indian Farmers Fertilizer Cooperative Limited(IFFCO)

- K+S Aktiengesellschaft

- Koch Fertilizer LLC

- SABIC Agri-Nutrients Company

- OCP Group

- The Mosaic Company

- ICL Group Ltd.

- Yara International ASA

- J.R. Simplot Company

- DAP Fertilizers Public Co.(KSA)

第7章 肥料業界のCEOが直面する重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日