肥料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fertilizers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073604

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

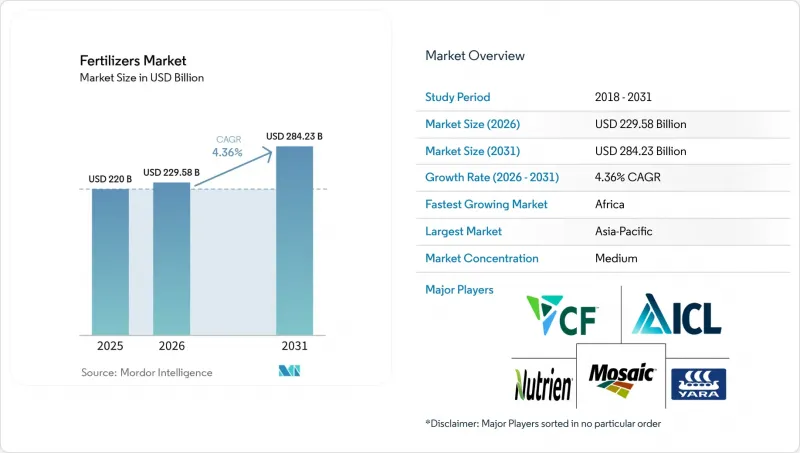

Mordor Intelligenceによると、肥料市場の規模は、2025年の2,200億米ドル、2026年の2,295億8,000万米ドルから、2031年までに2,842億3,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.36%となる見込みです。

本レポートは、タイプ別(複合肥料および単一肥料)、形態別(従来型および特殊型)、施用方法別(施肥灌漑、葉面散布、土壌施用)、作物タイプ別(畑作作物、園芸作物、芝生・観賞用作物)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提示されています。

世界の肥料市場の動向と洞察

精密農業プロジェクトによる肥料需要の急増

精密農業では、全地球測位衛星システム(GNSS)、土壌センサー、機械学習アルゴリズムを統合し、作物が栄養分を必要とする場所と時期にのみ施用します。この的を絞ったアプローチにより、米国でのトウモロコシの試験栽培において、1ブッシェルあたりの窒素使用量が削減され、コスト削減と一酸化二窒素(N2O)排出量の削減につながっています。農場の統合が進み、信頼性の高い通信環境が整い、可変施用率コントローラーを搭載した大型農業機械の導入が促進される地域では、この技術の採用が加速しています。機器メーカーが散布機や施肥機に農学ソフトウェアを組み込むにつれ、生産者は、圃場ごとの処方箋に合わせた徐放性肥料や液体肥料を求めるようになっています。その結果生じる需要の牽引効果により、北米および西欧全域で特殊栄養素の需要が着実に増加しており、中国やブラジルでも同様の傾向が見られ始めています。2シーズン以内に投資回収が可能であるという実証により、小規模生産者にとっても投資の正当性が強まり、マイクロゾーンに合わせたデジタル農学および栄養素の組み合わせに対する総潜在市場が拡大しています。

気候に配慮した栄養管理政策への移行

肥料の生産と圃場からの排出の両方が農業由来の温室効果ガス排出に大きく寄与しているため、各国政府は気候変動対策の公約に養分管理を組み込んでいます。欧州連合(EU)の「農場から食卓まで(Farm to Fork)」戦略は、2030年までに肥料使用量を20%削減することを目標としており、一方、インドは「持続可能な農業のための国家ミッション」の下で、バランスの取れた施肥を推進しています。こうした規制により、養分の放出を遅らせ、揮発を抑制する硝化抑制剤、ウレアーゼ阻害剤、およびポリマー被覆尿素への需要が高まっています。中国のガイドラインでは、肥料購入前に土壌検査を行うことが義務付けられており、一律施肥から精密施肥への移行が加速しています。高効率製品を供給できるメーカーは価格決定力を獲得する一方、規制地域では汎用グレードの大量生産品は価格下落圧力に直面しています。長期的には、炭素会計の統一により、組み込まれた排出量に基づいてサプライヤー間の差別化がさらに進み、低炭素窒素生産ルートの戦略的価値が強化される可能性があります。

拡大する有機農業の作付面積

有機農業の作付面積の拡大により、合成窒素系肥料の需要は大幅に減少している一方で、有機肥料、バイオ肥料、および堆肥の需要は増加しています。有機農産物に対する消費者の嗜好が高まるにつれ、認証を受けた農地は拡大しており、そこでは合成栄養素の使用が禁止されています。欧州連合(EU)の「有機農業行動計画(2021-2030)」は、「農場から食卓まで(Farm to Fork)」戦略の重要な構成要素であり、2030年までに農地の少なくとも25%を有機農業で耕作するという目標の達成を目指しています。有機農業は188カ国で実践されており、2024年時点で9,600万ヘクタール以上の農地が、少なくとも450万人の農家によって有機的に管理されています。有機農業に転換される1ヘクタールごとに、化学肥料の潜在市場規模が縮小することになり、これは技術では補えない構造的な逆風となっています。有機農場の1ヘクタール当たりの収量は低い傾向にありますが、そのプレミアム価格設定が耕作面積の増加傾向を支え、高所得地域における長期的な需要を抑制しています。

セグメント分析

種類別では、単一肥料が依然として最大のセグメントであり、2025年には世界の肥料市場シェアの63.0%を占めました。この優位性は、作物生産システムが窒素、リン、カリウムの各栄養素を個別に施用することに引き続き依存していることに起因しています。このセグメント内では、窒素肥料が最大の販売量を占めており、尿素、無水アンモニア、硝酸アンモニウムなどの製品が主要な農業地域全体で需要を牽引しています。国際肥料協会(IFA)によると、2024年の世界の尿素生産量は2億100万メートルトンに達し、2023年と比較して3%増加しました。中国では、新たな生産能力が稼働するにつれ、2026年までに尿素の生産量は7,650万メートルトンに達すると予測されています。リン酸二アンモニウム、リン酸一アンモニウム、単過リン酸、三過リン酸などのリン酸系肥料は、調達コストの上昇にもかかわらず、作物の生育にとって依然として不可欠な役割を果たしています。塩化カリウムを筆頭とするカリウム系肥料は、生産能力の拡大に支えられ、安定した需要を維持し続けています。さらに、このセグメントには二次栄養素や微量栄養素も含まれており、微量栄養素の中では亜鉛が最大のシェアを占めており、ホウ素については集約的な栽培システムでの採用が増加しています。

複合肥料は、種類別で最も急速に成長するセグメントになると予想されており、2026年から2031年にかけてCAGR5.8%が見込まれ、市場全体の成長率を上回ると予測されています。これらの肥料は、複数の栄養素を単一の配合に組み合わせることで、作物の栄養バランスを促進すると同時に、施用プロセスを簡素化し、必要な労力を削減します。特に、生産性において養分利用効率が極めて重要な園芸、プランテーション、その他の高付加価値作物システムにおいて、その採用が拡大しています。欧州では、栄養塩削減目標や持続可能性への取り組みを背景に、施用量を削減しつつ栄養塩利用効率を高める高濃度配合肥料の利用が促進されています。さらに、精密農業技術、可変施用システム、土壌に応じた栄養管理手法の採用拡大が、バランスの取れた肥料製品への需要を後押ししています。生産者が収量の最大化と肥料効率の向上に注力する中、複合肥料は単一栄養素製品に代わる好ましい選択肢として台頭しており、予測期間を通じて着実な成長を支えています。

従来型肥料は最大の形態であり、2025年の肥料市場規模の88.5%を占めていますが、規制の厳しい地域の生産者は、収量を犠牲にすることなく環境目標を達成できる高効率な形態へと徐々に移行しています。これらの製品は、一般的にコーティングされていない顆粒またはプリルであり、散布機を使用して散布されるか、耕起の際に土壌に混入されます。栄養素の利用可能性は、土壌水分、温度、微生物の活動などの要因に左右されます。製造コストが低く、既存の農業機械との互換性が高いことから、穀物、油糧種子、サトウキビなど、価格に敏感な市場において、従来型製品は引き続き広く普及しています。一方、従来型製品は、施用量に関する規制上の制限や、栄養素の流出に関する環境上の懸念により、ますます厳しい状況に直面しています。このため、コストに敏感なセグメントにおいても、高効率な代替製品への移行が徐々に進んでいます。

特殊肥料は、2026年から2031年にかけてCAGR6.3%で成長すると予測されています。この成長は、栄養素の利用効率を高め、労力を削減する徐放性、遅効性、液体、水溶性の製剤の採用によって牽引されています。ポリマーや硫黄で被覆された徐放性肥料は、土壌の温度や水分量に応じて養分を放出するため、養分の供給を作物の需要に合わせることができ、従来の肥料と比較して浸出による損失を20%から40%削減します。尿素ホルムアルデヒドやイソブチリデンジ尿素などの化学物質を配合した徐放性肥料は、栄養素の放出が長期にわたり、費用対効果の高い選択肢を提供するため、芝生や観賞用植物への施用に適しています。液体肥料は北米や欧州で著しい成長を見せており、大規模農場では既存の噴霧システムに組み込んで葉面散布やスターター施肥に利用することで、均一な散布と植物による迅速な栄養吸収を確保しています。

地域別分析

アジア太平洋地域は最大の地域セグメントであり、2025年には肥料市場シェアの52.3%を占めると見込まれており、中国とインドが牽引役となっています。中国の国内尿素生産能力は2024年に8,045万メートルトンを超え、安定した供給が確保されています。しかし、旧式の石炭火力施設は排出規制の強化に直面する可能性があり、操業停止につながる恐れがある一方で、炭素回収技術を備えた沿岸部のガス火力プラントにとってはビジネスチャンスとなる可能性があります。インドでは、農業省の報告によると、2023-24年度の年間肥料消費総量は約6,010万メートルトンでした。このうち、5,030万メートルトンは国内で生産され、1,770万メートルトンは輸入されました。東南アジアでは、パーム油、米、ゴムのプランテーションが需要を牽引しています。さらに、インドネシアの精製業者は、持続可能性認証の要件を満たすため、大規模な水田で徐放性肥料のブレンド試験を行っています。

アフリカでは、2031年までにCAGRが6.2%と、最も高い伸びを示すと予測されています。サハラ以南のアフリカにおける肥料需要は、農業の近代化、人口増加、および食糧自給達成に向けた政府の取り組みによって形作られています。同地域の肥料施用量は世界平均を大幅に下回っており、インフラの改善や価格面での課題が解決されれば、大きな成長の余地があることが示唆されています。同地域最大の経済大国であるナイジェリアと南アフリカは、輸入への依存度を低減し、価格を安定させるため、国内生産能力の増強に注力しています。さらに、エチオピア、ケニア、タンザニアでは、バルク尿素やリン酸二アンモニウム(DAP)を輸入し、コーヒー、茶、トウモロコシなどの現地作物に合わせた独自のNPK比率の肥料を製造するための配合施設を拡充しています。中東では、サウジアラビア、アラブ首長国連邦、トルコなどの国々が、乾燥した気候と耕作地の限られさが農業の成長を制約しているため、国内生産能力と輸入を組み合わせて肥料需要を満たしています。トルコは、その戦略的な立地から、欧州、アジア、アフリカを横断する肥料貿易の物流ハブとしての地位を確立しています。

欧州では、厳しい栄養塩規制とエネルギーコストの高騰に直面しており、これにより一般肥料の出荷量は抑制される一方で、特殊肥料の利益率は向上しています。東欧市場、特にウクライナとロシアは、尿素、硝酸アンモニウム、カリの主要な輸出国であり続けています。しかし、地政学的不安定や輸出規制により貿易の流れが混乱し、出荷量はアジアやアフリカへと振り向けられています。英国では、ブレグジット後の農業政策が環境配慮型の土地管理に重点を置いており、補助金は生産支援から生態系サービスへと移行しています。この転換により、従来の肥料需要にはさらなる圧力がかかる一方で、有機肥料や生物刺激剤製品には新たな機会が生まれています。フランスやスペインの作物生産者は、穀物生産量を低下させることなく窒素制限を遵守するため、精密散布機に投資しており、これにより抑制剤コーティング製品の需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 本レポートの内容

第3章 エグゼクティブサマリーおよび主な調査結果

第4章 主要な業界動向

- 主要作物の作付面積

- 畑作作物

- 園芸作物

- 平均施肥量

- 微量栄養素

- 畑作物

- 園芸作物

- 主要栄養素

- 畑作作物

- 園芸作物

- 二次主要栄養素

- 畑作作物

- 園芸作物

- 微量栄養素

- 灌漑設備を備えた農地

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- 精密農業プロジェクトによる肥料需要の急増

- 気候に配慮した養分管理政策への移行

- 特殊製剤および徐放性製剤の急速な普及

- 低コスト天然ガス産出地域における生産能力の拡大

- グリーンアンモニア生産に対するカーボンクレジットによるインセンティブ

- 人工知能を活用した可変率散布プラットフォーム

- 市場抑制要因

- 原料価格の変動

- 欧州における窒素使用量の規制上限

- 有機農業の耕作面積の拡大

- 乾燥地域における施肥灌漑用水の不足

第5章 市場規模と成長予測

- タイプ別

- 複合型

- ストレート

- 微量栄養素

- ホウ素

- 銅

- 鉄

- マンガン

- モリブデン

- 亜鉛

- その他

- 窒素系

- 硝酸アンモニウム

- 無水アンモニア

- 尿素

- その他

- リン酸系

- リン酸二アンモニウム(DAP)

- リン酸一アンモニウム(MAP)

- 一過性過リン酸石灰(SSP)

- 三重過リン酸石灰(TSP)

- その他

- カリウム系

- 塩化カリウム(MoP)

- 硫酸カリウム(SoP)

- その他

- 二次主要栄養素

- カルシウム

- マグネシウム

- 硫黄

- 微量栄養素

- 形態別

- 従来型

- 特殊型

- 徐放性肥料(CRF)

- 液体肥料

- 徐放性肥料(SRF)

- 水溶性

- 施用方法別

- 施肥灌漑

- 葉面散布

- 土壌

- 作物タイプ別

- 圃場作物

- 園芸作物

- 芝生・観賞用植物

- 地域別

- 北米

- カナダ

- メキシコ

- 米国

- その他の北米諸国

- 欧州

- フランス

- ドイツ

- イタリア

- オランダ

- ロシア

- スペイン

- ウクライナ

- 英国

- その他の欧州諸国

- アジア太平洋

- オーストラリア

- バングラデシュ

- 中国

- インド

- インドネシア

- 日本

- パキスタン

- フィリピン

- タイ

- ベトナム

- その他のアジア太平洋諸国

- 南米

- アルゼンチン

- ブラジル

- その他の南米諸国

- 中東

- トルコ

- サウジアラビア

- その他の中東諸国

- アフリカ

- ナイジェリア

- 南アフリカ

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nutrien Ltd.

- Uralkali PJSC(Uralchem Group)

- The Mosaic Company

- K+S Aktiengesellschaft

- ICL Group Ltd.

- EuroChem Group AG

- CF Industries Holdings, Inc.

- OCP S.A.

- PhosAgro PJSC

- Coromandel International Limited

- Indian Farmers Fertiliser Cooperative Limited(IFFCO)

- Haifa Chemicals Ltd.

- Yara International ASA

- Koch Fertilizer, LLC

- Grupa Azoty S.A.(Compo Expert)

- BHP Group Limited

- Qinghai Salt Lake Industry Co., Ltd.

第7章 肥料業界のCEOが直面する重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日