中国の微量栄養素肥料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Micronutrient Fertilizer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073597

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

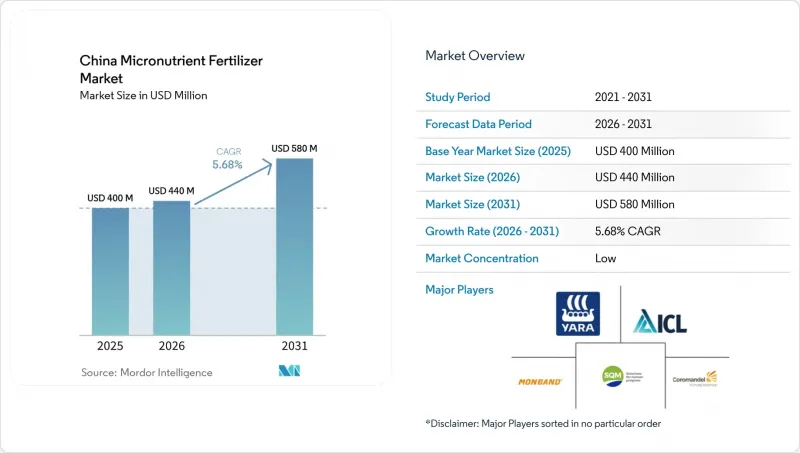

Mordor Intelligenceによると、中国の微量栄養素肥料市場規模は、2025年の4億米ドルから増加し、2026年には4億4,000万米ドルに達すると推定されています。

本レポートは、製品別(ホウ素、銅、鉄、マンガン、モリブデン、亜鉛、その他)、施用方法別(施肥灌漑、葉面散布、土壌施用)、および作物種別(畑作作物、園芸作物、芝生・観賞用作物)ごとに分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提示されています。

中国の微量栄養素肥料市場の動向と洞察

精密農業の導入が微量栄養素の需要を加速

中国の農業技術革命は、養分の施用位置とタイミングを最適化する可変施用システムを通じて、微量元素肥料の需要を牽引しています。政府が支援するスマート農業イニシアチブにより、生産地域全体でスマート農業技術の導入率が27.6%に達し、GPS誘導式散布機に対応した精密に配合された微量栄養素ブレンドへの需要が生まれています。この技術的変革により、農家は土壌検査データに基づいて圃場ごとに最適な量で微量栄養素を施用できるようになり、施用効率と総消費量の両方が向上しています。IoTセンサーやドローンによるモニタリングシステムの統合により、特に亜鉛やホウ素の精密な管理を必要とする高付加価値作物において、微量栄養素の施用をリアルタイムで調整することが可能になりました。精密農業の導入が進むにつれ、農家が画一的な施用ではなく、対象を絞った栄養管理プログラムを通じて収量ポテンシャルを最適化するため、1ヘクタール当たりの微量栄養素使用量は増加しています。

義務化された土壌養分分析プログラム

2025年に施行される中国農業部の土壌検査指令では、農家が肥料補助金を申請する前に、認定を受けた土壌養分分析を行うことが義務付けられており、これにより微量栄養素の購入パターンが根本的に変化しています。この政策転換により、農家が政府の支援プログラムを利用するには養分欠乏を証明しなければならないため、土壌ごとの微量栄養素の推奨に関する需要が必然的に生じています。この検査義務化は、特に土壌分析サービスやカスタマイズされた配合能力を提供する微量栄養素サプライヤーに恩恵をもたらします。これは、農家が検査、推奨、製品供給を組み合わせた統合的なソリューションを求めるためです。省ごとの実施状況は執行の厳格さにばらつきがあり、河南省や山東省のような主要な穀物生産地域では、最も厳しい順守要件が課されています。この規制の枠組みにより、微量栄養素肥料は「任意の投入資材」から「文書化された必需品」へと変貌し、あらゆる作物の種類や施用方法において、持続的な販売量の成長を支えています。

都市化による耕作地の縮小

都市開発の圧力により、中国の耕作可能面積は減少しており、農業の集約化が進められているにもかかわらず、微量栄養素肥料の販売量の成長にとって構造的な逆風となっています。工業用地や住宅用地への土地転換により、年間約20万ヘクタールが農業生産から失われており、これにより土壌施用型微量栄養素製品の潜在市場が直接縮小しています。この制約により、業界は総施用量の拡大ではなく、1ヘクタールあたりの養分効率を最大化する付加価値の高いソリューションへと向かざるを得なくなっています。沿岸部では土地への圧力が最も深刻であり、残存農地の統合が進み、大量購入や精密施用技術を重視する、より大規模で効率的な農業経営へと移行しています。農家が減少した耕作面積から最大の収量を追求する中で、この土地の制約は逆説的に高品質な微量栄養素製品の需要を支えていますが、最終的には市場全体の拡大可能性を制限することになります。

セグメント分析

亜鉛は、農業用土壌における広範な亜鉛欠乏と、作物の成長、養分吸収、収量向上の向上におけるその不可欠な役割に支えられ、2025年には中国の微量栄養素肥料市場で最大のシェア(34.6%)を占めました。特に穀物、油糧種子、園芸作物における亜鉛の需要は引き続き堅調です。さらに、キレート化および水溶性の亜鉛製剤の採用が増加していることで、養分利用効率が向上しています。政府主導の土壌検査イニシアチブや精密栄養管理プログラムにより、主要な農業地域全体で亜鉛肥料の消費がさらに拡大しています。

ホウ素は、2026年から2031年にかけてCAGR8.9%と予測され、最も急速に成長する製品セグメントになると見込まれています。この成長は、果物、野菜、その他の高付加価値作物の栽培拡大に牽引されており、これらの作物においてホウ素は開花、受粉、着果、および作物の品質にとって不可欠な役割を果たしています。施肥灌漑システムや特殊栄養素プログラムの導入が進んでいることも、特に集約的な園芸生産地域において、ホウ素系肥料の需要をさらに高めています。一方、鉄、銅、マンガン、モリブデンなどのその他の微量栄養素は、作物ごとの栄養不足の解消に引き続き寄与しており、中国の微量栄養素肥料市場全体の成長に貢献しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 本レポートの内容

第3章 エグゼクティブサマリーおよび主な調査結果

第4章 主要な業界動向

- 主要作物の作付面積

- 圃場作物

- 園芸作物

- 平均施肥量

- 主要栄養素

- 畑作作物

- 園芸作物

- 主要栄養素

- 灌漑設備を備えた農地

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- 精密農業の導入拡大が微量栄養素の需要を加速させています

- 義務付けられた土壌養分検査プログラム

- キレート製剤を優遇する政府の補助金

- 長江デルタ地域におけるハイテク温室の拡大

- 特産果物の輸出の急成長

- 硫酸亜鉛の国内生産が規模の経済を達成しました

- 市場抑制要因

- 都市化に伴う耕作地の減少

- 微量金属汚染の許容限度と散布量

- 原材料価格の変動

- 投入コストの上昇に伴う農家の価格感応度

第5章 市場規模と成長予測

- 製品

- ホウ素

- 銅

- 鉄

- マンガン

- モリブデン

- 亜鉛

- その他

- 利用形態

- 施肥灌漑

- 葉面散布

- 土壌

- 作物の種類

- 畑作作物

- 園芸作物

- 芝生・観賞用植物

第6章 競合情勢

- 主要な戦略的動向

- 市場シェア分析

- 企業情勢

- 企業プロファイル.

- Yara International ASA

- ICL Group Ltd

- Hebei Monband Water Soluble Fertilizer Co. Ltd

- Sociedad Quimica y Minera de Chile SA

- Coromandel International Ltd.

- Kingenta Group

- Sinochem Holdings Corp. Ltd.

- ChemChina

- Grupa Azoty S.A.

- The Mosaic Company

- Nutrien Ltd.

- Haifa Chemicals Ltd.

- Tradecorp International S.A.(Rovensa Group)

- Anhui Huaheng Biotechnology Co., Ltd.

- Sichuan Shucan Chemical Co., Ltd.

第7章 肥料業界のCEOが直面する重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日