ASEANのサイバーセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ASEAN Cyber Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 139 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073586

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

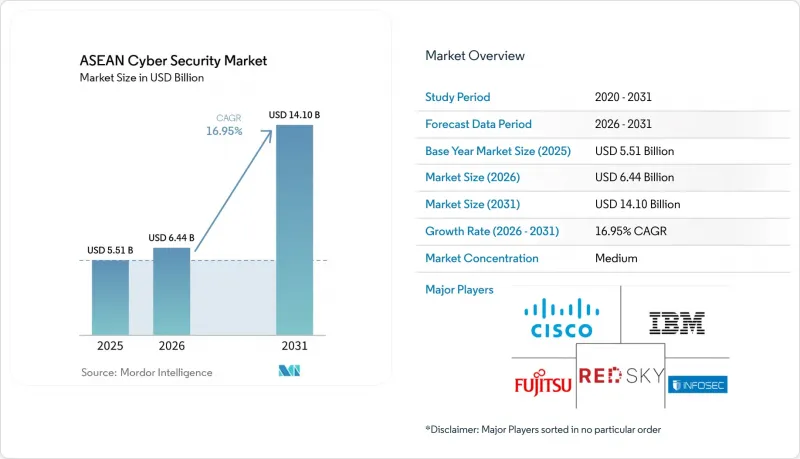

Mordor Intelligenceによると、ASEANのサイバーセキュリティ市場規模は2025年に55億1,000万米ドルと評価され、2026年の64億4,000万米ドルから2031年までに141億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは16.95%となる見込みです。

本レポートでは、業界を「提供形態(ソリューションおよびサービス)」、「導入形態(オンプレミスおよびクラウド)」、「エンドユーザー業種(BFSI、医療、IT・通信、産業・防衛、製造、小売・Eコマース、エネルギー・公益事業、その他)」、「エンドユーザー企業の規模(中小企業(SME)および大企業)」、および「国」ごとに分類しています。

ASEANサイバーセキュリティ市場の動向と洞察

シンガポールが主導するBFSIセクターにおけるゼロトラスト導入の加速

シンガポールの銀行各社は、2024年に金融管理局が技術リスクガイドラインを改訂したことを受け、ゼロトラストの導入を加速させました。現在、マレーシアやタイの金融機関も、オープンバンキングAPI、モバイルウォレット、クラウドコアを保護するために、同様のアプローチを採用しています。Globe社のGCashは、年間取引額1兆フィリピンペソを保護するため、社内のサイバーセキュリティチームを5倍に拡大しました。これは、人員の拡大がアーキテクチャの変更と並行して進んでいることを示しています。ベンダーは、アイデンティティガバナンス、マイクロセグメンテーション、継続的認証のライセンシング販売量の増加から利益を得ており、サービスプロバイダーは、設計およびマネージド検出の義務化から恩恵を受けています。規制当局がレジリエンステストを重視する中、ゼロトラストはベストプラクティスから基準へと移行し、ASEANサイバーセキュリティ市場における持続的な支出の勢いを支えています。

インドネシアの製造業およびスマートシティにおける、IoTに起因する攻撃対象領域の爆発的拡大

ジャワ島やスマトラ島で実施されているインダストリー4.0のパイロットプロジェクトでは、敵対的なネットワークに対する耐性が全く考慮されていないセンサー、AGV(無人搬送車)、エッジゲートウェイが導入されています。バタムにあるアライアンス・ランドリー・システムズの5G対応生産ラインは、ASEAN全域のプロジェクトを反映しており、各工場には数万もの管理対象外のエンドポイントが設置されており、ネットワークのセグメンテーション、NAC(ネットワークアクセス制御)、異常分析が求められています。現地のシステムインテグレーターは、世界のOEM企業と提携してOTセキュリティの改修を進めており、一方、保険会社は引受前に資産発見監査をますます強く求めています。バンコクやホーチミン市における同様のスマートシティ・グリッドは、IoTを中心とした脅威モデリングに対する地域全体の需要を高め、ASEANサイバーセキュリティ市場の二桁成長を支えています。

中小企業におけるマルチクラウドSecOpsの高い総所有コスト

2024年に65万9,000件の攻撃に直面しているにもかかわらず、インシデントへの備えが整っていると報告しているベトナム企業はわずか11%にとどまっています。AWS、Azure、Google Cloudにまたがる専用ツールの必要性は、ライセンスの重複、複雑な統合、そしてアナリストの業務負荷の急増を招いています。トレーニング、脅威インテリジェンスのフィード、24時間365日の監視は運用コストをさらに押し上げ、多くの中小企業を最低限の対策のみに留めることを余儀なくさせ、ASEANサイバーセキュリティ市場におけるセキュリティ対策の格差を拡大させています。

セグメント分析

2025年、ソリューションはASEANサイバーセキュリティ市場シェアの54.12%を占め、エンドポイント、ネットワーク、クラウドの制御を統合するプラットフォームへの需要が牽引役となりました。IDおよびアクセス管理スイート、次世代ファイアウォール、XDRスタックが初期の購入サイクルを支配しており、ロックイン効果を生み出し、ベンダーとの契約更新を強固なものにしています。企業がスキル不足や、継続的な監視とカスタマイズされたコンプライアンスマッピングを必要とする規制監査に直面する中、プロフェッショナルサービスおよびマネージドサービスはCAGR18.95%で拡大しています。マレーシアが2025年までに2万5,000人のサイバーディフェンダーを育成する計画は、サービスの重要性を浮き彫りにしています。

組織がティア1のアラート対応、パープルチームによるシミュレーション、コンプライアンス文書作成を外部委託するにつれ、サービスに起因するASEANサイバーセキュリティ市場の規模は、2031年までに10億米ドル台半ばに達する見込みです。地域のMSSP(マネージドセキュリティサービスプロバイダー)は、アドバイザリー、統合、運用を成果ベースの契約に組み合わせて提供しており、製造業や公益事業など、デジタル化が遅れているセクターでの導入を加速させています。

2025年、クラウド導入はASEANのサイバーセキュリティ市場規模の57.34%を占め、中小企業や新規事業におけるSaaSの採用を背景に増加しました。Prisma Cloud、GuardDuty、Defender for Cloudは、初期の設備投資(CAPEX)を必要とせずに、迅速な脅威ハンティング、セキュリティ態勢の評価、および自動化された是正措置を可能にするため、価格に敏感な経済圏において魅力的な選択肢となっています。データ居住要件に縛られる銀行や医療機関では、ハイブリッド型のリファレンスアーキテクチャが依然として採用されていますが、こうした機関でさえ、可視化ツールをマルチクラウドのワークロードにまで拡張しています。

シフトレフト型のDevSecOps、コンテナセキュリティ、CNAPPプラットフォームが標準的な調達対象となるにつれ、ASEANのサイバーセキュリティ市場では、クラウドセキュリティ支出が引き続きCAGR 19.88%を記録しています。オンプレミス型アプライアンスの更新サイクルは5年以上へと長期化しており、クラウドネイティブな制御手段への構造的な移行が確固たるものとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- シンガポールが主導するBFSIセクターにおけるゼロトラスト導入の加速

- インドネシアの製造業およびスマートシティにおける、IoTに起因する攻撃対象領域の爆発的な拡大

- ASEAN諸国による政府資金によるSOCおよびCERTへの投資

- 5Gエンタープライズエッジの収益化に向けた、タイの通信事業者によるSASEの急速な導入

- シンガポール証券取引所(SGX)およびマレーシア証券取引所(Bursa Malaysia)に上場する企業に対するサイバー保険加入義務の拡大

- PDPAに基づく電子商取引におけるデータ漏洩に対する罰金の急増(タイおよびフィリピン)

- 市場抑制要因

- 中小企業におけるマルチクラウドSecOpsの総所有コスト(TCO)の高さ

- 10の加盟国におけるデータ保護規制のばらつき

- 新興CLMVクラスターにおけるGIAC認定専門家の不足

- 家族経営のコングロマリットにおけるサイバーレジリエンス文化の低さ

- 重要な規制枠組みの評価

- バリューチェーン分析

- 技術展望

- ポーターのファイブフォース

- 主なユースケースとケーススタディ

- マクロ経済要因が市場に与える影響

- 投資分析

第5章 市場セグメンテーション

- 提供別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- IDおよびアクセス管理

- インフラ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- エンドポイントセキュリティ

- その他のサービス

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー業界別

- BFSI

- ヘルスケア

- IT・通信

- 産業・防衛

- 製造業

- 小売・Eコマース

- エネルギー・ユーティリティ

- 製造業

- その他

- エンドユーザー企業の規模別

- 中小企業(SME)

- 大企業

- 国別

- シンガポール

- マレーシア

- タイ

- インドネシア

- フィリピン

- ベトナム

- その他のASEAN諸国(ブルネイ、カンボジア、ラオス、ミャンマー)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- Fortinet Inc.

- Palo Alto Networks Inc.

- Trend Micro Incorporated

- IBM Corporation

- Check Point Software Technologies Ltd.

- Huawei Technologies Co. Ltd.

- Microsoft Corp.

- Kaspersky Lab

- Dell Technologies Inc.

- Broadcom Inc.(Symantec Enterprise)

- Splunk Inc.

- Sophos Ltd.

- Darktrace plc

- Zscaler Inc.

- F5 Inc.

- CrowdStrike Holdings Inc.

- Imperva Inc.

- Cybereason Inc.

- SEC Consult(Atos Group)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 139 Pages

- 納期

- 2~3営業日