オンラインマッチングサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Online Dating Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073585

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

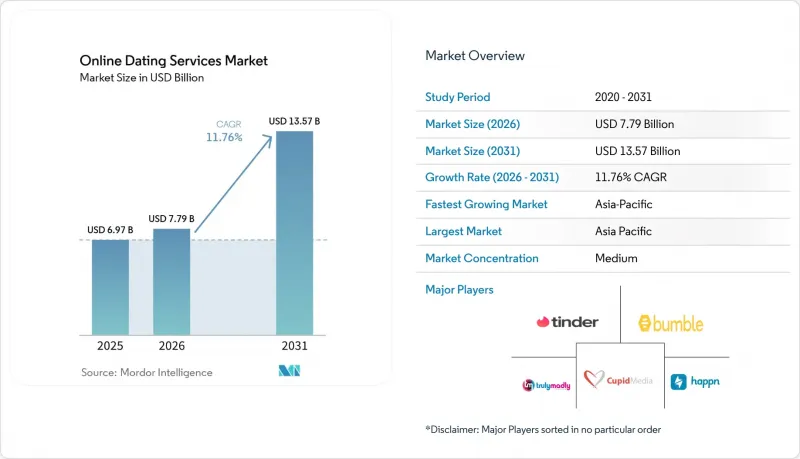

Mordor Intelligenceによると、オンラインマッチングサービスの市場規模は、2025年の69億7,000万米ドルから2026年には77億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.76%で推移し、2031年には135億7,000万米ドルに達すると予測されています。

本レポートは、タイプ別(有料オンラインデート、無料オンラインデート)、収益モデル別(サブスクリプション、広告収入型、その他のモデル)、プラットフォーム別(Webポータル、アプリケーション)、年齢層別(成人、ベビーブーマーなど)、および地域別に分類されています。市場予測は金額(米ドル)で示されています。

世界のオンラインマッチングサービス市場の動向と洞察

Z世代およびミレニアル世代における、プレミアムなマッチング機能への課金意欲の高まり

プレミアムサービスの利用拡大は、カジュアルな閲覧から意図的な関係構築への移行を反映しています。マッチ・グループは、2024年に有料ユーザー1人あたりの収益が17%増加したと報告しており、南北アメリカでは26%の急増が見られ、有料ユーザー総数が減少したにもかかわらず、支出額が増加していることが示されています。ユーザーが定額プランではなく、ブースト機能やプロファイル分析機能に対して個別に支払うことを選択するにつれ、マイクロトランザクションが加速しており、さまざまな予算規模に合わせた段階的な料金プランが形成されています。また、支出額の高いユーザーは継続率も高く、プラットフォームのキャッシュフローを支えています。この変化は、飽和状態にある都市で上昇し続けるユーザー獲得コストを相殺するのに役立っています。

北米および欧州におけるニッチ・アイデンティティベースのプラットフォームへの受容拡大

ニッチなアプリは、大規模なユーザー層よりもコミュニティとの親和性を重視するユーザーを惹きつけています。Grindrの2025年第1四半期の売上高25%増および月間アクティブユーザー数(MAU)1,450万人は、特定のセグメントに焦点を当てた事業モデルの有効性を裏付けています。宗教やライフスタイルに特化したサービスは、より深いエンゲージメントと低い解約率に起因する高いARPUを通じて収益化を実現しています。こうした成功を受けて、主要なアプリもユーザーを維持するために、コミュニティフィルターやカスタマイズされたアルゴリズムの追加を余儀なくされています。

GDPRおよびカリフォルニア州CPRAに基づくプライバシー規制コストの増大

Grindrは、データ共有違反によりノルウェーで570万ユーロ(620万米ドル)の罰金を科されました。イタリアのデータ保護当局は、Luka Inc.のAIコンパニオンサービスに対し、500万ユーロ(540万米ドル)の罰金を科しました。コンプライアンス対応には、専任の法務チーム、データマッピングシステム、第三者監査が不可欠となっており、これにより新規参入のハードルが高まり、中小プレイヤーの利益率が圧迫されています。

セグメント分析

有料サービスは2025年にオンラインマッチングサービス市場の69.45%を占め、2031年までCAGR12.61%で拡大する見込みです。ユーザーが料金を安全性やアルゴリズムの品質と結びつけるようになるにつれ、有料プランのオンラインマッチングサービス市場規模は拡大しています。無料プランは「ファネル」としての役割を果たしており、最初のマッチングで信頼感が芽生えると、ユーザーは「既読通知の表示」「高度なフィルター機能」「認証バッジ」などを求めて有料プランへ移行します。各プラットフォームは、強引な課金による反発を避けるため、アップセル戦略とユーザー満足度のバランスを取っています。

可処分所得が低い新興国市場では、無料サービスが依然として重要な役割を果たしていますが、スマートフォンの普及率の上昇に伴い、有料化への転換の可能性も高まっています。広告収入が無料サービスの運営資金の一部を賄っていますが、広告ターゲティングに対するプライバシー規制がARPU(1ユーザーあたりの平均収益)に圧力をかけています。その結果、デュアルティア型やフリーミアムモデルが主流であり続け、新規ユーザーの獲得速度を鈍化させることなく、生涯価値を最適化するように調整された段階的な機能制限が行われています。

2025年、オンラインマッチングサービス市場規模のうち、サブスクリプションが54.35%のシェアを占めました。しかし、CAGR14.58%で成長しているマイクロトランザクションは、アラカルト型の支出への転換を示唆しています。バーチャルギフト、プロファイルの目立ち機能、期間限定の表示パスなどは、エンゲージメントがピークに達する瞬間に衝動的な購入を促します。ユーザーは、優位性が必要な場合にのみ料金を支払うことに公平性を感じ、これによりサブスクリプション疲れが緩和されます。

アジアのプラットフォームは、きめ細かなバーチャル経済の構築において先例を築いています。Grindrは、予算に敏感な層に対応するため週単位のサブスクリプションを導入し、きめ細かな価格設定の実験を示しています。広告は依然として第2の柱ですが、クッキーの廃止や同意に関する規制により精度が制限されているため、直接支払いの収益源はより高い戦略的価値を持つようになっています。

地域別分析

アジア太平洋地域は2025年にオンラインマッチングサービス市場の34.85%を占め、CAGR13.12%で成長すると予測されています。中国の2億4,000万人の独身者が、ライブストリーミングデートとソーシャルコマースが融合した「動画優先」プラットフォームを牽引しており、サブスクリプションを超えた多様な収益源を生み出しています。東京がAIを活用した行政アプリに128万米ドルを投資したことは、制度的な支援を裏付けています。インドでは、第2級都市での普及に後押しされ、2024年の収益は3億9,800万米ドルに達し、2025年までに7億8,300万米ドルに達すると予想されています。保護者向けダッシュボードなどの地域に即した機能は、文化的規範に合致しており、魅力を広げています。

北米では、拡大ペースは鈍化しているもの、高いARPUと確立されたブランドを維持しています。マッチ・グループは南北アメリカにおいて、1ユーザーあたりの収益を26%増加させ、価格設定の余地があることを示しました。カリフォルニア州消費者プライバシー権法(CCPR法)によりコンプライアンスの負担が増加し、固定費が上昇しているため、規模の経済が促進されています。ユーザーの飽きを防ぐため、各社はエンゲージメントを維持するために、現実世界での交流会やメンタルヘルス関連の提携を積極的に行っています。

欧州では、厳格なGDPRの監督下において、バランスの取れた成長が見られます。Grindrに対する570万ユーロの罰金は先例となり、同意管理ツールへの先制的な投資を促しています。北欧では一人当たりの利用率が最も高い一方、デートアプリに対する偏見が薄れるにつれ、南欧市場も追いつきつつあります。ブレグジットにより、英国およびEUにサービスを提供する事業者にとって国境を越えたデータ流通が複雑化しており、インフラ費用を増加させるデータ居住地要件への対応が迫られています。文化的に保守的な地域では、アイデンティティを重視したり、人間関係を重視したりするアプリが支持を集め、競争の舞台が広がっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Z世代およびミレニアル世代によるプレミアムマッチメイキング機能への支払い意欲の急増

- 北米および欧州におけるニッチおよびアイデンティティに基づくプラットフォーム(例:宗教系、LGBTQ+)の受容拡大

- AIを活用したパーソナライゼーションがアジアにおけるマッチング成功率を向上させている

- 中国および東南アジアにおけるソーシャルコマースおよびライブストリーミングとの連携

- 5Gを活用した「動画優先」の出会い系フォーマットがユーザーの利用時間を牽引しています

- 市場抑制要因

- GDPRおよびカリフォルニア州CPRAの下で高まるプライバシー規制コスト

- 飽和状態にある都市圏におけるユーザーの倦怠感の高まりとアプリ削除率の増加

- マイクロトランザクションにおける決済詐欺およびチャージバックによる損失

- 中東・アフリカ地域における自由な交際規範に対する文化的反発

- バリューチェーン分析

- 規制動向(データ保護および年齢確認の義務化)

- 技術展望(生成AIを活用したマッチング、AR/VRデート)

- ポーターのファイブフォース分析

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測

- タイプ別

- 有料オンラインデート

- 無料オンラインデート

- 収益モデル別

- サブスクリプション

- 広告収入型

- その他のモデル

- プラットフォーム別

- Webポータル

- アプリケーション

- 年齢層別

- 成人

- ベビーブーマー

- ジェネレーションX

- Z世代

- ミレニアル世代

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、資金調達、提携)

- 市場シェア分析

- 企業プロファイル

- Match Group, Inc.

- Bumble Inc.

- Grindr LLC

- The Meet Group, Inc.

- Spark Networks SE

- Coffee Meets Bagel, Inc.

- Happn SAS

- Hello Group Ltd.

- Zhenai Holding Ltd.

- TrulyMadly Matchmakers Pvt Ltd.

- ParshipMeet Holding GmbH

- Cupid Media Pty Ltd.

- Love Group Global Ltd.

- HER(Bloomer Inc.)

- Feeld Ltd.

- HAPPIER Pte Ltd.

- Once Dating Group

- Blued(BlueCity Holdings Ltd.)

- Shaadi.com(People Interactive Pvt Ltd.)

- Tawkify, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日