空調機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Air Conditioning Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 122 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073582

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

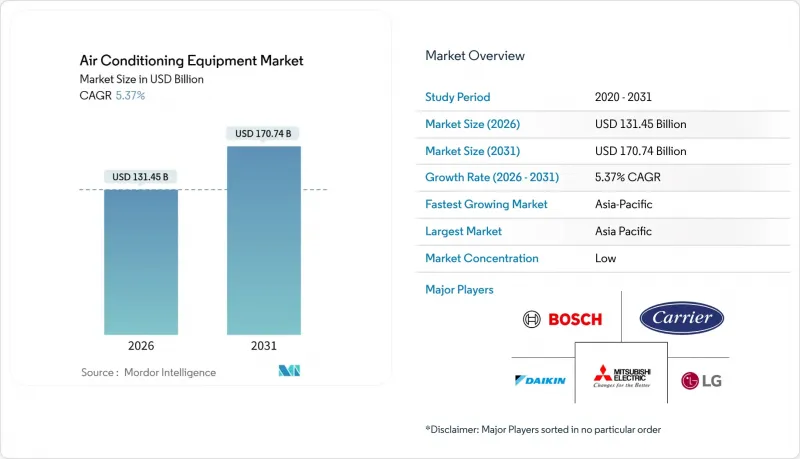

Mordor Intelligenceによると、空調機器の市場規模は2026年に1,314億5,000万米ドルと評価されており、2031年までに1,707億4,000万米ドルに達すると予測されており、CAGRは5.37%となります。

本レポートは、製品タイプ(スプリット型およびマルチスプリット型システム、可変冷媒流量(VRF)システムなど)、技術(インバーターシステムおよび非インバーターシステム)、エンドユーザー(住宅、商業、産業)、容量(10トン以下、11~18トン、その他)、流通チャネル(直販、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の空調機器市場の動向と洞察

世界の気温の上昇と猛暑の頻発

気候記録によると、2024年はこれまでで最も暑い年となっており、南アジアおよび中東では40°Cを超える猛暑日の頻度が急激に増加しています。インドの第二級都市では住宅への普及が加速しており、湾岸地域の病院では、熱によるシステム停止を回避するために冗長化されたチラーアレイを導入しています。冷却度日数の増加により、設備の更新や能力増強が持続的に行われ、空調機器市場は上昇傾向を維持しています。また、熱ストレスがかかる地域の電力会社はピーク時料金を見直しており、これにより建物所有者が高効率のVRFやインバーターシステムを採用するよう促されています。2040年までに冷却度日数が20~30%増加するという長期的な気候予測は、周期的な更新ではなく、構造的な需要の増加につながります。

政府のエネルギー効率基準と冷房機器への補助金

米国のSEER2基準、欧州連合(EU)のエコデザイン規則、および中国におけるGB 21455-2024の要件強化が相まって、最低効率基準が引き締められています。インドではインバーター式機器の追加コストの20~30%を補助する助成プログラムが、新興アジア諸国では季節別エネルギー効率比(SEER)に連動したリベート制度が導入されており、これらにより定速モデルとの価格差が縮まりつつあります。メーカー各社は製品ラインナップを急速にインバーターコンプレッサーへと移行させており、部品サプライヤーも可変速駆動装置の生産規模を拡大していることから、空調機器市場における技術転換が加速しています。基準の厳格化により、非インバーター式ユニットの陳腐化サイクルが事実上短縮され、利益率の高い製品への牽引効果が生まれています。

銅および半導体価格の変動がOEMの利益率を圧迫

2024年、銅価格は1トン当たり1万200米ドルから9,100米ドルの間で変動し、1台当たりの部品コストを3~8米ドル押し上げ、粗利益率を最大180ベーシスポイント圧迫しました。パワーモジュールの半導体リードタイムは26週に達し、インバーター製品の発売が遅れています。大手企業は、ベトナムでの銅管工場への投資に代表されるように、垂直統合を通じてリスクヘッジを行っていますが、ヘッジ能力を持たない中小ブランドは、営業利益率がマイナスになるリスクに直面しています。価格変動が継続すれば、新興市場における価格に敏感な需要が鈍化し、空調機器市場の短期的な成長が制限される可能性があります。

セグメント分析

可変冷媒流量(VRF)プラットフォームは、市場全体(CAGR5.37%)に対し6.73%のCAGRが見込まれており、2026年から2031年にかけての期間において、空調機器市場の中で最も急成長するセグメントとなる見込みです。新興国の住宅環境では単室冷房が主流であるため、売上高では依然としてスプリット型およびマルチスプリット型が支配的な地位を占めています。30階以上の高層ビルの開発業者は、ゾーン制御、エネルギー回収、および床面積の確保を理由にVRFを好んで採用しており、これにより直接販売関係が強化されています。

公益事業によるリベート制度の拡充、エネルギー規制の強化、およびインバーターコストの低下により、従来のスプリット型ユニットとVRFミニモジュールとの価格差は縮小しつつあります。1台の室外機に最大64台の室内ファンコイルを接続できる機能により、多目的用途のフロアプランにおける多様な負荷に対応することが可能となります。並行して、パッケージ型屋上ユニットは北米の小規模商業部門において着実な更新需要を牽引しており、一方、遠心式およびスクリュー式チラー(500トン以上)は、1度未満の温度安定性が求められる製薬倉庫や半導体製造工場に対応しており、空調機器市場に多様性をもたらしています。

インバーター式コンプレッサーは2025年の出荷台数の68.86%を占め、年率6.53%のペースで増加すると予測されており、2031年までに空調機器市場全体におけるシェアをさらに拡大する見込みです。非インバーターモデルは地方や賃貸物件で依然として使用されていますが、補助金制度によって追加コストの差が縮小するにつれて、そのシェアは年々縮小しています。

人工知能(AI)搭載のコントローラーは、現在、気象状況、料金時間帯、利用状況をリアルタイムで分析し、光熱費をさらに8~12%削減しています。デマンドレスポンスの統合により、建物所有者は削減された負荷を収益化することが可能になります。固定速システムは、アフリカやラテンアメリカの電圧が不安定な地域では依然として有効ですが、規模の経済と政策的な圧力に支えられ、2030年までに世界のインバーター普及率は80%を超えると予測されています。

地域別分析

アジア太平洋地域は2025年の売上高の40.32%を占め、CAGR8.43%のペースで推移しており、空調機器市場において他のすべての地域を上回っています。中国では、主要都市の市場飽和度が高まるにつれて成長が鈍化していますが、インド、インドネシア、ベトナムでは、猛暑や電力網へのアクセス改善を背景に、設置台数が二桁の伸びを続けています。ジャカルタやマニラといった高層ビル建設が盛んな都市では、大型VRFシステムが主流となっており、一方、日本の成熟した市場では、プレミアムな空気清浄機能に重点が置かれています。オーストラリアの商業部門では、2022年のエネルギー効率基準の改定に対応するため、屋上型ユニットの改修が進められています。

北米および欧州の空調機器市場は、更新サイクル、ヒートポンプの普及、企業のネットゼロ目標を背景に、年間4~5%のペースで拡大しています。2024年、米国の住宅用スプリットシステムの出荷台数は820万台を突破し、一方、「インフレ抑制法」は引き続きヒートポンプへの改修を後押ししています。2030年までに非住宅建築物に対して「ニア・ゼロ・エネルギー」を義務付ける欧州連合(EU)の規制により、ドイツ、フランス、英国ではVRFのアップグレードが進んでいます。

中東およびアフリカでは、6~7%の成長が見込まれています。ドバイやリヤドの地域冷房ネットワークが大容量チラーの需要を支える一方、サハラ以南のアフリカでは、電力不足の地域社会においてオフグリッド型太陽光発電スプリットシステムが普及しています。南米市場は5~6%の成長が見込まれており、ブラジルの住宅需要と、電力補助金の段階的廃止に伴うアルゼンチンの商業施設における改修が牽引役となっています。全体として、こうした地域ごとの動向が、空調機器市場の多様な成長パターンを後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の気温の上昇と猛暑の頻度の増加

- 政府のエネルギー効率基準および冷房機器への補助金

- 新興メガシティにおける都市部高層建築の急増

- エッジおよびハイパースケールデータセンターの拡大が、精密冷却の需要を押し上げている

- AIを活用した予知保全契約によるライフサイクルコストの削減

- 電力不足地域におけるオフグリッド型太陽光発電スプリットエアコンの需要拡大

- 市場抑制要因

- 銅と半導体の価格変動がOEMの利益率を圧迫しています

- キガリ改正によるHFCの段階的削減の加速に伴う遵守コスト

- インバーターおよびVRFシステムに対応する認定HVAC技術者の慢性的な不足

- パッシブ冷却および地域冷房の代替案を後押しする電力網の脱炭素化政策

- 業界のサプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 製品タイプ別

- スプリット型およびマルチスプリット型システム

- 可変冷媒流量(VRF)システム

- パッケージ型および屋上設置型ユニット

- チラー

- 技術別

- インバータシステム

- 非インバータシステム

- エンドユーザー別

- 住宅

- 商業

- 産業

- 容量別(冷凍トン)

- 10トン以下

- 11~18トン

- 19~26トン

- 26トン以上

- 流通チャネル別

- 直接販売

- ディーラー/小売店

- オンライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Daikin Industries Ltd.

- Gree Electric Appliances Inc. of Zhuhai

- Midea Group Co., Ltd.

- Carrier Global Corporation

- Trane Technologies plc

- Johnson Controls International plc

- Mitsubishi Electric Corporation

- LG Electronics Inc.

- Samsung Electronics Co., Ltd.

- Haier Smart Home Co., Ltd.

- Panasonic Holdings Corporation

- Lennox International Inc.

- Fujitsu General Ltd.

- Toshiba Carrier Corporation

- Hitachi-Johnson Controls Air Conditioning, Inc.

- Rheem Manufacturing Company

- Bosch Thermotechnology GmbH

- Hisense International Co., Ltd.

- AUX Group Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 122 Pages

- 納期

- 2~3営業日