ヒアラブル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hearables - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073564

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

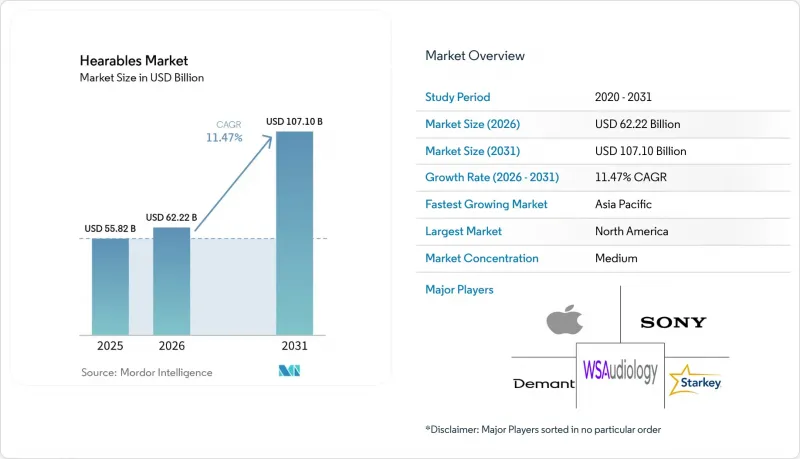

Mordor Intelligenceによると、ヒアブル市場の規模は、2025年の558億2,000万米ドルから2026年には622億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.47%で推移し、2031年には1,071億米ドルに達すると予測されています。

本レポートは、製品タイプ(ヘッドセット、イヤフォン/TWS、その他)、技術(有線および無線)、用途(コンシューマー向けエンターテインメント、ゲームおよびeスポーツ、企業/コールセンター、ヘルスケアおよびウェルネスモニタリング、その他の用途)、販売チャネル(オンラインおよびオフライン)、地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のヒアラブル市場の動向と洞察

スマートフォンとストリーミングのブーム

高解像度ストリーミングサービスは、AIを活用したパーソナライゼーション機能と連携し、オーディオプロファイルをリアルタイムで調整します。これにより、ユーザーは自分に合わせたリスニング体験を重視するようになり、リピート購入が促進されています。ミドルクラスのイヤフォンへのドルビーアトモスの搭載により、空間オーディオが一般市場に広がり、頻繁な機種変更が促されています。中国におけるBluetoothヘッドホンの出荷台数は、2024年上半期に5,540万台に達し、前年同期比で20.8%増加しました。これは、エンターテインメント主導の需要においてアジア太平洋地域(APAC)が主導的な地位にあることを裏付けています。CES 2025で披露されたエッジAIによるノイズアイソレーション技術は、スマートフォンがヒアラブルの制御ハブとしての地位をさらに確固たるものにしています。コーデックの効率が継続的に向上することで、ストリーミング開始までの時間が短縮され、ヒアラブル市場は動画や音楽プラットフォームにとって標準的なアクセサリーカテゴリーとなっています。メーカー各社は現在、独自開発の音声アシスタントを組み込み、エコシステムのロックインを強化し、乗り換えコストを高めています。

有線から無線への移行(TWS)

関税懸念による在庫積み増しを受けて、2025年第1四半期のTWS出荷台数は前年同期比18%増加しました。第2波の普及では、周囲の状況把握を可能にするオープンイヤー型デザインが注目されています。このセグメントは2023年第4四半期に68.2%拡大しましたが、依然として総出荷台数の2.9%に過ぎず、さらなる成長の余地があることを示しています。NTTの広帯域アクティブノイズキャンセリングのプロトタイプは、オープンイヤー型製品の対応周波数帯域を広げ、これまで低音性能の不足により制限されていたフィットネスやアウトドアの使用事例を可能にします。競合他社との差別化は、単なるバッテリー駆動時間から、多言語翻訳やフィットネス追跡といった付加価値サービスへと移行しつつあります。プレミアムブランド各社は、エンドツーエンドの遅延を20ミリ秒未満に抑える超低遅延モードの開発を進めており、有線ヘッドセットなしでモバイルゲームを楽しめるようになっています。ハードウェアの進歩と部品価格の下落が相まって、ワイヤレスモデルは従来の有線モデルと同等の価格帯の代替品となっています。

バッテリー駆動時間と発熱の制約

AI対応ヒアラブルの機能セットの拡大に伴い、電力消費と発熱が激化し、何時間も肌に接触したまま安全に使用できる必要があるデバイスの熱設計余地が圧迫されています。xMEMS社の1mm圧電ダイアフラムを採用したソリッドステートスピーカーは、高効率と発熱低減を約束していますが、まだ初期段階にあります。各ブランドのロードマップでは現在、高解像度のマイクアレイとバッテリー容量のバランスが検討されており、サプライヤーには、より高密度で発熱の少ない化学組成のバッテリーの提供が求められています。設計者は、快適性を重視して質量配分を調整するため、非対称型のイヤホン用バッテリーを採用していますが、生産歩留まりの低さがコスト面での圧力を生んでいます。高負荷の翻訳セッション中には、熱制御アルゴリズムが作動し、場合によってはユーザー体験が低下することもあります。将来的には、電源管理用半導体の性能向上により、こうした制約の一部は解消される見込みですが、完全に解消されることはありません。

セグメント分析

2025年、イヤフォンおよびTWSデバイスは、年次モデルチェンジサイクルとブランドエコシステムの牽引により、ヒアラブル市場シェアの54.85%を占めました。空間オーディオや生体認証センシングに関する機能の進化により、販売台数が増加しているにもかかわらず、平均販売価格は安定しています。補聴器は、規制の変更により、介入が待たれていた自己調整可能な対象層への道が開かれたことから、CAGR12.21%で依然として最も急速に拡大しているカテゴリーです。消費者はTWSを主要な通信ノードとして扱う傾向が強まっており、従来のオーバーイヤー型ヘッドセットは、企業のコンタクトセンターやeスポーツなどの特殊なニッチ市場へと追いやられています。

FDAの承認によりAirPods Pro 2がクラスII医療機器に指定され、セルフフィッティングによる増幅機能が標準装備となったことで、TWSと医療機器の境界線はますます曖昧になり続けています。スマート聴覚保護デバイスには、危険なピーク音を抑制しつつ会話音を通す環境用マイクが組み込まれており、産業安全担当者から支持を集めています。この融合は、カスタムイヤーチップ、充電ジュエリー、音響フィルターといったアクセサリーのエコシステムを活性化させ、利益率を高めると同時にブランドのプレゼンスを拡大しています。したがって、カテゴリーの境界線は物理的な形状ではなくソフトウェア機能を中心に再定義され、より広範なヒアラブル市場内における競合セグメントも再構築されています。

有線モデルは依然としてヒアラブル市場規模の68.10%を占めていますが、これはプロフェッショナルオーディオユーザーが確定的な遅延とバッテリー駆動時間を重視しているためです。しかし、Bluetooth LC3コーデックは現在30ミリ秒未満の遅延を実現しており、多くのワークフローにおいてその優位性は薄れつつあります。メーカー各社が、アンテナのチューニング改良と、筐体を大きくすることなく稼働時間を20%延長するバッテリー化学技術を組み合わせることで、ワイヤレス製品の出荷台数はCAGR12.74%で拡大し続ける見込みです。

周波数帯の混雑に対するフォールバックの保証を必要とする放送事業者向けに、有線とBluetoothを組み合わせたハイブリッド設計が登場しています。ラテンアメリカやアフリカの一部地域ではコストへの敏感さから、有線モデルが依然として需要を維持していますが、低価格帯のスマートフォンでさえ3.5mmジャックが廃止されつつあり、ユーザーをワイヤレス製品へと誘導しています。企業のコールセンターでは、ワイヤレス端末が消毒プロトコルを簡素化するため、急速に移行が進んでいます。病院での遠隔回診も同様の理由から採用が進んでいます。チップセットの世代が更新されるたびにBOMコストが低下しており、これにより低価格ブランドも有線製品と同等の価格帯を実現できるようになり、ヒアラブル市場における有線からワイヤレスへの置き換えが加速しています。

地域別分析

北米は、高い可処分所得、早期のOTC(市販薬)規制、そして成熟したストリーミングインフラを基盤として、2025年にはヒアラブル市場シェアの37.30%を占め、トップの座に立っています。民生用補聴装置に対するFDAの認可がカテゴリーの融合を加速させ、一方、ウェルネス向けイヤホンを対象とした保険のパイロットプログラムが販売数量を押し上げています。米国の通信事業者は、端末アップグレードプログラムにプレミアムイヤホンをバンドルすることで、買い替えサイクルを維持しています。カナダは規模は小さいもの米国と同様の傾向を示しており、メキシコは国境を越えた物流の利点を活かし、製品発売までの遅れを短縮しています。TWSメーカーは、Bluetooth周波数に関する規制が明確であるため展開が容易であることから、この地域をソフトウェア中心のアップグレードにおける最初の拠点として位置付けています。電子機器販売におけるeコマースの浸透率が75%を超えていることから、消費者直販型補聴器の普及が加速しています。

アジア太平洋地域は最も急成長している市場であり、2031年までのCAGRは11.92%と予測されています。中国のスマートウェアラブル端末の出荷台数は、2025年に全世界で8億台に達すると予測されており、Xiaomi(シャオミ)などの国内企業が積極的な価格設定を行い、新興の中産階級層の購買層を惹きつけています。インド市場は依然として細分化されており、地元の有力企業であるboAtはOnePlusやRedmiとの競争に直面しており、これが機能の急速な普及を促進しています。日本では、オーディオ愛好家の嗜好によりハイエンド需要が支えられており、一方、韓国の大手企業はディスプレイやメモリのエコシステムを活用し、フラッグシップスマートフォンにヒアラブルをバンドル販売しています。オーストラリアの消費者は、アウトドアのライフスタイルに適したオープンイヤー型のスポーツデザインを積極的に取り入れています。この地域全体では、高齢者ケアのモニタリングを目的としたヒアラブルに対する政府の補助金制度があり、医療と消費者予算が密接に結びついています。

欧州は規模は大きいもの、規制が極めて厳しい市場環境となっています。GDPR(一般データ保護規則)により、生体認証データの無制限な収集が制限されており、各ブランドはクラウド分析ではなく、デバイス内AIへの投資を余儀なくされています。販売台数ではドイツ、フランス、英国が主導的地位を占めており、これらの国々では環境に配慮したパッケージや修理のしやすさが重視され、モジュール式イヤフォンのコンセプトが推進されています。EUで審議中の「安全なリスニングに関する指令」は、適応型音量制限を義務付ける可能性があり、ファームウェアの再設計を促すことになります。北欧市場では、ハードウェアのリースとソフトウェアのアップグレードを組み合わせたプレミアムなサブスクリプション・バンドルが試験的に導入されている一方、南欧では分割払いプランが主流となっています。ブレグジットにより、英国へのリードタイムを延長させる通関上の摩擦が生じていますが、同地域は依然として高級オーディオ市場にとって魅力的な市場であり、イタリアには旗艦コンセプトストアが展開されています。これらの動向を総合すると、ヒアラブル市場全体において、状況に応じたきめ細かな市場参入戦略が求められています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォンとストリーミングのブーム

- 有線から無線への移行(TWS)

- OTC補聴器規制が販売量の拡大を後押し

- Bluetooth LE Audioが「Broadcast-as-a-Service」を実現します

- 保険会社のウェルネス・プログラム向け耳内生体センシング

- 空間コンピューティング用ヘッドセットは、ヒアラブルに依存しています

- 市場抑制要因

- バッテリー寿命と熱的限界

- 聴覚保護およびSPLに関する規制値

- MEMSマイクおよびコバルトの供給変動

- コーデック/ANCに関する特許訴訟の懸念

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済動向が市場に与える影響の評価

第5章 市場規模と成長予測

- 製品タイプ別

- ヘッドセット(モノラル、ステレオ)

- イヤバッド/TWS

- 補聴器(処方箋が必要なもの、市販品)

- スマート聴覚保護デバイス

- 技術別

- 有線

- ワイヤレス

- 用途別

- コンシューマー・エンターテインメント

- ゲームおよびeスポーツ

- エンタープライズ/コールセンター

- ヘルスケアおよびウェルネスモニタリング

- その他の用途

- 流通チャネル別

- オンライン

- オフライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Samsung Electronics Co. Ltd

- Xiaomi Corp.

- Sony Corp.

- Bose Corp.

- Huawei Technologies Co. Ltd

- GN Store Nord A/S(ReSound, Jabra)

- Sonova Holding AG

- Demant A/S

- WS Audiology A/S

- Starkey Hearing Technologies

- Anker Innovations(Soundcore)

- BoAt Lifestyle

- Skullcandy Inc.

- Sennheiser Electronic GmbH and Co. KG

- Plantronics-Poly(HP)

- Shokz Holding

- QCY(Dongguan Hele)

- Nuheara Ltd

- Eargo Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日