ベンダーリスク管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vendor Risk Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 129 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073561

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

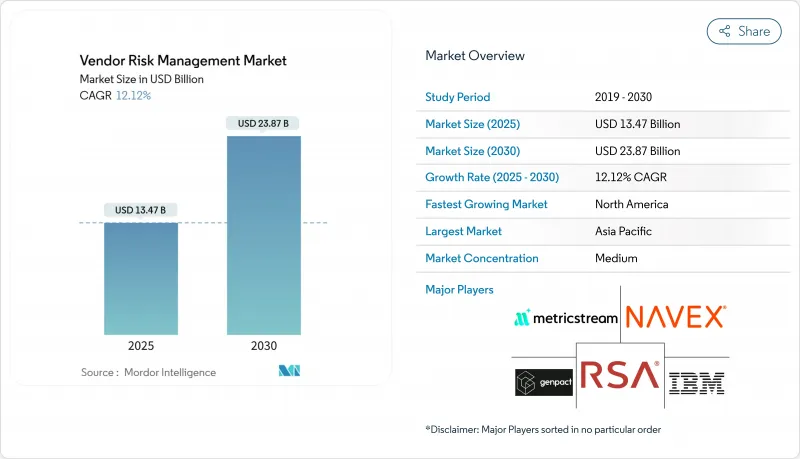

Mordor Intelligenceによると、ベンダーリスク管理市場の規模は2025年に134億7,000万米ドルと評価され、2026年の150億8,000万米ドルから2031年までに264億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは11.89%となる見込みです。

本レポートでは、業界を「タイプ(ソリューション、サービス)」、「導入形態(オンプレミス、クラウド)」、「組織規模(中小企業、大企業)」、「業種(銀行・金融サービス・保険、通信・IT、製造、政府機関、医療など)」、および「地域」ごとに分類しています。市場予測は金額(米ドル)ベースで提示されています。

世界のベンダーリスク管理市場の動向と洞察

激化するサプライチェーンへのサイバー攻撃が、企業全体にわたるサードパーティ・リスク管理プログラムの導入を促進

2021年から2023年にかけて、サプライチェーンにおけるサイバーインシデントは431%急増し、サードパーティ・リスクは取締役会における戦略的優先課題へと浮上しました。製造業、医療、金融業界では現在、継続的なモニタリング、インシデント対応プレイブック、および調達部門とセキュリティ部門の連携ワークフローが日常的に統合されています。「2025年英国サイバーセキュリティ侵害調査」によると、過去1年間に43%の企業が侵害被害に遭っており、そのうち85%は信頼できるベンダーを悪用したフィッシング攻撃によるものでした。サプライヤーの管理状況、攻撃対象領域の分析、リアルタイムのアラートに関する取締役会レベルの可視化が進むにつれ、プラットフォームのアップグレードが加速しており、AI駆動型の検知エンジンを備えたプロバイダーが優位に立っています。

EUのCSRDにおけるESGデューデリジェンス義務の拡大

「企業の持続可能性報告指令(CSRD)」により、2024年1月からESG開示の義務対象が約5万社に拡大され、リスク管理チームはサプライチェーン全体にわたる環境および人権に関するリスクを特定し、監視することが義務付けられました。企業は、温室効果ガス、労働、ダイバーシティに関する指標をベンダー選定に組み込み、悪影響がないか継続的にスクリーニングする必要があります。今後施行される「企業のサステナビリティ・デューデリジェンス指令」と相まって、これらの規則はトレーサビリティと是正措置を優先しており、財務、サイバー、ESGの各リスクシグナルを統合するプラットフォームへの投資を後押ししています。自動車、小売、製薬業界の早期導入企業は、証拠収集を効率化するために、評価情報の共有プラットフォームを試験的に導入しています。

断片化されたベンダーデータ分類体系が、企業システム間の相互運用性を阻害しています

メタデータ規格の不統一により、調達、契約、ERPプラットフォーム間のシームレスなデータ交換が阻まれています。『Nature』誌の研究では、構造の不整合が統合を遅らせ、分析の質を低下させることが強調されています。形式がサイロ化されているため、手作業による照合が余儀なくされ、導入サイクルが長期化し、予測スコアリングの価値が薄れてしまいます。世界の業界コンソーシアムが共通のオントロジーの策定に取り組んでいますが、プライバシー規則の相違やレガシーなアーキテクチャの存在により、進展は緩やかなものとなるでしょう。

セグメント分析

2025年、企業がベンダー情報管理やコンプライアンス・モジュールといった中核インフラを優先した結果、ソリューションがベンダーリスク管理市場の収益の71.30%を占めました。ソリューション分野のベンダーリスク管理市場規模は着実に拡大すると予測されていますが、現在、組織はアナリストの業務負荷を軽減するため、AIを活用した文書解析や自動化された証拠収集を求めています。導入、アドバイザリー、マネージド・オペレーションに及ぶサービスは、購入者が複雑化する規制への対応やリスクデータストリームの統合に向けた専門知識を求める中、CAGR 14.12%でシェアを拡大しています。

サービスの導入が最も進んでいるのは、社内チームがリソース不足に直面している医療および製造業です。アドバイザリーパートナーは、CSRD、DORA、および業界固有の規範に対する統制マッピングを支援し、マネージドサービスプロバイダーは継続的なベンダー監視を提供しています。この変化は、人材不足と取締役会からの期待の高まりが、ソフトウェアと専門家のサポートを融合させたハイブリッド型提供モデルへと組織を後押ししていることを示しています。

2025年には、クラウド提供がベンダーリスク管理市場の64.40%を占めました。迅速な導入、弾力的なスケーリング、ブラウザからのアクセスといった利点を活かし、多国籍企業が世界のチームに対応する単一のスタックにツールを統合するにつれ、クラウドプラットフォームのベンダーリスク管理市場シェアはさらに上昇すると予測されています。データ主権に関する義務により完全な移行が制限される分野ではハイブリッド型のアプローチが継続していますが、規制の厳しい銀行や保険会社でさえ、現在では低リスクのデータ処理や分析にクラウドを利用しています。

防衛、公共部門、重要インフラの顧客にとっては、オンプレミス導入が依然として重要です。しかし、クラウドプラットフォームベンダーは、専用ホスティングゾーン、暗号化キー管理、監査対応のログ記録を通じて、こうした懸念に対処しています。共同責任フレームワークへの信頼の高まりや契約条件の改善により障壁が低減され、組織は重要なワークフローを段階的に安全なクラウド環境へ移行できるようになっています。

地域別分析

北米は、厳格なプライバシー法の施行と、成熟した金融・医療エコシステムに支えられ、2025年の収益の34.60%を占めました。SEC(米国証券取引委員会)が改正した規則S-Pにより、金融サービス企業はベンダーの監督体制やインシデント対応ワークフローを文書化することが義務付けられ、技術のアップグレードが促進されています。医療提供者は、ビジネスアソシエイトを経由した情報漏洩が287%急増していることに直面しており、継続的なスキャンや契約管理の徹底に向けたリソース配分を強化しています。

アジア太平洋地域は、CAGR13.86%で最も急速に成長している地域です。クラウドの急速な普及、新たなデータ保護法の制定、およびシンガポールやインドなどの市場における法執行の強化により、企業はサプライヤーの監督体制を正式に確立するよう迫られています。同地域のセキュリティ支出は2027年までに520億米ドルに達すると予測されており、多国籍企業は、世界の基準を統一するために、APAC地域の子会社で統合的なベンダーリスク管理プログラムを試験的に導入することがよくあります。

欧州の動向は、CSRDおよび2025年のDORA導入によって形作られています。大企業は、拡張されたサプライチェーン全体にわたる環境および人権への影響を把握する必要があり、一方、銀行は新たなレジリエンス規則に基づき、重要サービス契約を更新することが求められています。GDPRに基づくデータ転送の制約や、今後施行されるAIガバナンス法により、コンプライアンスのハードルはさらに高まり、一元化されたリポジトリ、自動化された証拠管理ワークフロー、および監査可能な意思決定の証跡に対する需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 激化するサプライチェーンへのサイバー攻撃が、企業全体にわたるサードパーティ・リスク管理プログラムの導入を促しています

- EUの企業サステナビリティ報告指令におけるESGデュー・ディリジェンス義務の拡大

- クラウド導入の加速が、アジア太平洋地域のデジタルネイティブ企業におけるベンダーの事業展開を複雑化させている

- 銀行規制当局によるアウトソーシングリスクへの監視強化が、BFSI分野の支出を後押ししています

- AIを活用した継続的なベンダー監視ソリューションによるコスト効率の向上

- 医療・ライフサイエンス分野における業界特化型ベンダーリスク取引所の台頭

- 市場抑制要因

- ベンダーごとのデータ分類体系のばらつきが、エンタープライズシステム間の相互運用性を阻害している

- 中堅企業における統合型GRCスイートの総所有コストの高さ

- MEA地域における導入のスピードを制約している第三者リスクアナリストの人材不足

- 外部ネットワークとのサプライヤーリスクスコアの共有に関するデータプライバシー上の懸念

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

- 投資分析(資本流動とベンチャーキャピタルによる資金調達)

- マクロ経済的要因の影響評価

第5章 市場規模と成長予測

- タイプ別

- ソリューション

- ベンダー情報管理

- 品質保証管理

- 財務管理

- コンプライアンス管理

- 監査管理

- 契約管理およびその他

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開タイプ別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業

- 大企業

- 産業分野別

- 銀行・金融サービス・保険(BFSI)

- IT・通信

- 製造業

- 政府

- ヘルスケア

- その他(エネルギー・公益事業、小売・消費財)

- リスク領域別

- サイバーセキュリティリスク

- 金融リスク

- オペレーショナル・リスク

- コンプライアンス・リスク

- ESG/サステナビリティ・リスク

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 企業プロファイル

- RSA Security LLC

- Genpact Limited

- Lockpath(NAVEX)

- MetricStream Inc.

- IBM Corporation

- Resolver Inc.

- SAI Global Pty Ltd

- Rapid Ratings International Inc.

- Quantivate LLC

- Optiv Security Inc.

- ServiceNow Inc.

- OneTrust LLC

- Riskonnect Inc.

- Prevalent Inc.

- LogicGate Inc.

- Aravo Solutions Inc.

- Coupa Software Inc.

- Diligent Corporation

- SAP SE

- ProcessUnity Inc.

- BitSight Technologies Inc.

- KPMG International

- Deloitte Touche Tohmatsu Ltd.

- PwC Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 129 Pages

- 納期

- 2~3営業日