北米の産業用バッテリー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Industrial Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073555

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

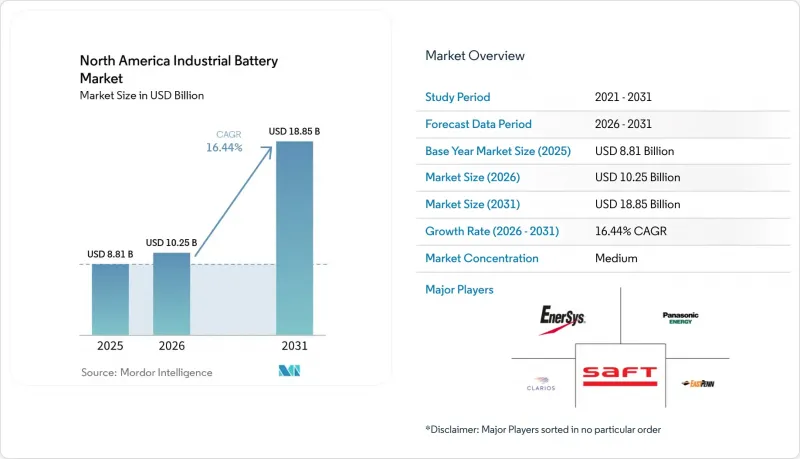

Mordor Intelligenceによると、北米の産業用バッテリー市場規模は、2025年に88億1,000万米ドル、2026年に102億5,000万米ドルとなり、2031年までに188億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR16.44%で成長すると見込まれています。

本レポートは、技術別(リチウムイオン、鉛酸、ニッケル系、フロー電池および亜鉛ハイブリッド、その他)、用途別(フォークリフトおよび自動搬送システム、通信用バックアップ、UPSおよびデータセンター、再生可能エネルギー統合型産業用ESS、鉄道および船舶用補助電源)、地域別(米国、カナダ、メキシコ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米産業用バッテリー市場の動向と洞察

データセンターのレジリエンスに向けた、系統サービス「武器としてのバッテリー」契約

北米の産業用バッテリー市場では、データセンターが、大規模UPSおよびレジリエンスシステムにとって最も重要な新たな需要源として台頭しています。NERCは2026年5月7日にレベル3の警報を発令し、AI駆動型のハイパースケール負荷を米国の大規模電力システムに対する信頼性リスクとして特定しました。これにより、重要施設における高速応答型産業用バッテリーの価値が高まりました。この変化が重要なのは、バッテリーシステムがもはや緊急時のバックアップとしてのみ購入されるのではなく、電圧を安定させ、短時間の負荷変動を管理し、高密度コンピューティング環境における継続性を支える資産として評価されるようになったためです。Fluence社は、2026年3月時点で56億米ドルの契約済み受注残高を報告しており、2026年度第2四半期には2つの大手ハイパースケーラーとマスター供給契約を締結しました。これは、北米の産業用バッテリー市場がすでにこの需要を確定売上高へと転換しつつあることを示しています。その結果、北米の産業用バッテリー市場は、信頼性の価値と送電網サービスとしての潜在的価値が、個別にではなく一体として評価される使用事例から支持を得つつあります。

北米産セルおよび重要鉱物に対するIRA税額控除制度

IRAの生産税額控除枠組みは、北米の産業用バッテリー市場にとって依然として最も明確な構造的支援の一つです。EnerSys社は2024会計年度にセクション45Xに基づく税額控除として1億3,640万米ドルを計上しましたが、これは2023会計年度の1,730万米ドルから大幅に増加しており、規制に準拠した国内生産がいかに迅速に、既存メーカーのコスト構造を変え得るかを示しています。また、フルエンス社も、2026会計年度上半期において、ユタ州でのバッテリーモジュール製造に関連して、IRAに起因するコスト削減額として1,090万米ドルを報告しており、これらのインセンティブがすでに北米の産業用バッテリー市場の利益率構造に影響を与えていることが確認されています。2026年から2030年にかけて、外国企業による部品使用の禁止範囲を厳格化するOBBBAの規制により、この優位性はさらに強まります。というのも、連邦政府関連の需要へのアクセスは、価格だけでなく、国内調達コンプライアンスの遵守にますます依存するようになっているからです。これにより、北米の産業用バッテリー市場全体で調達判断が再構築されており、特に、追跡可能な北米の拠点からセル、モジュール、およびパックの統合を提供できるサプライヤーにとっては、その傾向が顕著です。

高エネルギーLFP設備に関する職場防火規制上の責任

北米の産業用バッテリー市場は、据置型蓄電システムに関する防火規制の強化により、実行上の実質的な制約に直面しています。NFPA 855の2026年版では、ハザード軽減分析の適用範囲を拡大し、認定システムに対する大規模な火災試験の要件を強化したことで、多くの産業用設備における適合基準が引き上げられました。600 kWhを超える設備については、より厳格な室内の設計要件や爆発防止対策が求められるようになり、これによりプロジェクトの設計コストが増加し、既存の倉庫や製造拠点での改修が複雑化する可能性があります。これらの規則は、北米の産業用バッテリー市場における導入を阻止するものではありませんが、承認プロセスを長期化させ、システムの選定において、文書化、試験実績、および設置業者の経験への依存度を高めています。小規模なサプライヤーにとっては負担が大きくなりますが、試験済みかつ認定済みのシステムを持つ大手インテグレーターは、許可取得プロセスを遅延を最小限に抑えて進めることができます。

セグメント分析

2025年、リチウムイオン電池は北米の産業用バッテリー市場シェアの59.2%を占めており、高サイクル数の産業使用事例において、リチウムイオン電池が標準的な化学系となったことが裏付けられています。北米の産業用バッテリー業界はここ数年、着実にこの方向へと移行してきました。米国国内の製造データによると、鉛蓄電池の出荷額は2013年の53億米ドルから2022年には22億米ドルへと減少した一方で、同期間に非鉛蓄電池の生産額は7億米ドルから166億米ドルへと増加しています。この変化は2025年および2026年にかけても継続しました。これは、メンテナンスフリーの運用、優れたサイクル性能、自動化された稼働サイクルとの高い互換性により、総所有コストの観点からリチウムイオン電池の採用がより正当化されやすくなったためです。EnerSys社がティフアナの鉛蓄電池工場を閉鎖し、生産をミズーリ州スプリングフィールドに移管するという決定は、既存のサプライヤーが、北米産業用電池市場の新たな構造に適した製品ラインや製造拠点へと資本を再配分していることを示しています。

フロー電池および亜鉛ハイブリッド電池は、2031年までCAGR18.3%で拡大すると予測されており、北米産業用バッテリー市場において最も成長の速い技術グループとなる見込みです。これらの長時間持続型化学系バッテリーの魅力は、産業用マイクログリッドや再生可能エネルギー連携設備において最も強く発揮されます。こうした用途では、放電持続時間、不燃性、あるいは運用上の柔軟性が、主流のリチウム系システムのスペースやコスト面での利点を上回る場合があるからです。これは、表向きのシェア配分が示唆するよりも幅広い技術構成の可能性を示唆しています。というのも、北米の産業用バッテリー業界は、あらゆる用途において単一の化学系に収束しているわけではないからです。ニッケル系バッテリーは、温度変動の激しい通信設備や鉄道の補助電源、および絶対的なコストよりも過酷な動作条件下での安定性がより重要視されるその他の高信頼性環境において、依然として重要な役割を果たしています。その結果、リチウムイオン電池は金額ベースで北米の産業用電池市場を引き続き支配することになりますが、単純なバックアップ電源よりも用途のニーズがより具体的な新規プロジェクトにおいては、長時間駆動型やニッチな化学組成の電池がより大きなシェアを獲得することになるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コミットメントに基づく車両の電動化義務(2026年以降の購入インセンティブ)

- 24時間365日の稼働が求められる自動倉庫の建設が急増(AGV/AMR)

- データセンターの耐障害性を確保するためのグリッドサービス「バッテリー・アズ・ア・ウェポン」契約

- リチウムイオン電池パックのコスト(米ドル/kWh)の低下

- OEMによる開放型鉛酸電池からメンテナンスフリー型電池への移行

- 北米産電池および重要鉱物に対するIRA税額控除の積み上げ

- 市場抑制要因

- 地域におけるクラス1ニッケルおよび電池用マンガン精錬能力の不足

- 高エネルギーLFP設備に関する職場の防火規制上の責任

- EPAの規制基準の引き締めに伴う鉛リサイクルのボトルネック

- 資本集約的なセル製造と、変動の激しいフォークリフトの需要サイクル

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 価格分析

第5章 市場規模と成長予測

- 技術別

- リチウムイオン

- 鉛蓄

- ニッケル系

- フローおよび亜鉛ハイブリッド

- その他

- 用途別

- フォークリフトおよび自動搬送システム

- 通信バックアップ

- UPSおよびデータセンター

- 再生可能エネルギー連携型産業用ESS

- 鉄道・船舶用補助動力

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・順位分析

- 企業プロファイル

- EnerSys

- East Penn Manufacturing

- Exide Technologies

- Saft Groupe SA

- C&D Technologies

- Panasonic Energy(Panasonic Holdings)

- GS Yuasa Corp.

- Leoch International

- Crown Battery Mfg. Co.

- Clarios

- Tesla(Megapack & Industrial Storage)

- BYD Company Ltd.

- LG Energy Solution

- KORE Power

- Fluence Energy

- ABB(BESS division)

- Mitsubishi Power Americas

- EVE Energy USA

- Navitas Systems

- Amara Raja Batteries USA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日