中東の太陽光発電:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Middle East Solar Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073550

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

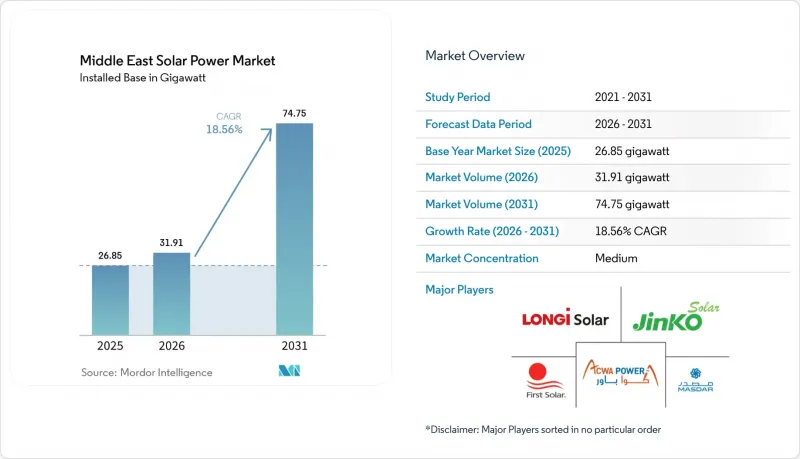

Mordor Intelligenceによると、中東の太陽光発電市場規模(設置容量ベース)は、2025年の26.85ギガワットから2026年には31.91ギガワットへと拡大し、2026年から2031年にかけてCAGR18.56%で推移し、2031年には74.75ギガワットに達すると予測されています。

本レポートは、技術別(太陽光発電および集光型太陽光発電)、グリッドタイプ別(系統連系型および独立型)、エンドユーザー別(ユーティリティ規模、商業・産業用、住宅用)、および地域別(サウジアラビア、アラブ首長国連邦、オマーン、クウェート、カタール、バーレーン、ヨルダン、イスラエル、およびその他中東諸国)に分類されています。市場規模および予測は、設置容量(GW)で示されています。

中東の太陽光発電市場の動向と洞察

各国の再生可能エネルギー目標と大規模入札

全国規模のプログラムは、パイロット入札から数ギガワット規模のブロックへと拡大しており、中東の太陽光発電市場に安定した電力購入パイプラインを生み出しています。2025年10月に実施されたサウジアラビアの第6回入札では、8カ所のサイトにおいて4.5 GWが、過去最低価格となる1.09682米セント/kWhで落札され、太陽光発電をベースロード資産として位置づけるという政府の決意が強調されました。これに続き、UAEの電力会社EWECは、1GWの太陽光発電と400MWの蓄電池を組み合わせたRFP(提案依頼書)を発表し、確実な電力供給を要件としたことで、調整可能な再生可能エネルギーへの移行を示唆しました。オマーンのイブリIIIの最終候補選定とクウェートのアル・ディブディバ入札が加わり、地域全体の案件総量は15GWを超えています。入札規則では現在、IEC-61215およびIEC-61730の認証が義務付けられており、品質基準が引き上げられ、保証リスクが低減されています。入札からファイナンシャル・クローズまでの期間が15ヶ月に短縮されたことで、サプライヤーは地域内に在庫を保有せざるを得なくなり、従来の調達サイクルが40%近く短縮されています。

モノPERCおよびTOPCon太陽電池モジュールのLCOE低下

TOPCon技術の急速な普及により、モジュールの変換効率は25%を超え、PERCと比較した価格プレミアムは5%未満にまで縮小しました。JinkoSolarがサウジアラビアの公共投資基金(PIF)と設立した10億米ドル規模のTOPCon合弁事業は、2026年初頭から年間10GWを供給し、着陸コストを最大12%削減する見込みです。2024年にDesert Technologies社がジェッダで稼働を開始した5GWのプラントは、現地の供給体制をさらに拡大します。両面受光型TOPConモジュールは、砂漠の高アルベド地帯において10%から15%の追加発電量をもたらします。これにより、現地での発電規模が拡大し、入札枠組みにおいて国産部品の使用に対して割引が適用されることで、電力料金が引き下げられ、ガス発電とのコスト格差がさらに拡大し、中東の太陽光発電市場はほぼ全面的な導入へと向かっています。

送電網の混雑と間欠性管理コスト

送電網のアップグレードがユーティリティ規模の展開に追いついておらず、開発業者は変電所の建設費用を負担せざるを得ず、これにより設備投資(CAPEX)が最大12%増加しています。サウジアラビアの東部州では、正午の時間帯に平均8%~15%の出力抑制が発生しており、内部収益率(IRR)を低下させています。2024年にSungrow社が落札した7.8 GWhの蓄電池入札は、2030年までに10 GWの蓄電容量を目指すものですが、リン酸鉄リチウム系システムのコストは250~350米ドル/kWhであり、内部収益率(IRR)を150~200ベーシスポイント押し下げています。UAEの北部首長国でも同様の課題が見られ、EWECは400 MW/800 MWhの蓄電容量を求めています。クウェートのアル・ディブディバ・プロジェクトでは、専用の400 kV送電線が必要となったため、工期が2倍の7年に延び、送電網への投資額が1億8,000万米ドル増加しました。無効電力供給義務や同期コンデンサの導入により、システム外設備(BOS)の予算がさらに膨らみ、中東の太陽光発電市場における短期的な拡大にブレーキがかかっています。

セグメント分析

2025年、中東の太陽光発電市場において、太陽光発電設備の導入が市場の96.5%を占めました。中東の太陽光発電市場規模は2026年に30GWを突破し、新規建設の経済性において他のあらゆる発電源を上回りました。25%を超えるTOPCon方式の効率と、約12%の両面受光による利益により、土地利用密度とワット当たりの設備投資額が低下しています。JinkoSolarのサウジアラビアにおける10 GWの合弁事業は、すでにACWA Power社のHadenおよびAl-Khushaybiプロジェクトへの生産分を事前販売しており、今後10年間にわたる電力買取契約を確保しています。

集光型太陽光発電(CSP)は3.5%というニッチなシェアにとどまっていますが、2031年までにCAGR30.44%で拡大すると予測されています。ドバイの950 MW規模のMBRフェーズ4は、700 MWのCSP、250 MWの太陽光発電、5,907 MWhの溶融塩蓄熱システムを組み合わせた、依然として旗艦プロジェクトとなっています。CSPの1kWあたり4,500~5,500米ドルというコストのため、その導入はハイブリッドプロジェクトや、現地のヘリオスタット製造を義務付ける案件に限定されています。バッテリーと組み合わせた太陽光発電は、ほぼすべてのシナリオにおいてCSPの均等化発電コストを下回っており、中東の太陽光発電市場において、今後の設備容量は太陽光発電へとシフトしていく見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 各国の再生可能エネルギー目標と大規模入札

- モノPERCおよびTOPCon太陽電池モジュールのLCOEの低下

- 高い日射量(2,000 kWh/m2/年以上)

- GCCの国境を越えた送電網取引の取り組み

- データセンターおよび産業クラスターからの企業間電力購入契約(PPA)の急増

- 太陽光発電を原料とするユーティリティ規模のグリーン水素開発

- 市場抑制要因

- 送電網の混雑および間欠性管理コスト

- 砂漠気候における高い汚れの発生および水消費量の多い運用・保守

- 政治リスクプレミアムによるプロジェクトファイナンスコストの上昇

- 輸入依存による貿易規制への脆弱性

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- グリッドタイプ別

- オングリッド

- オフグリッド

- エンドユーザー別

- ユーティリティ・スケール

- 商業・産業(C&I)

- 住宅

- 構成要素別(定性分析)

- 太陽電池モジュール/パネル

- インバータ(ストリング型、集中型、マイクロ型)

- 設置・追尾システム

- システム周辺機器および電気機器

- エネルギー貯蔵およびハイブリッド統合

- 地域別

- サウジアラビア

- アラブ首長国連邦

- オマーン

- クウェート

- カタール

- バーレーン

- ヨルダン

- イスラエル

- その他の中東諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- ACWA Power

- Masdar(Abu Dhabi Future Energy Co.)

- JinkoSolar Holding Co. Ltd.

- First Solar Inc.

- Trina Solar Co. Ltd.

- JA Solar Technology Co. Ltd.

- Canadian Solar Inc.

- Longi Green Energy Technology Co. Ltd.

- Sungrow Power Supply Co. Ltd.

- Huawei Digital Power

- Enerwhere Sustainable Energy DMCC

- Hitachi Energy Ltd.

- Array Technologies Inc.

- Nextracker Inc.

- Alsa Solar Systems LLC

- Enviromena Power Systems

- ACWA POWER BARKA SAOG

- Desert Technologies(KSA)

- Yellow Door Energy

- TotalEnergies Renewables Middle East

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日