アイデンティティアナリティクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Identity Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073548

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

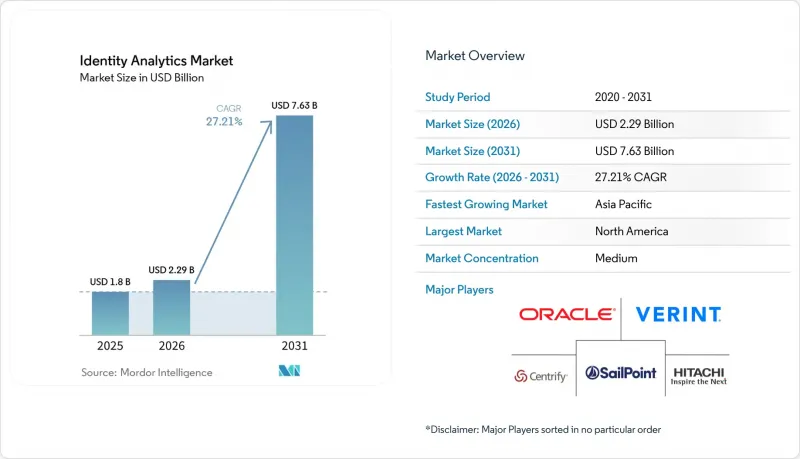

Mordor Intelligenceによると、アイデンティティアナリティクス市場の規模は、2025年の18億米ドルから2026年には22億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR27.21%で推移し、2031年には76億3,000万米ドルに達すると予測されています。

本レポートは、コンポーネントタイプ(ソリューション、サービス)、展開モデル(オンプレミス、クラウド)、企業規模(中小企業、大企業)、エンドユーザー業界(情報技術・通信、BFSI、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のアイデンティティアナリティクス市場の動向と洞察

ディープフェイクを悪用したアイデンティティ攻撃の急増

ディープフェイクを利用したなりすましは2024年に3,000%急増し、現在では世界の詐欺未遂件数の6.5%を占めています。米国国土安全保障省によると、合成IDはID詐欺事件全体の85%を占めています。生成AIツールの普及により、脅威アクターは静的な生体認証チェックを迂回できるようになり、企業は行動、デバイス、暗号化のシグナルを融合させた多層的な分析を導入せざるを得なくなっています。AI生成コンテンツをリアルタイムで検出できるベンダーが実証実験で優位に立っており、ディープフェイク対策は競合入札における主要な評価基準として急速に定着しつつあります。この脅威の緊急性により、アイデンティティアナリティクスへの投資は、任意の支出から取締役会レベルのリスク軽減策へと位置づけが引き上げられています。

ゼロトラストおよびマシンIDガバナンスの義務化

大統領令第14144号は、米国連邦機関に対し、2025年12月までにフィッシング耐性のある認証を導入することを義務付けており、これが企業におけるゼロトラストのより広範な導入を後押ししています。マシン間IDの数はすでに人間のアカウント数を上回っており、管理されていないサービスの認証情報は、クラウドワークロードを横方向の移動攻撃にさらしています。IBMによるHashiCorp技術の統合は、数百万ものAPIキーや証明書を検出、分類、管理する統合アイデンティティ・ファブリックへの移行を示しています。コンプライアンスの期限は時間制限のある調達サイクルにつながり、組織はガバナンスポリシーが組み込まれた分析プラットフォームを優先するよう迫られています。その結果生じる需要の増加は、公共部門と民間部門の両方に及び、アイデンティティアナリティクス市場の成長が複数年にわたる予算ロードマップに組み込まれています。

ペタバイト規模のリアルタイム分析における高いTCO

ペタバイト級のIDデータを処理すると、大企業の場合、年間インフラ支出が1,000万米ドルを超える可能性があり、セキュリティインシデント時の予期せぬクエリの急増は、コストの変動性をさらに悪化させます。顧客が持続的なスループットでストリーミングログを取り込む場合、クラウドの課金モデルでは価格の予測可能性が欠如していることがよくあります。そのため、中堅企業は高度な分析の導入を延期したり、テレメトリの保持期間を制限したりして、可視性を犠牲にして予算の確実性を確保しています。テナント間でコンピューティングリソースのコストを分散させるマネージドSaaSモデルが普及しつつありますが、利益率は依然としてクラウドのエグレス料金やGPUリース料金の影響を受けやすい状況です。コスト管理ツールが成熟するまでは、予算に制約のある購入者にとって、調達サイクルが長期化する可能性があります。

セグメント分析

ソリューションは2025年に62.40%の売上シェアを維持し、ガバナンス、リスクスコアリング、オーケストレーションを提供する統合プラットフォームによって、アイデンティティアナリティクス市場を支えています。一方、サービス売上高はCAGR33.17%で拡大しており、これは移行ロードマップ、規制への準拠、モデル最適化において、企業がベンダーの専門知識に依存していることを反映しています。アイデンティティアナリティクス市場の規模に占めるサービスの割合は、2031年までに35億4,000万米ドルを超えると予測されており、プラットフォームの機能を運用上の成果へと転換する上で、専門コンサルティング企業が果たす役割の重要性が浮き彫りになっています。アイデンティティに特化したデータサイエンティストの慢性的な不足も、サービス需要をさらに後押ししており、組織はSailPointなどのベンダーが提供する「成功加速パッケージ」の導入を余儀なくされています。

プロフェッショナルサービスは、継続的なモデルの微調整や攻撃対象領域の再評価といった、導入後の課題にも対応しています。経営陣がリスク低減の証拠を求める中、サービスチームは不正指標のベンチマークを行い、検知閾値を精緻化し、是正ワークフローを構築します。このライフサイクルにわたるサポートにより、単発のプロジェクトが継続的な収益へと転換されます。一方、ソリューション分野はモジュール式のマイクロサービスへと進化しており、企業はオンデマンドで分析機能を有効化し、実際に利用した容量分のみを支払うことが可能になっています。パッケージソフトウェアと手厚いサポートを伴うサービスの相互作用により、フルスタックプロバイダーはID分析市場全体において、より大きなウォレットシェアを獲得できる立場にあります。

クラウド導入は2025年の収益の70.30%を占め、予測期間中は30.62%の成長が見込まれています。これは、企業のレガシーシステム近代化の取り組みなどが一因となっています。需要を後押ししているのは、弾力的なコンピューティング、APIファーストの統合、および組み込みの高可用性です。しかし、多くの組織では、数年かけて移行を進める間、オンプレミスとSaaSのディレクトリを並行して運用するハイブリッド環境を維持しています。この共存段階では、両方の環境からデータを収集し、リアルタイムで相関分析を行う必要があるため、分析ワークロードが増大します。そのため、クラウドプラットフォームでは、コネクタの幅広さと、レガシーな属性構造を解釈するポリシー調整エンジンが重視されています。

IDアナリティクスの市場シェアは、利用量ベースの価格設定へと決定的にシフトしており、AIGなどの保険会社は現在、クラウドプラットフォームを介した継続的なモニタリングを証明した顧客に対して、保険料の割引を適用しています。移行ロードマップは、マイクロソフトが公開しているEntra IDのプレイブックやリファレンスアーキテクチャに基づいており、これらが業界における事実上の実装パターンを確立しています。オンプレミスとクラウドの併用期間中は総所有コスト(TCO)が上昇する可能性がありますが、オンプレミスのハードウェア更新サイクルが不要になれば、長期的な経済性ではクラウドモデルが有利となります。きめ細かな利用量に応じた課金や、テナント間のデータ分離を提供するベンダーは、特にデータ居住地規制の対象となる多国籍企業において、調達競争で優位に立つ立場にあります。

地域別分析

北米は2025年においても41.60%の売上シェアを維持しました。これは、大統領令14144の義務化と、アナリティクスベンダーの密集した集積に支えられたものです。連邦政府の期限設定が短期的な支出の急増を牽引する一方、米国の企業は、高度なID管理体制に紐づく有利なサイバー保険の経済性を活用しています。カナダのデジタル認証フレームワークと、メキシコの急成長するフィンテックエコシステムが漸増的な成長に寄与し、同地域のリーダーシップを強化しています。NIST SP-800-63ガイドラインへのコンプライアンス対応は、プラットフォームのアップグレードをさらに促進し、北米をゼロトラスト成熟度の基準市場として位置づけています。

欧州もこれに続いています。2027年までに相互運用可能なウォレットソリューションを義務付ける「欧州デジタルID規制」が、その原動力となっています。英国にはすでに270社のデジタルID関連企業が存在し、年間20億5,000万米ドルの収益を生み出しています。ドイツとフランスは「プライバシー・バイ・デザイン」を重視しており、ベンダーに対し、分析ワークフローに同意管理やポリシーバージョン管理を組み込むことを義務付けています。データ主権条項や国境を越えたデータ転送に関する規則により、地域データセンターや使用中のデータに対する暗号化機能への需要が高まっています。その結果、クラウドプロバイダーは、ローカライズされた処理に対応し、競争上の公平性を維持するために、欧州の可用性ゾーンを拡大しています。

アジア太平洋地域は、2031年までのCAGRが32.86%と予測されており、最も急速に成長している地域です。インドネシアの12億米ドル規模のデジタルトランスフォーメーション・パートナーシップや、オーストラリアの「2024年デジタルID法」といった政府主導の電子ID(eID)制度により、大規模な分析を必要とする必須の検証レイヤーが確立されています。インドの「Aadhaar」の成功や、中国における膨大な量のデジタル取引は、近隣諸国にとって実証事例となり、ASEAN全域での導入を促進しています。同地域における5Gインフラへの投資やモバイルマネーの普及は、クラウドベースの分析性能を必要とする高速なIDテレメトリを生み出しています。言語に依存しないインターフェースや、地域内でホストされるデータオプションを提供するベンダーは、国境を越えたデジタルコマースの拡大に伴い、シェアを拡大する好位置にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ディープフェイクを悪用したなりすまし攻撃の急増

- ゼロトラストおよびマシンIDガバナンスの義務化

- クラウドネイティブのアイデンティティ・ファブリックへの移行

- ジェネレーティブAIを活用した不正検知の性能向上

- 分析結果に基づくサイバー保険の保険料割引

- 政府主導の電子IDプログラムの導入

- 市場抑制要因

- ペタバイト規模のリアルタイム分析における高いTCO

- アイデンティティを重視するデータサイエンス人材の不足

- レガシーIAMスタック間の相互運用性のギャップ

- UEBAにおける「プライバシー・バイ・デザイン」に関する規制上の課題

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 投資分析

第5章 市場規模と成長予測

- コンポーネントタイプ別

- ソリューション

- サービス

- 展開モデル別

- オンプレミス

- クラウド

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- 情報技術および通信

- 銀行・金融サービス・保険(BFSI)

- 政府・公共部門

- 小売・消費者

- ヘルスケア・ライフサイエンス

- 製造、エネルギー、公益事業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Okta Inc.

- Microsoft Corporation

- Oracle Corporation

- International Business Machines Corporation

- SailPoint Technologies Holdings Inc.

- Ping Identity Holding Corp.

- CyberArk Software Ltd.

- Saviynt Inc.

- Thales Group(Thales Digital Identity and Security)

- HID Global Corporation

- Idemia Group SAS

- Verint Systems Inc.

- LogRhythm Inc.

- Securonix Inc.

- Gurucul Solutions LLC

- MicroStrategy Incorporated

- One Identity LLC

- ForgeRock Inc.

- Centrify Corporation

- Transmit Security Ltd.

- Eviden(an Atos business)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日