インドのLED照明:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India LED Lighting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073545

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

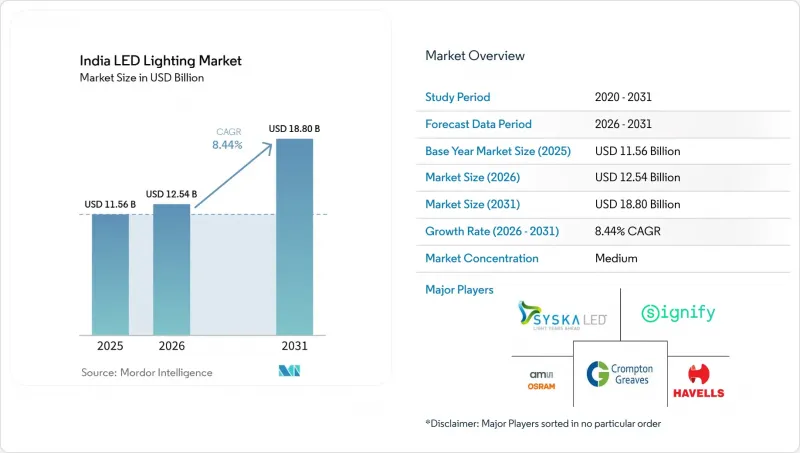

Mordor Intelligenceによると、2026年のインドのLED照明市場規模は125億4,000万米ドルと推定されており、2025年の115億6,000万米ドルから成長し、2031年には188億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR8.44%で成長すると見込まれています。

本レポートは、製品タイプ(ランプ、照明器具)、流通チャネル(直販、卸売・小売、Eコマース)、設置タイプ(新規設置、改修設置)、用途(商業オフィス、小売店舗、ホスピタリティ、産業用など)、およびエンドユーザー(屋内、屋外、自動車)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドのLED照明市場の動向と洞察

街路灯のLED化に向けた政府の補助金プログラムが急増

エネルギー効率サービス社(EESL)は、2024年までに全国で1,270万基のLED街路灯を設置し、自治体のエネルギー消費を50~60%削減するとともに、その後の調達ラウンドに向けた青写真を確立しました。UJALAの枠組み下での一括入札モデルは、需要を集約し、サプライヤーとの大幅な割引交渉を行い、ルーメン出力を保証する成果連動型サービス契約を取り入れています。州政府は専用の予算配分によりこのモデルを強化しており、オリッサ州だけでも2024年に200カロールインドルピー(2,400万米ドル)を承認し、複数年にわたる改修計画を策定しました。この実証効果は、民間のタウンシップや工業団地による街路灯のLED化を促進し、下流の需要を倍増させています。インドの「スマートシティ・ミッション」の資金が、適応型道路照明を引き続き優先的に支援する中、公共部門の需要は需要保証の仕組みとして機能し、サプライヤーに予測可能な受注量を保証しています。

新規商業用不動産プロジェクトに対するエネルギー効率基準の義務化

「省エネ建築基準(ECBC)」は、LEDを使用しなければ実質的に達成不可能な照明電力密度の上限を規定しており、これにより、すべての主要な新規商業プロジェクトにおいて技術導入が定着しています。アーンドラ・プラデーシュ州は2025年初頭に州独自のECBC規則を施行し、現在、複数の州でこの政策モデルが採用されています。この義務化により、LEDは任意の仕様から法定の必須項目へと格上げされ、短期的な価格変動にかかわらず、持続的な販路が創出されています。同コードがLEEDやIGBCといったグリーンビルディング認証と整合していることから、高額な賃料を目指す開発業者や、企業のテナントによるサステナビリティへの取り組みを重視する企業の間で、LEDの普及がさらに進んでいます。また、改修工事においてもメリットがあります。改訂されたECBCの基準を満たすために既存物件をアップグレードする家主は、通常、ランプを個別に交換するのではなく、照明システム全体を交換するからです。

従来の電球に対する高いGST税率

LED電球は12%のGST税率区分に該当しますが、工場出荷価格が高いため、低所得層の顧客にとっては絶対的な税負担が依然として大きく、表面上の税制上の優遇措置の効果が薄れてしまいます。この格差は、送電網の料金体系により生涯にわたる節約効果が不透明であり、小売マージンによって販売価格が押し上げられているオフグリッドの村々において、より顕著です。また、零細企業もコンプライアンス上の課題に直面しています。GSTの申告には電子化された請求書が必要ですが、多くの非公式な業者にはその能力が欠けているからです。これらの要因が相まって、補助金プログラムが十分に実施されていない地域では、交換サイクルが遅れる可能性があります。その結果、エネルギー効率の向上が先送りされ、インドのLED照明市場における販売数量の伸びが鈍化する恐れがあります。

セグメント分析

2025年の売上高のうち、照明器具および照明設備が61.25%を占めました。これは、大規模なインフラ更新や商業施設の内装において、優れた光制御と防塵・防水性能を備えた統合ソリューションが好まれたためです。インドのLED照明市場において、このセグメントの規模は、IP66規格の道路用照明器具やモジュラー式オフィストロファーを指定する政府の高速道路プロジェクトや企業キャンパスによって牽引されており、これにより平均販売価格が押し上げられています。メーカー各社は、仕様要件が厳しい入札プロセスを活用して、スマートドライバーやアルミニウム製ハウジングのアップセルを図り、チップの平均販売価格が下落したにもかかわらず、利益率の堅調さを維持しました。一方、ランプセグメントでは、77億個に上る従来の白熱電球およびCFL(コンパクト蛍光灯)のソケットが未対応のまま残っていたことから、数量ベースで二桁の伸びを記録し、インドのLED照明市場を特徴づける「二本軌道の導入パターン」が浮き彫りになりました。

ランプカテゴリーのCAGR10.32%という見通しは、一般家庭の購買力と、貧困線以下の世帯に対する電球の補助を行う「Gram Ujala」バウチャー制度による農村部への継続的な普及推進に基づいています。SMDパッケージラインにおける規模の経済効果により、9ワット電球の価格はすでに低下しており、電力網が整備された地域では投資回収期間が1年未満に短縮されています。一方、街路灯や建築照明における照明器具の普及は、より高い粗利益の創出につながると予想され、サプライヤーは自社内に押出成形や粉体塗装の設備を新設する動きを見せています。大量生産・低利益率のランプと、少量生産・高利益率の照明器具が共存する状況では、サプライチェーンの柔軟性が求められ、主要ブランドの多くがマルチプロダクトのポートフォリオを構築するよう促されています。

電気工事業者は、オンラインポータルではほとんど提供されない信用取引条件、現場での技術指導、および大量購入割引を重視しているため、2025年の売上高の53.15%は依然として従来の卸売チャネルが占めています。大型小売店や機関系バイヤーも、インドのLED照明市場を特徴づけるターンキープロジェクトにおいて、複数ベンダーからの納品を調整するために卸売マスターディーラーに依存しています。しかし、都市部のDIY消費者や迅速な補充を求める小規模建設業者を惹きつける、家電マーケットプレースやメーカーが運営するShopifyストアフロントに後押しされ、EコマースのシェアはCAGR8.88%で拡大しています。

多くのブランドにとって、消費者への直接配送(D2C)による物流は、流通チャネルを効率化し、リアルタイムの需要シグナルを明らかにすることで、SKUの合理化サイクルを加速させています。しかし、Eコマースにおける返品やリバースロジスティクスのコストが純利益率を圧迫しているため、一部の事業者は、複雑性の低いSKUをオンラインで販売しつつ、プロ仕様の照明器具については認定された付加価値再販業者を通じて供給するというハイブリッド型ビジネスモデルを採用するようになっています。これに対し、既存の卸売業者は、アプリベースの注文システム、動的な信用スコアリング、オムニチャネルのロイヤリティプログラムなどで対抗しています。フィンテックを活用した運転資金ソリューションが拡大するにつれ、小規模な販売業者は、プレミアムなスマート照明SKUを在庫するために必要な流動性を確保できるようになり、インドのLED照明市場における存在感を維持できるようになるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 街灯の改修に向けた政府の補助金プログラムの急増

- 新規商業用不動産プロジェクトに対する義務的なエネルギー効率基準

- LED部品の価格の急落と国内生産規模の拡大

- 組織化された小売およびEコマースによる照明販売チャネルの成長

- インドの主要都市におけるIoT対応スマート照明のパイロット事業

- 保護栽培クラスター向け園芸用LEDの現地化

- 市場抑制要因

- 高税率(18%)のGSTと従来のランプとの比較

- 郊外地域におけるアフターサービスネットワークの分散化

- 現地組立メーカー間の価格競争による利益率の圧迫

- 革新的なフォームファクターに対するBIS認証のスケジュール遅延

- 業界バリューチェーン分析

- マクロ経済要因の影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- ランプ

- 照明器具/固定機器

- 流通チャネル別

- 直接販売

- 卸売・小売

- Eコマース

- 設置タイプ別

- 新規取付け

- レトロフィット取付け

- 用途別

- 商業オフィス

- 小売店

- ホスピタリティ

- 産業

- 高速道路および一般道路

- 建築用

- 公共の場

- 病院

- 園芸・庭園

- 住宅

- 自動車

- その他(化学、石油・ガス、農業)

- エンドユーザー別

- インドア

- アウトドア

- 自動車

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Signify Innovations India Ltd.

- Havells India Ltd.

- Crompton Greaves Consumer Electricals Ltd.

- Bajaj Electricals Ltd.

- Syska LED Lights Pvt. Ltd.

- Wipro Lighting-Wipro Enterprises Pvt. Ltd.

- Surya Roshni Ltd.

- Orient Electric Ltd.

- Panasonic Life Solutions India Pvt. Ltd.

- Osram Lighting Pvt. Ltd.(LEDVANCE India)

- Eveready Industries India Ltd.

- NTL Lemnis India Pvt. Ltd.

- Goldmedal Electricals Pvt. Ltd.

- HPL Electric and Power Ltd.

- Fiem Industries Ltd.

- Polycab India Ltd.(Lighting division)

- IKEA India Pvt. Ltd.(Smart-home LEDs)

- Halonix Technologies Pvt. Ltd.

- Sturlite Electric Pvt. Ltd.

- Kwality Photonics Pvt. Ltd.(LED chips)

- MIC Electronics Ltd.

- Luker Electric Technologies Pvt. Ltd.

- Opple Lighting India Pvt. Ltd.

- RR Kabel Ltd.(Lighting division)

- Vihan Electric Pvt. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日