眼科手術用機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ophthalmology Surgical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073528

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

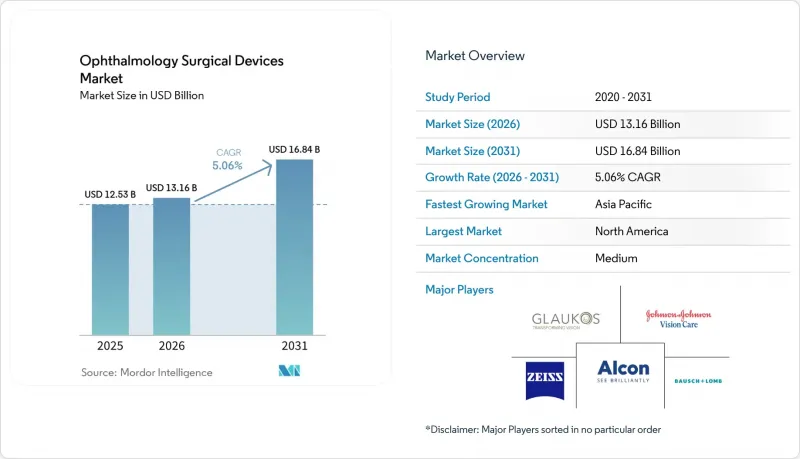

Mordor Intelligenceによると、眼科手術用機器の市場規模は2025年に125億3,000万米ドルと評価され、2026年の131億6,000万米ドルから2031年までに168億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.06%となる見込みです。

本レポートは、製品別(屈折矯正手術用機器、緑内障手術用機器、白内障手術用機器、その他の手術用機器)、エンドユーザー別(病院、眼科専門クリニック、外来手術センター(ASC)、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、その他)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の眼科手術用機器市場の動向と洞察

高齢化と手術適用範囲の拡大が牽引する、世界の白内障手術の急増

白内障手術件数は2036年までに128%増加すると予測されており、85歳以上の患者が最大の需要増加要因となる見込みです。日本の高齢者人口はすでに20%を超えており、手術体制の拡充に向けた幅広い勢いが生まれています。WHOの「ビジョン2030」から各国独自の失明予防策に至るまで、手術の待機リスト解消に取り組む国家プログラムにより、多くの低所得地域で手術の普及率が向上しています。依然として格差は顕著です。2025年のオーストラリアの研究によると、先住民の白内障手術の受診率は68%であるのに対し、非先住民グループでは88.4%であり、対象を絞った支援活動の必要性が浮き彫りになっています。そのため、医療サービスが行き届いていない地域に対応し、眼科手術機器市場の成長を持続させるために、移動式手術室や官民パートナーシップが台頭しています。

低侵襲緑内障手術(MIGS)および白内障・緑内障併用手術の導入加速

iStentやHydrusなどのMIGSインプラントは、治療を受けた眼の75%以上において、24ヶ月時点で眼圧(IOP)を20%低下させ、緑内障手術のリスク・ベネフィットプロファイルを一変させています。INTEGRITY研究によると、iStent infiniteを挿入した眼の78.2%が眼圧20%以上の低下という基準を満たし、合併症発生率は3.3%にとどまり、従来の線維柱帯切除術を大幅に下回りました。MIGSと白内障摘出術を併用することで、外科医は1回の手術で2つの疾患を治療することができ、患者の回復期間を短縮し、保険者側のコストを削減できます。現在、米国および欧州の一部では、併用手術を対象とした償還コードが標準化されており、これによりMIGSの普及が加速し、眼科手術用医療機器市場の着実な拡大が後押しされています。

高度なレーザーおよびファコシステムの高額な初期投資および維持費が、中規模医療機関の投資対効果(ROI)の課題となっています

最先端のフェムト秒レーザーやデジタル顕微鏡の導入には50万米ドルを超える費用が必要であり、年間保守契約費も5万米ドルを上回ります。中規模のクリニックでは、特に症例数が少ない場合、償還額の引き下げ圧力によって利益率が圧迫されるため、投資回収までの期間が長期化しています。人件費も負担を増大させており、認定技術者の不足により、医療機関は高額な給与を支払ったり、長期にわたる研修に投資したりせざるを得ず、収益化が遅れています。地方地域における資金調達の難しさは、地域間の格差を広げ、導入率を低下させ、眼科手術機器市場の成長にブレーキをかけています。

セグメント分析

2025年、白内障手術システムは、世界中で年間2,000万件以上の手術が行われていることを背景に、眼科手術機器市場の41.02%を占めました。アルコン社の「CENTURION Vision System with ACTIVE SENTRY」のような先進的な流体制御プラットフォームは、より生理的な眼内圧を維持し、内皮細胞の損失を低減させ、回復を早めます。デジタルワークフロースイートは、生体測定、術式計算ツール、クラウド転送機能を統合しており、処理能力と外科医による術式の一貫性を向上させています。プレミアムなフェムト秒レーザーやトーリックIOLインジェクターは、富裕層の多い都市部で需要を集めている一方、専用設計の低コストファコパックは、新興経済国における大量手術プログラムをターゲットとしています。

緑内障手術用デバイス、特に線維柱帯マイクロバイパスステントは、2026年から2031年にかけてCAGR8.63%が見込まれる、最も急成長しているカテゴリーです。MIGS(最小侵襲緑内障手術)のトレーニングの普及、長期安全性データの蓄積、および白内障摘出術との併用により、適応患者層が拡大しています。屈折矯正および硝子体・網膜用プラットフォームのシェアは小さいもの、SMILE proソフトウェアを搭載したツァイスVISUMAX 800(レンティキュールの作成時間を10秒未満に短縮)や、白内障と網膜治療の両方に活用できるデュアルモードレーザーなどの革新技術の恩恵を受けています。そのため、医療機器メーカーは、利益率を維持し、眼科手術用機器市場を拡大するために、セグメント横断的な相乗効果を追求しています。

地域別分析

2025年、北米は世界売上高の31.75%を占めました。これは、成熟した保険償還制度、早期導入医の基盤、そして密なASC(外来手術センター)ネットワークに支えられたものです。2025年のメディケアによるASC報酬の2.9%引き上げや、主要な学術医療センターにおける持続的な設備投資予算が、この地域の安定性を支えています。とはいえ、プレミアムIOLの保険償還額の圧縮が価格に圧力をかけており、病院側は供給契約の再交渉や購買の統合を進めています。

アジア太平洋地域は、2026年から2031年にかけてCAGR5.74%を記録すると予測されており、これは世界最速のペースとなります。中国やインドにおける公的な失明予防キャンペーンにより、対象範囲が拡大しており、国内企業は携帯用電源で稼働する低コストの白内障手術装置の生産を拡大しています。インドの民間眼科チェーンは2025年に新たな資本注入を確保し、これを地域クリニックの展開や研修センターの設立に充てる予定です。可処分所得の増加や都市化と相まって、これらの要因が白内障手術キットの二桁の台数成長を支え、眼科手術機器市場全体を後押ししています。

欧州、中東・アフリカ、南米が合わせて残りのシェアを占めています。欧州の厳格なMDR規制により認証サイクルは長期化していますが、同地域ではデジタル顕微鏡や再生型角膜インプラントの分野で革新が続いています。湾岸協力会議(GCC)加盟国は、最先端のシステムを輸入する旗艦眼科研究所に資金を提供している一方、サハラ以南の多くの国では、遠隔地への医療提供のために慈善団体が支援する移動診療所が頼りとなっています。南米ではブラジルとアルゼンチンが医療機器の導入を牽引していますが、為替変動が調達リスクを高め、着実な拡大を妨げています。各地域を問わず、外来診療への移行とデジタル統合は、眼科手術機器市場における共通のテーマであり続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と手術適用範囲の拡大が牽引する世界の白内障手術の急増

- 低侵襲緑内障手術(MIGS)および白内障・緑内障併用手術の普及の加速

- デジタル手術室および画像誘導技術(フェムト秒レーザー、OR-Aデジタル顕微鏡、AIを活用した術前計画)によるプレミアム手術の導入拡大

- 外来手術センター(ASC)の拡大とデイケア型償還モデルによる手術コストの削減と手術件数の増加

- 高成長新興市場への急速な浸透を可能にする、専用設計の低コストファコプラットフォームおよびシングルユース白内障手術キット

- 視力ケアの取り組み(WHOビジョン2030、各国の失明予防プログラム) 外科手術体制への公的投資の促進

- 市場抑制要因

- 高度なレーザーおよびファコシステムの初期導入コストおよび維持管理コストの高さ、中規模医療機関にとってのROI確保の課題

- 規制体制の相違と厳格化(EUのMDR、中国のNMPAによる臨床エビデンスの義務化)により、承認までの期間が長期化し、コンプライアンスコストが増大しています

- 低・中所得国におけるフェローシップ研修を修了した眼科外科医の数が限られていることが、医療機器の利用を制約している

- 主要市場におけるプレミアム眼内レンズおよび関連機器の償還圧縮と価格上限(例:米国CMS、日本国民健康保険、中国NRDL)

- 規制展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- 屈折矯正手術用機器

- 緑内障手術用医療機器

- 白内障手術用機器

- その他の外科用機器

- エンドユーザー別

- 病院

- 専門眼科クリニック

- 外来手術センター(ASCs)

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alcon Inc.

- Johnson & Johnson Vision Care

- Carl Zeiss Meditec AG

- Bausch+Lomb Corp.

- Hoya Corp.

- Glaukos Corp.

- STAAR Surgical Co.

- Topcon Corp.

- NIDEK Co. Ltd.

- Lumenis Ltd.

- Ziemer Ophthalmic Systems AG

- Rayner Intraocular Lenses Ltd.

- Nova Eye Medical Ltd.

- Santen Pharmaceutical Co.

- BVI Medical

- Medicel AG

- Oertli Instrumente AG

- AJL Ophthalmic SA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日