審美歯科:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cosmetic Dentistry - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073527

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

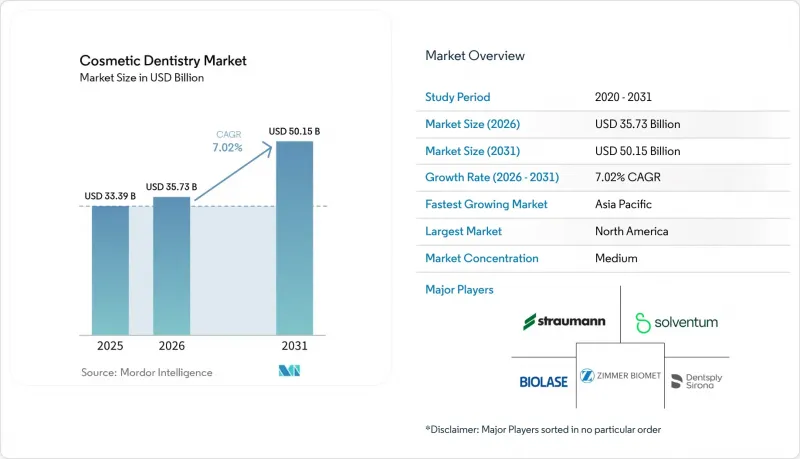

Mordor Intelligenceによると、審美歯科市場の規模は2025年に333億9,000万米ドルと評価され、2026年の357億3,000万米ドルから2031年までに501億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.02%となる見込みです。

本レポートは、製品タイプ(歯科用システム・機器など)、施術タイプ(審美修復など)、年齢層(成人など)、販売チャネル(オンライン・オフライン)、エンドユーザー(歯科医院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の審美歯科市場の動向と洞察

「Zoomブーム」によるソーシャルメディアでの露出

高解像度のビデオ会議への接触が増えたことで、消費者は自身の笑顔をより厳しく見つめるようになり、審美歯科の相談件数を押し上げています。2024年の『Journal of Dental Sciences』誌の研究によると、「Zoomディスモルフィア」に関連する選択的治療に関する問い合わせが43%急増したことが報告されています。TikTokやInstagramなどの動画中心のプラットフォームでは、ベニア、ホワイトニング、アライナーによる変身事例が絶えず紹介されており、これにより歯科医師のリーチが拡大し、選択的治療が一般的になりつつあります。その波及効果として、ビデオを頻繁に利用するユーザーの間で、歯のホワイトニング需要が42%増加し、ベニアの相談件数が36%急増しました。インフルエンサー主導のマーケティングにより、見込み患者がオンラインでの初期相談へと誘導され、認知から予約までのサイクルが短縮されています。これにより、マクロ経済の低迷にもかかわらず、プレミアム価格の安定した維持が図られています。

消費者直販型クリアアライナー・プラットフォーム

DTCアライナー企業は、1,200~3,500米ドルの価格帯で遠隔印象キットとバーチャルモニタリングを提供しており、これは歯科医院での3,000~8,000米ドルの価格帯を下回っています。この手頃な価格により、成人の初めての矯正治療への転換が促進され、ハイブリッド型診察モデルを導入している一般歯科医の予約枠の空きを埋めることにもつながっています。2024年のスペインにおけるコホート研究[2]では、監督体制の不備により期待が満たされなかったケースが60%に上ることが報告され、規制面では透明性とインフォームド・コンセントが重視されるようになりました。それにもかかわらず、装着時間の遵守状況を追跡するプラットフォームのアルゴリズムにより、成人矯正治療のアクティブユーザー層が拡大し、最初の予測2年間におけるCAGRに1.7パーセントポイント寄与しました。

選択的審美治療に対する保険償還の制限

ほとんどの歯科保険プランでは、ホワイトニング、ベニア、および純粋に審美目的のクラウンを「任意治療」に分類しており、その結果、自己負担が生じ、中所得層における治療件数が抑制されています。メディケアは、医療療法に不可欠な処置にのみ適用範囲を限定しており、単独の審美矯正は対象外となっています。その結果、費用に敏感な地域にある歯科医院では、利益率の低い基本的な治療を優先し、審美治療用機器への投資を先送りしています。米国では、サブスクリプション型の歯科保険プランが台頭していますが、その普及率は依然として15%未満にとどまっており、この制約による長期的な成長の足かせが続いています。

セグメント分析

審美歯科市場の製品別規模を見ると、歯科システムおよび機器が主導的地位を占めており、2025年の売上高の33.62%を占めています。クリアアライナーは、絶対値では小さいもの、AIを活用したステージングアルゴリズムによって予測可能性が高まっていることから、CAGR8.98%で急速に拡大しています。熱成形された形状記憶トレイにより、調整の回数が減少し、矯正歯科専門ではないクリニックでも、成人が治療を開始しやすくなっています。半透明性や耐着色性における材料の革新により、交換間隔が延長され、メーカーと歯科医師双方の粗利益率が向上しています。

水銀系アマルガムの世界の規制に伴い、コンポジットレジンや高強度セラミックの採用が急速に進んでいます。チェアサイド用ジルコニアブロックは、フェルスパ系ポーセレンに匹敵する自然な半透明性を実現し、歯科技工所への依存なしに修復物の審美性を高めています。審美歯科市場では、仮歯用として3Dプリント可能なレジンが引き続き採用されており、歯科グループ(DSO)や学術機関におけるオンデマンド型のワークフローが促進されています。歯のホワイトニングキットは小売チャネルを通じて依然として需要がありますが、即効性を重視するプレミアム層をクリニックでのレーザーホワイトニングが取り込んでいるため、その成長は緩やかになっています。

2025年、審美歯科市場における矯正治療のシェアは32.05%を維持しました。これは、外見を気にする成人層の間でクリアアライナーが広く受け入れられていることが主な要因です。一方、ホワイトニング、ベニア、歯肉形成などを含む審美性の向上分野は、低侵襲な治療法によって心理的・経済的な障壁が低減されたことから、8.05%という最も高いCAGRを示しています。デジタルスマイルデザインプラットフォームは、顔面スキャンとモックアップの重ね合わせを融合させ、治療結果をリアルタイムで可視化することで、治療への受容性を高めています。

修復歯科の審美性分野では、アマルガムの規制による段階的廃止が追い風となり、天然歯のような半透明感を再現する接着性セラミックへの需要が高まっています。補綴治療では、機能性と審美性の両立が図られるようになっており、モノリシックジルコニア製のフルアーチブリッジは、優れた強度を確保しつつ、自然な色調のグラデーションを実現しています。また、口腔内スキャナーと咬合分析ソフトウェアを統合することで、調整のための来院回数が減り、利益率の高い審美歯科治療に充てる診療時間を確保できるようになります。

地域別分析

北米は、民間保険の普及率の高さと、選択的な美容治療に対する文化的受容に支えられ、2025年には世界全体の収益の39.35%を占めました。米国ではCAD/CAMモジュールが急速に導入されており、歯科診療所チェーン(DSO)は800以上の診療所からなるネットワーク全体で、同一のデジタルワークフローを展開しています。カナダでは、規制された診療報酬ガイドラインを反映して、エビデンスに基づいた最小限の歯質切削アプローチが重視されています。一方、メキシコでは、米国と同等の治療に比べて60%安い費用で提供される、インプラントと修復治療を組み合わせた「医療ツーリズム」パッケージを活用しています。

アジア太平洋地域はCAGR7.71%で成長の原動力となっています。中国では、都市部の中産階級による射出成形樹脂ベニアへの支出が急増しており、一方、インドは、湾岸諸国から帰国した外国人歯科医師の支援を受け、費用対効果の高いフルアーチインプラントセンターとしての地位を確立しています。日本と韓国は、CADコースをコアカリキュラムに組み込むなど、デジタル歯科教育をリードしています。ベトナムなどの東南アジア市場では、スマートフォン追跡アプリと連携したアライナーのフランチャイズ店を通じてシェアを拡大しています。欧州は第2位にランクインしており、ドイツ、英国、フランスが牽引役となっています。これらの国々では、口腔内スキャナーの普及率が極めて高くなっています。EUによる水俣条約の施行によりセラミック素材の採用が加速しているほか、各国の国民保健サービスでは、機能的なクラウンに対して一部補助金が支給されており、その結果、審美性の向上も副次的に図られています。中東・アフリカ地域では、富裕な湾岸協力会議(GCC)加盟国において着実な普及が見られ、クリニックでは資産家層の患者向けに、欧州の高品質な歯科技工所による製品を調達しています。南米における勢いはブラジルに集中しており、同国では確立された美容整形文化がスマイルメイクオーバーにも広がっており、インフルエンサーがソーシャルメディア上で顎矯正とベニアを組み合わせたパッケージを普及させています。ラテンアメリカやアフリカの農村部におけるインフラの格差は、需要の伸びを抑制していますが、移動式CAD/CAMユニットやポータブルスキャナーの導入にとっては未開拓の機会となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ソーシャルメディアにおける「Zoom-Boom」動向が、笑顔の変身を求める消費者の意欲をさらに高めています

- 治療費の削減とアクセスの拡大を実現する国境を越えた歯科ツーリズムのビジネスモデル

- 歯科グループによるチェアサイドCAD/CAMシステムの導入加速

- 一般消費者向けクリアアライナー・プラットフォームが、成人矯正患者層を拡大しています

- アマルガムからの世界の規制転換が、セラミックおよびコンポジット修復材の普及を後押ししています

- 低侵襲技術の登場により、患者の選択的手術に対する受容度が高まっています

- 市場抑制要因

- 世界各国における選択的審美歯科治療に対する保険償還の制限

- 熟練したデジタル歯科技工士の不足が、歯科技工所の処理能力を制約しています

- Eコマースプラットフォームにおける偽造のホワイトニングキットやアライナーキットの氾濫が、患者の信頼を損ねています

- 院内用CAD/CAMや3Dプリンターの導入には多額の設備投資が必要であり、小規模な歯科医院にとって負担となっています

- サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 歯科用システムおよび機器

- 歯科インプラント

- 歯科用クラウンおよびブリッジ

- 矯正用ブレース

- クリアアライナー

- 歯のホワイトニング製品

- 歯科用ベニア

- 化粧品関連アクセサリー

- 手技タイプ別

- 審美修復

- 矯正治療

- 補綴治療

- 審美性の向上

- 年齢層別

- 成人

- ティーンエイジャー

- 子ども

- 流通チャネル別

- オフライン

- オンライン

- エンドユーザー別

- 歯科医院

- 歯科病院

- DSO/グループ診療所

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Align Technology Inc.

- Bego GmbH & Co. KG

- BIOLASE Inc.

- Coltene Holding AG

- Dentsply Sirona Inc.

- Envista Holdings

- GC Corporation

- Henry Schein Inc.

- Institut Straumann AG

- Ivoclar Vivadent AG

- Kuraray Noritake Dental Inc.

- Nobel Biocare Services AG

- Osstem Implant Co. Ltd.

- Planmeca Oy

- Shofu Inc.

- Solventum Corporation

- Sunstar Suisse S.A.

- Ultradent Products Inc.

- Vatech Co. Ltd.

- Vita Zahnfabrik H. Rauter GmbH

- Young Innovations Inc.

- ZimVie Inc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日