スマートフォン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Smartphones - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 245 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073519

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

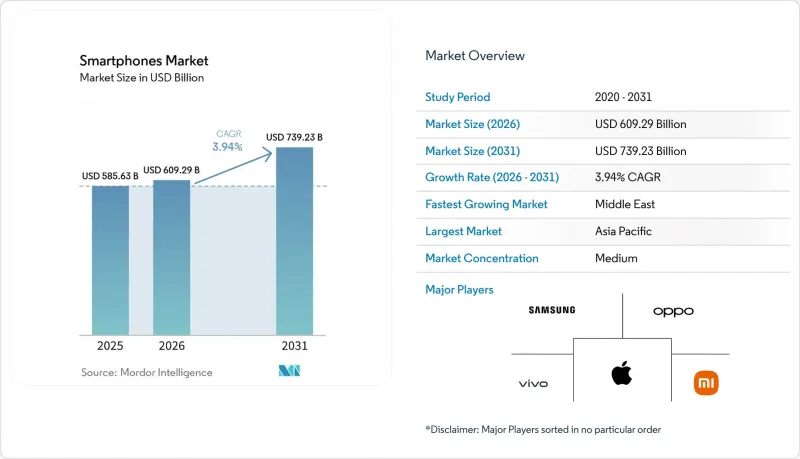

Mordor Intelligenceによると、スマートフォン市場の規模は、2025年の5,856億3,000万米ドルから2026年には6,092億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 3.94%で推移し、2031年には7,392億3,000万米ドルに達すると予測されています。

本レポートは、オペレーティングシステム(Android、iOSなど)、価格帯(エントリーレベル、ミッドレンジなど)、技術(5G、4G/LTEなど)、フォームファクター(バー型、折りたたみ式/フリップ式など)、販売チャネル(通信事業者直営店、ブランド直営店など)、エンドユーザー(一般消費者/個人など)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(台数)で提示されています。

世界のスマートフォン市場の動向と洞察

AIを活用したアップグレードサイクルの加速が買い替えを促進

現在、1秒あたり40兆回以上の演算処理が可能となった端末搭載型生成AIは、フラッグシップモデルの発売における目玉機能となっています。AppleのA18 ProやQualcommのSnapdragon 8 Eliteは、クラウドの遅延なしにリアルタイム翻訳、画像合成、パーソナルアシスタント機能を実現するニューラルエンジンを搭載しています。北米および欧州では、この機能によりスマートフォン市場の買い替えサイクルが短縮されました。2025年の調査対象ユーザーの38%が、AIを買い替えの主な要因として挙げています。プレミアム層の購入者は、会議の即時サマリーや端末内での写真編集など、日常的に実感できる具体的なメリットを認識しており、これがフラッグシップモデルに高額を支払う意欲を後押ししています。中国のベンダー各社も迅速に対応しています。MediaTekのDimensity 9400は、マルチモーダルアシスタントの電力効率を30%向上させ、AIをクロスプラットフォームの標準機能としています。チップメーカー各社が、スマートフォンの熱設計に最適化された、パラメータ数がますます増大するモデルを追求する中、この技術競争は2029年まで続く見込みです。

ファイナンス、下取り、長期ソフトウェアサポートが支えるプレミアム化

無利子の分割払いプランや積極的な下取り特典により、消費者の関心は初期費用から月々の支払いの負担軽減へとシフトしています。米国の通信事業者は現在、支払期間を36カ月に延長しており、実質的に1,200米ドルのフラッグシップモデルを月々33米ドルの負担に変えています。一方、Appleは2024年に1,200万件以上の下取りを処理し、これにより定価から最大500米ドルの値引きを実現しました。サムスンとグーグルによる7年間のアップデート保証は、総所有コストをさらに引き下げ、プレミアムモデルが通常のモデルチェンジサイクルをはるかに超えても、セキュリティと最新機能を維持できることを購入者に安心させています。これらの仕組みが相まって、マクロ経済の低迷期においてもスマートフォン市場におけるプレミアムモデルへの需要は堅調に保たれ、より高い平均販売価格(ASP)帯への収益流入が促進されています。新興市場でも、現地の銀行やフィンテック企業が分割払いを基盤とした端末ローンを展開し始め、同様の傾向が見られ始めています。

メモリ供給の逼迫が部品原価を押し上げる

2024年後半、ウェハーの生産能力が高帯域幅のサーバー用モジュールに振り向けられたため、DRAMのスポット価格は約20%上昇しました。サムスンとSKハイニックスは自動車およびデータセンターの顧客を優先したため、モバイル向けLPDDRの供給不足が生じ、エントリーレベルのAndroidベンダーはメモリ構成を縮小せざるを得なくなりました。価格に敏感な市場では、10米ドルの値上げが購入者を4GBモデルやフィーチャーフォンへと追いやり、販売台数の予測を下方修正せざるを得ない状況となっています。部品価格の高騰は、すでに紙一重の粗利益率をさらに圧迫しており、一部のセカンドティアブランドは新製品の発売を延期したり、付属品の数を減らしたりする事態に追い込まれています。新たなファブが本格稼働する2026年半ばまでは状況の改善は見込めず、スマートフォン市場全体におけるローエンド製品の平均販売価格(ASP)への圧力は続き、デジタルデバイドがさらに拡大する可能性があります。

セグメント分析

2025年、Androidはスマートフォン市場シェアの69.21%を維持しましたが、HarmonyOSとKaiOSは年率5.29%のペースで成長しており、市場の断片化が徐々に進んでいることを示唆しています。ファーウェイは2024年に7,000万台以上のHarmonyOS搭載スマートフォンを出荷し、Googleサービスに依存しない中国中心のエコシステムを強化しました。超低価格端末に搭載されているKaiOSは、累計アクティベーション数が1億5,000万台を突破し、初めてインターネットを利用するユーザーにアプリベースの体験をもたらしています。代替プラットフォームのスマートフォン市場規模は現時点では依然として小さいもの、その成長軌道は特定のニッチ市場におけるAndroidの圧倒的な存在感に挑むものとなっています。EUの「デジタル市場法」やインドの相互運用性に関する提案など、規制の動向は、サードパーティのアプリストアやクロスプラットフォームのメッセージングを義務付けることで、競争の公平性を確保しています。コンプライアンスコストが上昇する中、iOSとAndroidの両方は、データ主権や優れたローエンド性能を約束する地域限定のプラットフォームや特定用途向けのプラットフォームに、シェアを徐々に譲ることになる可能性があります。

一方、AppleのiOSは価格決定力を強めています。2024会計年度のiPhone売上高は2,000億米ドルに達しましたが、これは超プレミアム層を支える「Pro」モデルが牽引したものです。Appleによるシリコン、OS、サービスの垂直統合は、1,100米ドルの平均販売価格(ASP)を正当化する一貫性のある体験を提供し、iOSを競合から守っています。Androidベンダーにとっての戦略的対応策としては、より迅速なアップデート提供の約束や、Googleによるセキュリティ認証の厳格化などが挙げられます。予測期間を通じて、スマートフォン市場におけるプラットフォームの多様化は、純粋な技術力というよりも、地域ごとの規制、アプリストアの経済性、および開発者へのインセンティブに左右されるでしょう。

800米ドルを超える超プレミアムスマートフォン市場は、2031年まで年率6.42%の成長が見込まれており、他のすべての価格帯を上回る成長率となる見込みです。iPhone 16 Pro MaxやGalaxy S25 Ultraなどのフラッグシップモデルは、チタン製フレーム、ペリスコープレンズ、端末内AIなどを搭載し、知覚価値を高めています。下取り割引や通信キャリアによる分割払いにより、実質的な購入障壁が低減され、憧れを抱く購入者をこのセグメントに引き寄せています。その一方で、200米ドル未満のエントリーモデルは、部品原価(BoM)の上昇や再生品との競合に直面しており、すでに薄い利益率がさらに圧迫されています。

200~499米ドルの価格帯にあるミッドレンジ端末は、5G接続、マルチセンサーカメラ、急速充電機能を手頃な価格で提供することで、2025年の売上高の大部分を占めました。各ベンダーはこの価格帯を足掛かりとして、期間限定のプロモーションやアクセサリーのバンドル販売を通じて、上位機種へのアップセルを図っています。プレミアム(500~799米ドル)は、消費者が「コストパフォーマンス」か「フラッグシップ体験」のいずれかに二極化する中、縮小する中間層を占めています。ミッドレンジのスマートフォン市場規模は今後も拡大する見込みですが、売上構成比は、ハードウェアの段階的なアップグレードによって極めて高い利益率をもたらすウルトラプレミアム分野へとシフトしていくでしょう。

地域別分析

アジア太平洋地域は、中国の膨大な既存ユーザー基盤とインドの製造勢いに牽引され、2025年の売上高の42.81%を占め、引き続き主導的な地位を維持しました。ファーウェイの「Mate 60 Pro」に代表されるように、中国が自社設計の半導体への移行を進める中、プレミアム層の購入者は現地ブランドへと流れています。一方、インドの「生産連動型インセンティブ(PLI)」制度は、累計で150億米ドルの携帯電話投資を呼び込み、輸出能力を拡大するとともに、世界の平均販売価格(ASP)を引き下げています。

北米における機種変更のペースは、フラッグシップモデルの価格を隠蔽する通信事業者の融資に依存しています。Appleは下取りクレジットの恩恵を受け、2025年に米国のプレミアムセグメントの半数以上を占めました。一方、SamsungはGalaxy S25のインセンティブにより、予約注文を前年比15%増加させました。カナダとメキシコでも同様の動向が見られ、大都市圏でのプレミアム需要と、経済的に恵まれない地域でのミッドレンジ製品の普及がバランスを取っています。

欧州市場は依然として細分化されています。ドイツやフランスではデータプライバシー機能が重視される一方、英国では無制限データ通信をセットにした通信事業者の契約が主流となっています。「デジタル市場法(Digital Markets Act)」はアプリストアの経済構造を一変させ、地域プレイヤーや代替決済システムに新たな機会をもたらす可能性があります。

南米の成長は、ブラジルでの現地生産にかかっています。同国では、レノボ傘下のモトローラが、現地の購買力に合わせたミッドレンジ端末を通じてシェアをリードしています。為替レートの変動が価格設定を複雑にしていますが、主要都市での5G展開が買い替え需要を刺激しています。

中東はCAGR10.83%で、予測成長率のトップを占めています。サウジアラビアやアラブ首長国連邦(UAE)における高い可処分所得と、政府のデジタル化推進策が相まって、プレミアム端末の販売を押し上げています。通信事業者はミリ波(mmWave)の展開を加速させており、フラッグシップ級のスマートフォンを必要とするAR観光ガイドや企業向けIoTのパイロットプロジェクトを支えています。

アフリカ市場は依然として価格への感度が極めて高く、デュアルSIM対応や長時間のバッテリー駆動に最適化されたトランスション(Transsion)のブランドが市場を独占しています。ナイジェリアやケニアでの5G周波数帯のオークションは段階的な機種変更を後押しするでしょうが、手頃な価格への制約から、当面はエントリーレベルや再生品端末が主流であり続ける見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用したアップグレードサイクルが買い替えを加速(デバイス内GenAI、マルチモーダルアシスタント)

- ファイナンス、下取り、およびソフトウェアサポートの延長によって支えられるプレミアム化

- 新興市場におけるエントリーレベルの5Gの普及

- 折りたたみ式端末の成熟化により、高付加価値のニッチ市場が拡大しています

- 成熟市場における通信事業者主導のプロモーションと端末の分割払い

- 地域ごとの製造現地化インセンティブ(インド、ベトナム、中東・アフリカ)によるコストとリードタイムの削減

- 市場抑制要因

- メモリ供給の逼迫により部品原価が上昇、ローエンドAndroidに圧力がかかる

- 中古・再生スマートフォンの成長が、新端末の需要を食い荒らしている

- 耐久性と漸進的なイノベーションによるリフレッシュサイクルの長期化

- 地政学と関税によるSKUのシフト、物流の複雑化

- 業界バリューチェーン分析

- マクロ経済の影響分析

- 規制情勢

- 周波数割当およびライセンシング(2G/3G/4G/5G)

- eSIMの導入準備とIoTデバイスの活用

- 端末の輸入政策および現地製造・組立に関する規則

- 技術展望

- SoCロードマップ(NPU TOPS、RF統合、衛星NTN)

- ディスプレイ・スタック(LTPO、マイクロレンズOLED、UDRガラス、反射防止コーティング)

- カメラおよびコンピュテーショナル・フォトグラフィー(ペリスコープ、積層型センサー、ISP、AI融合)

- バッテリーおよび充電技術(シリコン負極、GaN高速充電、BMSの安全性)

- 接続技術(Wi-Fi 7、Bluetooth LE Audio、UWB、5G-Advanced)

- スマートフォン端末のライフサイクル分析

- 利害関係者のライフサイクルマッピング

- 利害関係者別の主な課題の分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 市場全体の推計

- 市場総額(米ドル)

- 市場総規模

- オペレーティングシステム別

- Android

- iOS

- その他(HarmonyOS、KaiOS)

- 価格帯別

- エントリーレベル(200米ドル未満)

- 中価格帯(200~499米ドル)

- プレミアム(500~799米ドル)

- ウルトラプレミアム(800米ドル以上)

- 技術別(ネットワーク世代別)

- 5G

- 4GまたはLTE

- 3Gおよびそれ以前

- フォームファクター別

- Bar

- 折りたたみ式またはフリップ式

- 堅牢型または産業用

- 流通チャネル別

- 通信事業者直営店

- ブランド直営小売

- マルチブランド実店舗小売

- オンライン直接販売(D2C)

- エンドユーザー別

- 消費者または個人

- 大企業または中小企業

- 公共部門または政府

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア(シンガポール、タイ、インドネシア、ベトナム、フィリピン、マレーシア)

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、現地組立に関する覚書)

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Samsung Electronics Co. Ltd

- Xiaomi Corporation

- OPPO(incl. OnePlus)

- Vivo Communication Technology Co., Ltd.

- Transsion Holdings Co., Ltd.(TECNO, Infinix, itel)

- Huawei Technologies Co., Ltd

- Honor Device Co., Ltd.

- Google LLC

- Motorola Mobility LLC(Lenovo Group Ltd)

- Realme Chongqing Mobile Telecommunications Corp., Ltd.

- HMD Global Oy(Nokia)

- Sony Corp.

- ASUSTeK Computer Inc.

- ZTE Corp.

- TCL Technology(Group)Co. Ltd(Alcatel)

- Nothing Technology Ltd

- Kyocera Corporation

- Sharp Corporation

- Fairphone B.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 245 Pages

- 納期

- 2~3営業日