オールフラッシュアレイ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

All Flash Array - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073517

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

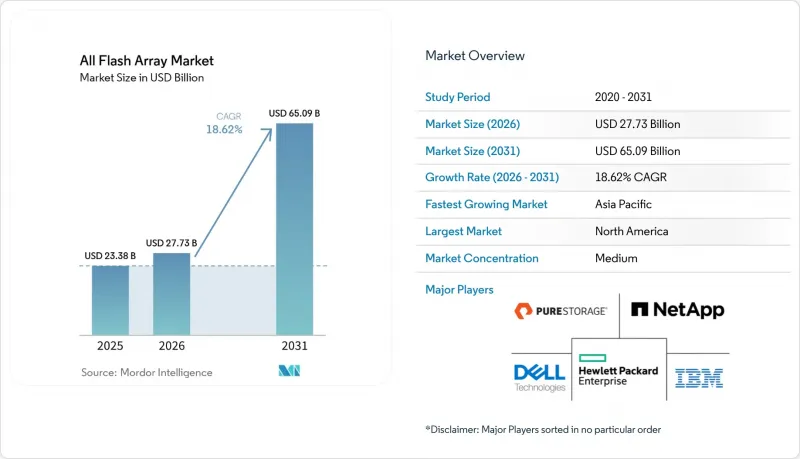

Mordor Intelligenceによると、オールフラッシュアレイの市場規模は、2025年の233億8,000万米ドルから2026年には277億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR18.62%で推移し、2031年には650億9,000万米ドルに達すると予測されています。

本レポートは、アーキテクチャ(スケールアップ、スケールアウト、NVMe-OFディスアグリゲート)、容量(20 TB以下、20~100 TB、100 TB超)、インターフェースプロトコル(SAS/SATA、ファイバーチャネル、その他)、エンドユーザー業界(IT・通信、BFSI、ヘルスケア・ライフサイエンス、その他)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のオールフラッシュアレイ市場の動向と洞察

急増するハイパースケールおよびエッジデータセンターの構築

ハイパースケールクラウド事業者は、AIに最適化されたキャンパス向けに2025年の設備投資(CAPEX)として合計1,300億米ドル以上を割り当てており、現在、ストレージはその支出の約5分の1を占めています。新しい施設では、大規模言語モデルのパラメータを処理する数千台のGPUにデータを供給するため、高密度かつ低遅延のフラッシュ階層が求められています。並行して、小売店舗、携帯電話基地局、製造現場でのエッジ展開では、振動や温度変動に耐えつつ、一貫したスループットを実現するコンパクトなフラッシュシステムが好まれています。ベンダー各社は、2ノードのエッジアプライアンスから、コアデータセンター内のラックスケールNVMe-oFファブリックまで拡張可能な、統一されたコントローラコードでこれに対応しています。主要都市圏における電力供給制限により、ワットあたりのIOPSが高いフラッシュへの移行がさらに加速しています。その結果、オールフラッシュアレイ市場は、集中型クラウドと分散型エッジノード全体での需要の連動から恩恵を受けています。

パフォーマンスが極めて重要なAIおよびリアルタイム分析ワークロード

AIモデルのトレーニングはシーケンシャル書き込みによってストレージリンクを飽和させますが、一方、推論ワークロードはマイクロ秒単位のランダム読み取りに依存しています。こうした2つのワークロードプロファイルにより、ハイブリッドアレイのレイテンシやキュー深度の限界が露呈し、AIを活用したストレージの導入が加速するとともに、銀行、保険会社、eコマースプラットフォームがオールフラッシュシステムへと移行する動きが加速しています。アルゴリズム取引エンジンを導入している金融機関では、STACベンチマークで検証済みのオールフラッシュプラットフォームへティックデータストアを移行した後、具体的な収益の増加を報告しています。病院では、フラッシュベースのPACSアーカイブを活用し、AI診断エンジンがMRIやCTスキャンを遅延なく解析できるようにすることで、診断までの時間を短縮しています。製造業では、センサーのテレメトリデータをリアルタイムで取り込むエッジホスト型GPU上で予知保全モデルを実行していますが、ストレージが停止するとこのワークフローは機能しなくなります。検索強化生成(RAG)、グラフクエリ、ストリーミング分析の融合により、オールフラッシュアレイ市場は次世代データパイプラインの基盤としての地位を確立しています。

ハイブリッドアレイと比較した初期設備投資(CAPEX)の割高感

SSDの価格が下落しているにもかかわらず、エントリーレベルのオールフラッシュノードの価格は、同等の利用可能容量を持つハイブリッド型製品に比べて依然として40%から60%高くなっています。価格に敏感な業界のCFOは、5年間のTCOよりも初期購入コストを優先することが多く、フラッシュ移行プロジェクトを先送りしています。ラテンアメリカや東南アジアの一部の中小企業は、ワークロードを完全に移行するのではなく、キャッシュのアップグレードを行うことで、ディスクベースのアレイの寿命を延ばしています。インフレサイクルに続く経済の不確実性により、調達承認のプロセスが長期化しており、これが短期的なオールフラッシュアレイ市場への移行をさらに抑制しています。

セグメント分析

スケールアップ型アレイは2025年の売上高の47.12%を占め、オールフラッシュアレイ市場における最大の貢献源であり続けています。お馴染みのデュアルコントローラー構成は、既存のSANオーケストレーションと統合できるため、その根強い人気を説明しています。しかし、このアーキテクチャでは、高密度化が進むNVMeドライブを十分に活用することが難しく、パフォーマンスを重視する購入者をスケールアウト型や完全にディスアグリゲートされたNVMe-oF設計へと向かわせています。ベンダー各社は、ステートレスなコンピューティングシェルフやキャッシュ層を追加することでリスクを軽減していますが、こうした後付けの改良では、コントローラーに内在する根本的な制約を解消することはできません。

対照的に、NVMe-oFディスアグレゲート・クラスターは、2031年までにCAGR19.45%を記録すると予測されており、これはオールフラッシュアレイ市場内で最も高い成長率となります。ディスアグレゲーションにより、ストレージロジックを線形にスケーリングするイーサネット接続ノードに移行することで、単一シャーシのボトルネックが解消されます。Pure Storageやいくつかのソフトウェア定義型新規参入企業は、このモデルに基づいて構築されたペタバイト規模のGPUファームを披露しており、AIモデルのチェックポイント処理中にラインレート並みのスループットが持続したことを挙げています。導入の成否は依然として、データセンターチームがRDMA、輻輳制御、および高速イーサネットを横断するマルチパシングを習得できるかどうかにかかっており、このスキルギャップが短期的な展開を抑制する要因となっています。

20~100 TBの帯域は、2025年の導入件数の49.25%を占めており、データベースの統合やVMの無秩序な増加の解消にとって最適な範囲となっています。この範囲は、価格、ラックあたりの消費電力、再構築ウィンドウのバランスが取れており、中規模企業のリフレッシュサイクルにおけるデフォルトの選択肢となっています。QLCフラッシュと強力なインライン圧縮を組み合わせることで、運用担当者に特殊なシャーシ設計を強いることなく、従来のハイブリッドシステムを遥かに凌ぐ実効容量を実現します。

100 TBを超えるシステムは、2031年までCAGR19.61%で成長すると予測されており、オールフラッシュアレイ市場全体の成長率を上回ります。ハイパースケーラーは、局所性によって東西方向のトラフィックコストを低減できるGPUクラスターにデータを供給するため、こうした高密度シェルフを好んで採用しています。金融取引ハブもまた、高密度構成を採用する傾向にあり、ティック履歴やバックテストライブラリを単一の超低遅延プールに統合しています。ピュア・ストレージと共同開発されたマイクロンの150 TB「DirectFlash Module」は、ケーブルや消費電力の削減、そして妥協のない帯域幅を約束するマルチペタバイト級のラックに向けたベンダーの取り組みを象徴するものです。

地域別分析

北米は2025年の収益の38.24%を占め、その原動力となっているのは、AIクラスターを拡大する米国のハイパースケーラーや、市場データレイクを近代化するウォール街の取引会社です。同地域では毎年500億米ドルをはるかに超える資金がAIインフラに投じられており、オールフラッシュ層はあらゆるGPUポッドの中核を成しています。また、SECやFINRAの厳格な規制により、「書き込み1回・読み取り多数(WROM)」のコンプライアンスが求められていますが、最新のフラッシュアレイは不変のスナップショットフレームワークを通じてこれを満たしています。

アジア太平洋地域は最も急成長している地域であり、工場での品質管理の自動化や、各国のAI戦略による主権データセンターの普及に伴い、2031年までのCAGRは20.30%を記録しています。中国は輸出規制を相殺するため、地元のストレージブランドに補助金を投入している一方、日本と韓国は、5Gエッジノードを、その場で動画分析を処理するコンパクトなフラッシュシェルフに更新しています。インドのITサービスハブでは、次世代のコロケーションキャンパス内にオールフラッシュラックを導入し、世界の顧客向けのアプリケーション応答時間を短縮しています。シンガポールと香港では、決済・清算の迅速化に関する規制に準拠するため、金融地区と地域的な災害復旧用フラッシュクラスターを連携させています。欧州では、エネルギー政策とデジタルイノベーションのバランスを取りながら、企業に対し、ワット時あたりの消費電力を削減するストレージの導入を推進しています。ドイツは、迅速なデータ呼び出しを必要とするAIビジョンシステムを組み込んだ「インダストリー4.0」のパイロットラインに資金を提供しており、一方、フランスはオールフラッシュのバックボーン層を備えた自国管理型クラウドリージョンに投資しています。北欧諸国は、水力発電を利用したキャンパスにハイパースケール企業の参入を誘致し、高密度フラッシュトレイに対する新たな需要を確保しています。一方、中東の石油大手は地震波モデリング装置にフラッシュアレイを採用しており、アフリカの通信事業者は、地域の電力供給の不安定さにもかかわらず24時間365日の可用性が求められる、フラッシュを基盤としたモバイルマネー・プラットフォームを展開しています。こうした地理的な多様化が相まって、オールフラッシュアレイ市場の堅調な成長軌道を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールおよびエッジデータセンターの建設が急増しています

- NANDのビット単価の急激な下落

- パフォーマンスが重要なAIおよびリアルタイム分析ワークロード

- 企業ITにおけるエネルギー効率化の義務化

- 金融取引拠点におけるTier-0データベースの統合

- 不変のフラッシュ・スナップショットを必要とするサイバーリカバリー・アーキテクチャ

- 市場抑制要因

- 初期設備投資コストの割高感とハイブリッドアレイとの比較

- スケールアップアーキテクチャにおけるコントローラのボトルネック

- 高密度NANDのサプライチェーンの変動性

- 書き込みが頻繁に行われるロギングの使用事例における耐用性の限界

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- アーキテクチャ別

- スケールアップ

- スケールアウト

- NVMe-oFディスアグリゲート型

- 容量別(有効)

- 20 TB以下

- 20~100 TB

- 100 TB超

- インターフェースプロトコル別

- SAS/SATA

- ファイバーチャネル

- iSCSI

- NVMe

- エンドユーザー産業別

- IT・通信

- BFSI

- ヘルスケア・ライフサイエンス

- 政府・公共部門

- メディア・エンターテイメント

- 製造・エネルギー

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- シンガポール

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Pure Storage Inc.

- Dell Technologies Inc.

- NetApp Inc.

- Hewlett Packard Enterprise Company

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Hitachi Ltd.(Hitachi Vantara LLC)

- Western Digital Corporation

- Fujitsu Limited

- Violin Systems LLC

- Silk Platform Ltd.

- Lenovo Group Limited

- NEC Corporation

- Inspur Electronic Information Industry Co., Ltd.

- Nimbus Data Inc.

- VAST Data Ltd.

- DataDirect Networks Inc.(DDN)

- Pavilion Data Systems Inc.

- Seagate Technology Holdings plc

- AccelStor Inc.

- StorONE Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日