インドネシアの建設:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073509

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

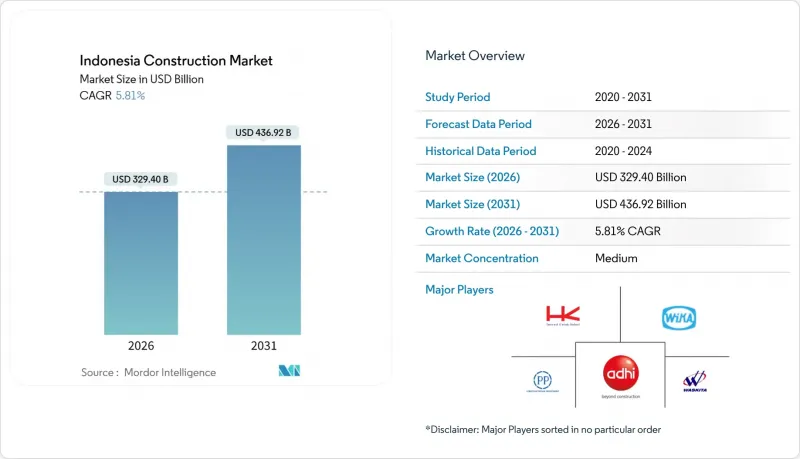

Mordor Intelligenceによると、インドネシアの建設市場規模は2026年に3,294億米ドルと推定されており、予測期間(2026年~2031年)においてCAGR5.81%で推移し、2031年には4,369億2,000万米ドルに達すると見込まれています。

本レポートは、セクター別(住宅、商業、インフラ)、建設タイプ別(新築および改修)、建設工法別(従来の現場施工など)、資金源別(公的・民間)、および地域別(ジャワ、スマトラ、カリマンタン、スラウェシ、その他)に分類されています。市場予測は金額(米ドル)で示されています。

インドネシアの建設市場の動向と洞察

政府のメガプロジェクト計画

政府のメガプロジェクト計画が、選択的な勢いを牽引しています。複数年にわたる国家プログラムが引き続き工事量の可視性を形作っており、ジャカルタMRT第2Aフェーズが進行中であるほか、都市交通の輸送能力を拡大するための追加パッケージが実施されています。有料道路の拡張は、主要な国営開発業者による段階的な整備と資産のリサイクルを通じて活発に推移しており、稼働中の路線では維持管理や改修の範囲が拡大しています。予算の優先順位は灌漑、水道、維持管理へと移行しており、グリーンフィールドの有料道路への直接資金提供がPPP(官民パートナーシップ)構造に取って代わられつつある中でも、土木工事の着実な発注量を支えています。IKN(新首都)プログラムは、請負業者の受注残や東カリマンタンへの資材の流れを支える基盤整備工事、公益事業、アクセス道路を引き続き牽引しています。これらの取り組みが相まって、短期から中期にわたる活動を維持すると同時に、開発業者に対し、リスク配分、着工前計画、および資金調達構造の精緻化を促しています。

鉱業を基盤とする下流部門への投資

中部および南東スラウェシ、北マルク諸島における加工拠点は、製錬所、精製所、プラント付帯設備が急増するにつれ、土木・産業関連の工事を拡大させています。新たな湿式冶金ラインや付帯プラントには、重荷重対応の基礎、道路、住宅、公益事業インフラが必要とされ、これにより請負業者の関与は中核的なEPC業務の範囲を超えて深まっています。これらの複合施設への電力・水供給網は、国営電力会社との長期電力購入契約を通じて規模を拡大しており、送電網および自家発電への投資を後押ししています。主要プロジェクトにおける相次ぐ試運転の節目は、複数年にわたる設備投資サイクルと、バッテリー・バリューチェーンの現地化に連動した安定した雇用創出を支えています。規制環境が高付加価値の加工を重視する中、規制に準拠した地域では、資本形成と建設需要の強さが引き続き堅調に推移すると予想されます。

国有企業の債務過剰と資金繰りの逼迫

大手国営建設会社は、数年にわたる赤字を受けて引き続き負債削減を進めており、これが運転資金の確保や入札規律に圧力をかけています。ワスキタ・カルヤは2025年にかけても赤字が続くと報告し、取引停止期間も長期化しており、慎重なプロジェクト選定とより強固な支払保証の必要性が強調されています。ウィジャヤ・カルヤは、事業再編による利益を背景に負債比率の改善を明らかにしましたが、社債のデフォルトや取引停止は、資金調達の難しさを示唆しています。こうした資金調達の制約は、現場展開スケジュールの遅延、固定価格契約における利益率の圧縮、下請け業者やサプライヤーに対するカウンターパーティ・リスクの高まりにつながる可能性があります。業界再編やガバナンス改革は、不健全な競合の抑制と価格の安定化を目的としていますが、その効果が入札や契約条件に反映されるまでには時間がかかるでしょう。

セグメント分析

2025年、インフラ部門はインドネシアの建設市場シェアの55.66%を占めました。これは、有料道路区間の着実な完成と、都市鉄道延伸工事の継続的な進展に支えられたものです。商業部門は、大規模なデジタルインフラや工業団地における資本コミットメントが着工準備の整ったプロジェクトへと転換されるにつれ、2031年までのCAGRが6.48%と予測され、最も急速に成長するセクターとして位置づけられています。データセンターへの投資が主要な推進力となっており、プリンストン・デジタル・グループはグレーター・ジャカルタに120 MWのキャンパスを建設中であり、DAMAC傘下のEDGNEXは、高密度コンピューティングの需要に対応するため、AIに特化した500 MWの施設を計画しています。並行して、下流の電池材料プロジェクトにより、産業建設は、電力、交通アクセス、公益事業を統合し、段階的な稼働開始計画を持つ工業団地へと誘導されています。

中期的には、インドネシアのインフラ分野が引き続き土木工事の主力となる一方、商業分野では、デジタル化や輸出志向型製造に関連するグリーンフィールド開発や内装工事がさらに増加する見込みです。交通、水道、道路の改修プロジェクトのパイプラインは、工事量の安定化に寄与するとともに、ジャワ島およびジャワ島以外の特定回廊における地元の請負業者エコシステムを支えています。現地の能力向上に伴い、商業開発業者やEPCパートナーは、ハイパースケール案件や高仕様の産業案件に対してより積極的に入札を行っており、これにより競合が激化し、プロジェクトの遂行選択肢も広がっています。許認可手続きの効率化や送電網容量の向上に伴い、インフラが基盤としての役割を維持する一方で、商業部門の成長率は業界平均を上回り続ける見込みです。

2025年には、国家プログラムや第1期建設段階にある大規模工業団地の比重を反映し、新築工事が市場の79.12%を占めました。改修工事は、資産寿命の延長、進化するエネルギー基準への準拠、および公共・民間建築物全般における高効率化のためのシステム改修のニーズに支えられ、2031年までCAGR6.37%で成長すると予測されています。有料道路のコンセッション事業者は、交通量の増加や気候変動への耐性が計画上の優先事項となる中、路面舗装、橋梁工事、排水設備の改修への支出を拡大しています。空港、港湾、公共建築物では、新規のグリーンフィールド移転ではなく、サービスの混乱を最小限に抑え、既存の敷地を活用する拡張・改修戦略が選択されています。

エネルギー政策は、需給の脱炭素化に重点を置いたプログラムを通じて改修需要を後押ししており、送電網のアップグレードや効率化義務により、空調設備(HVAC)、外壁、制御システムなどの設計範囲が拡大しています。資金調達枠組みがライフサイクル性能を重視するようになるにつれ、測定可能な効率向上や環境に優しい資材を取り入れたプロジェクトは、支援的な資金調達をより有利に受けられる立場にあります。インドネシアの建設市場では、初期費用の安さよりも耐久性や省エネを重視する成果ベースの入札案件がさらに増える見込みです。今後、基準、資金調達ルート、および施工業者の能力が整うにつれて、改修の規模は首都圏の中心部から地方都市へと拡大していくものと見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の動向と分析

- 市場概要

- 市場促進要因

- 政府主導のインフラ大型プロジェクトの計画案件(IKN、有料道路)

- 住宅建設の未着工分と住宅ローン刺激策

- 工業団地への外資およびPPPの流入

- 鉱業を基盤とする下流分野への投資(ニッケル、EV用金属)

- データセンターおよびハイパースケールクラウドの拡張

- グリーンビルディングのインセンティブとカーボンニュートラル義務化

- 市場抑制要因

- 国有企業の債務過剰と資金調達難

- 土地取得に関する官僚的な手続きと許認可の遅延

- 建設労働力における技能と資格のギャップ

- 変動の激しいセメントおよび特殊材料のサプライチェーン

- バリュー・サプライチェーン分析

- 概要

- 不動産開発業者および建設業者- 主要な定量的・定性的洞察

- 建築・エンジニアリング企業- 主要な定量的および定性的洞察

- 建材・設備メーカー-主要な定量的・定性的洞察

- 政府の取り組みとビジョン

- 規制情勢

- 技術展望

- 業界の魅力度-ファイブフォース分析分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 消費者の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 価格設定(建設資材)および建設コスト(資材、人件費、設備)の分析

- 英国と他国の主要業界指標の比較

- 今後の主要プロジェクトおよび進行中のプロジェクト(メガプロジェクトに焦点を当てて)

第5章 市場規模と成長予測

- セクター別

- 住宅

- アパート/分譲マンション

- ヴィラ/一戸建て住宅

- 商業

- オフィス

- 小売

- 工業・物流

- その他

- インフラ

- 交通インフラ(道路、鉄道、航空、その他)

- エネルギー・ユーティリティ

- その他

- 住宅

- 建設タイプ別

- 新築

- リノベーション

- 構築方法別

- 従来の現場施工

- 近代的な建設工法(プレハブ、モジュラーなど)

- 資金源別

- パブリック

- プライベート

- 地域別

- Java

- スマトラ

- カリマンタン

- スラウェシ

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PT Hutama Karya(Persero)

- PT Wijaya Karya(Persero)Tbk

- PT Pembangunan Perumahan(Persero)Tbk

- PT Adhi Karya(Persero)Tbk

- PT Waskita Karya(Persero)Tbk

- PT Nindya Karya(Persero)

- PT Brantas Abipraya(Persero)

- PT Jaya Konstruksi Manggala Pratama Tbk

- PT Total Bangun Persada Tbk

- PT Acset Indonusa Tbk

- PT PP Presisi Tbk

- PT Wijaya Karya Beton Tbk

- PT Wijaya Karya Bangunan Gedung Tbk

- PT Nusantara Infrastructure Tbk

- PT Jasa Marga(Persero)Tbk

- PT Indonesia Pondasi Raya Tbk(Indopora)

- PT Rekayasa Industri

- PT JGC Indonesia

- PT China Harbour Indonesia

- PT Ciputra Development Tbk

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日