電子戦:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electronic Warfare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073483

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

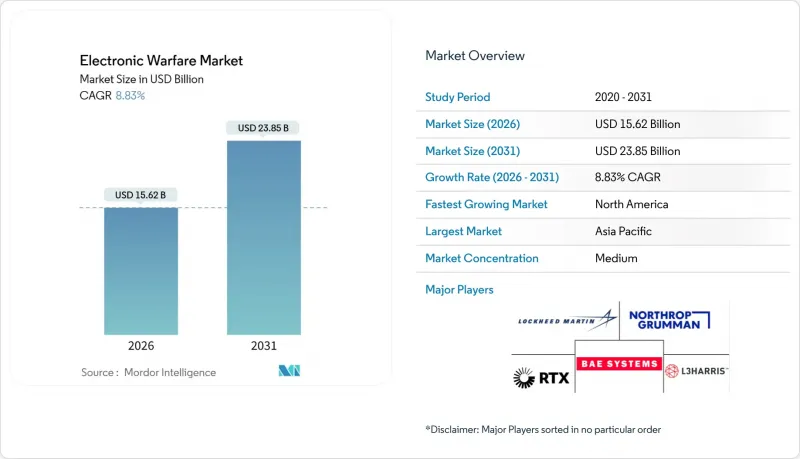

Mordor Intelligenceによると、電子戦市場の規模は2026年に156億2,000万米ドルに達し、2031年までに238億5,000万米ドルに達すると予測されており、CAGRは8.83%で推移すると見込まれています。

本レポートは、機能別(電子攻撃、電子防御、電子支援)、プラットフォーム別(航空、海上、陸上、宇宙)、機器別(ジャマーシステム、レーダー警告受信機、その他)、エンドユーザー別(空軍、海軍、陸軍)、導入形態別(OEMと改修設置/アップグレード)、地域別(北米、欧州、その他)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の電子戦市場の動向と洞察

高まる地政学的緊張と防衛力の近代化

ウクライナにおけるロシアの戦場ジャミングにより、NATO諸国の軍は代替ジャマーや周波数帯耐性のある無線機の注文を急ぐことを余儀なくされ、調達サイクルは継続的な能力導入へと再設定されました。2024年に授与された米国陸軍の1億米ドル規模の「Terrestrial Layer System」契約は、電子支援、攻撃、サイバー効果を単一のシャーシに統合した携帯型キットに対する需要を象徴するものです。2025年の日本の防衛戦略では、中国国防省が展開する高度周波数ホッピング式レーダーシステムに対処することを目的とした、F-35Aの電子対抗措置能力のアップグレードに、過去最高の予算配分を優先しています。湾岸諸国は、重要な航路沿いの混雑した電磁環境をモニタリングするため、空中早期警戒機の艦隊を拡大しています。こうした動きにより、スペクトル支配力は航空・海上優位性と同等の重要性を帯びており、電子戦市場の長期的な成長を支える投資基盤が確固たるものとなっています。

電子戦ペイロードを必要とする無人プラットフォームの急増

即席の兵器を装備した商用クアッドコプターが、数十億米ドル規模の主力艦を脅かすようになり、海軍は対UAS(無人航空機システム)装備を、任務用キットではなく標準装備として艦載することを余儀なくされています。ロッキードマーティンの「サンクタム」やエルビットの「リドローン」は、RF検出、プロトコル分析、標的を絞ったジャミング機能を、指揮官が数分で展開可能な携帯型包装に統合しています。攻撃用ドローンの群れにも、欺瞞信号を送信する小型GaN増幅器が搭載されており、わずかなコストで敵の防衛システムを飽和状態に追い込んでいます。無人システムの双方向的な普及により、防衛予算全体が横ばいとなる中でも、二桁の受注台数が維持されており、電子戦市場における対UASセグメントの勢いが持続しています。

高いプログラムコストと長い開発サイクル

米国海軍の「次世代ジャマー(Next Generation Jammer)」が初期運用能力に達するまでに11年を要したのは、搭載センサに支障をきたさずに高出力送信機を統合するために、大規模な飛行検査が必要だったためです。2025年にイタリアが2機のEA-37B航空機を3億米ドルで発注したことは、動的兵器を搭載しない専用ジャミングプラットフォームが資本集約的であることを浮き彫りにしています。こうした高額な価格は、各国の防衛省を段階的なアップグレードへと向かわせ、一から設計する航空機に依存するプライムコントラクタよりも、モジュール式の改修を手掛けるベンダーを優先させる傾向があります。また、請負業者は、契約が確定する前に機密扱いの脅威波形を評価するための安全な検査場を資金調達しなければならず、これにより電子戦市場全体において貸借対照表上のリスクが高まり、利益率が低下しています。

セグメント分析

2025年においても、あらゆるプラットフォームには依然として自己防衛用の受信機やディスペンサーが必要であるため、電子防御は電子戦市場において35.37%のシェアを維持しました。しかし、敵の防空網を突破する使い捨てドローンに高出力送信機を組み込む「スタンドインジャミング」の概念に牽引され、電子攻撃セグメントの電子戦市場は2031年までCAGR9.16%で最も急速に拡大すると予測されています。L3Harrisが5億8,700万米ドルで受注した「次世代ジャマー・ローバンド(Next Generation Jammer Low-Band)」プロジェクトは、攻撃と支援機能を融合させた広帯域ポッドへの需要を浮き彫りにしており、内部の能力区分が曖昧になりつつあります。

第2世代の防護システムは現在、赤外線センサとRFセンサを融合させていますが、性能の漸進的な向上幅は縮小しており、この成熟したセグメントの収益成長ペースは鈍化しています。小型化されたSDR(ソフトウェア定義無線)により、グループ2ドローンに位置特定ペイロードを搭載できるようになり、戦術指揮官用の低コストな選択肢が生まれるにつれ、電子支援の需要は高まっています。認知アルゴリズムの統合により、単一の開口部が脅威の検出から妨害へミリ秒単位で自動切り替えが可能となり、SWaP(サイズ・重量・消費電力)を削減するとともに、電子戦市場におけるセグメント横断的な採用を加速させる魅力的な価値提案を提供しています。

航空システムは2025年の売上高の35.21%を占め、F-35、EA-18G、旧式戦闘機の継続的なアップグレードサイクルを反映しています。一方、衛星コンステレーションが高価値な標的であると同時に、持続的な妨害ノードともなっていることから、宇宙プラットフォーム用の電子戦市場はCAGR9.37%で成長すると予測されています。米国宇宙軍は、軌道上デブリに関する規約に違反することなく敵の通信を遮断できるペイロードに関する研究に資金を提供しており、今後10年間にわたり新たな契約の流れがもたらされる見込みです。

海上プラットフォームは、安定した造船予算の恩恵を受けています。ノースロップ・グラマン社のSEWIPブロック3は、米国海軍の水上戦闘艦において、アナログ式のSLQ-32をAESAアレイに置き換えるもので、USSピンキー号などのアーレイバーク級駆逐艦での搭載が開始されています。陸上部隊では、ドローンの群れやGPS妨害に対処するため、移動式ジャマーの更新が進められています。プラットフォームの多様化はリスクを分散させ、サプライヤーがリソースを再配分することを可能にし、電子戦市場における安定的かつ長期的な成長を後押ししています。

地域別分析

北米は2025年の売上高の40.46%を占めており、CAGR9.42%で成長すると予想されており、これは全地域の中で最も高い成長率です。米国防総省の2025会計年度予算8,420億米ドルのうち、リアルタイムの周波数帯管理ツールを必要とする「統合全領域指揮統制(JADC2)」イニシアチブに多額の資金が割り当てられています。カナダのF-35調達計画では、戦闘機の更新に高度電子戦能力が組み込まれており、一方、メキシコは麻薬対策作戦用に航空機搭載型信号情報(SIGINT)システムに投資しています。

欧州では、各国が個別に進めていた取り組みから、共同能力開発へと軸足を移しつつあります。英国とドイツが資金を提供するユーロファイターの電子攻撃型は、2030年までにサーブの「アレクシス(Arexis)」スイートとノースロップ・グラマンのAARGMミサイルを統合し、NATOに専用のSEAD(敵防空網制圧)戦力を追加することになります。イタリア、日本、英国による「世界のコンバットエアプログラム(GCAP)」では、統合センシングと非殺傷効果のセグメントにおいて、レオナルド社とELTグループを共同主契約者に指名し、プログラムの開始当初から認知型電子戦を組み込んでいます。フランスのラファールF5標準型は、ジャミング能力を強化するためにタレス社の「SPECTRA」スイートをアップグレードし、敵の防空網が張り巡らされた環境においても、同プラットフォームの競合を維持しています。

中国が高度防空システムを展開する中、アジア太平洋の需要は加速しています。インドのDRDOは、テジャス戦闘機や駆逐艦用の航空機搭載型と艦載型システムを成熟させると同時に、イスラエル製ハードウェアとのギャップを埋めています。日本の2025年度予算は過去最高額となり、F-35の電子戦能力向上や、衛星妨害を軽減するための対宇宙システムに資金が充てられています。韓国のKF-21戦闘機と世宗(セジョン)級駆逐艦プログラムには、輸入への依存度を低減するための国産電子戦システムが組み込まれています。オーストラリアは、AUKUS協定を活用し、BAE Systemsとの連携により、潜水艦用電子戦と信号情報収集能力の開発を進めています。中東の顧客の焦点は分かれています。イスラエルは攻撃的なジャミングを重視しているのに対し、湾岸諸国は電子支援と対ドローン防衛に投資しています。南米とアフリカは依然として導入の初期段階にあり、ブラジルと南アフリカは限定的なニッチな購入にとどまっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高まる地政学的緊張と防衛力の近代化

- 電子戦(EW)ペイロードを必要とする無人プラットフォームの急増

- 高度電子戦(EW)を必要とするレーダー・通信脅威の変遷

- 小型ドローンにおける低SWaP電子戦を実現するCOTS GaN

- 適応型ジャミング用AI/ML駆動型コグニティブ電子戦

- 衛星メガコンステレーションがもたらす軌道上のビジネス機会

- 市場抑制要因

- 高いプログラムコストと長い開発サイクル

- 周波数管理と規制上の課題

- 電子戦(EW)システムのサイバー攻撃によるスプーフィング脆弱性

- 先端半導体の輸出規制の強化

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 機能別

- 電子攻撃

- 電子防御

- 電子支援

- プラットフォーム別

- 航空

- 海上

- 陸上

- 宇宙

- 機器別

- ジャマーシステム

- レーダー警報受信機

- 指向性エネルギー兵器

- 対UAS電子戦システム

- その他

- エンドユーザー別

- 空軍

- 海軍

- 陸軍

- 導入形態別

- OEM

- 改修設置/アップグレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- RTX Corporation

- L3Harris Technologies, Inc.

- BAE Systems plc

- Saab AB

- Thales Group

- Leonardo S.p.A.

- Israel Aerospace Industries Ltd.

- Elbit Systems Ltd.

- HENSOLDT AG

- ASELSAN A.S.

- General Dynamics Corporation

- Rohde & Schwarz GmbH & Co. KG

- Mercury Systems, Inc.

- Bharat Electronics Limited

- Indra Sistemas S.A.

- CACI International Inc.

- Textron Systems Corporation(Textron Inc.)

- Tata Advanced Systems Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日