防衛分野における衛星通信市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Satellite Communication In The Defense Sector - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073481

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

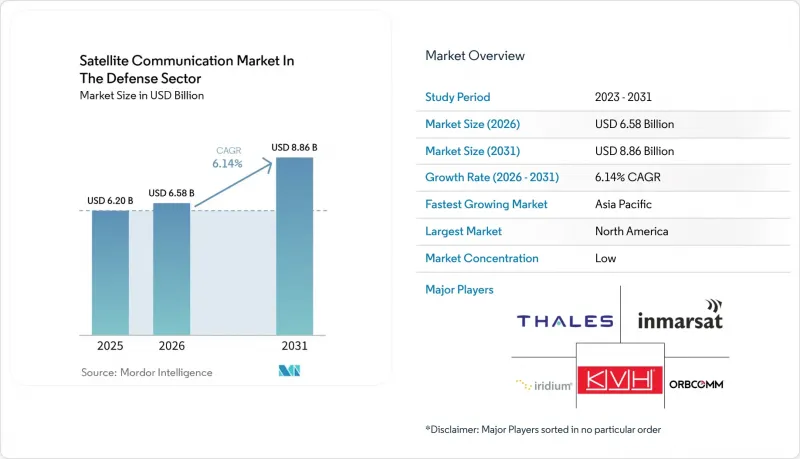

Mordor Intelligenceによると、防衛分野における衛星通信市場の規模は、2025年の62億米ドルから2026年には65億8,000万米ドルへと拡大し、2026~2031年にかけてCAGR6.14%で推移し、2031年には88億6,000万米ドルに達すると予測されています。

本レポートは、タイプ(地上機器、サービス)、プラットフォーム(陸上部隊、海軍、航空機)、周波数帯(Lバンド、Sバンド、Cバンド、Xバンド、Kuバンド、Kaバンド、Q/Vバンド、光通信)、用途(C3、ISR、リモートセンシング、災害救援、ELINT/SIGINT)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

防衛分野における衛星通信市場の動向と動向

ネットワーク中心型戦争におけるリアルタイムデータリンクへの需要の高まり

ネットワーク中心の作戦は、中断のない低遅延の接続に依存していますが、従来型静止衛星軌道アーキテクチャでは、戦術の最前線においてこの要件を満たすことに苦労しています。米国防総省は、低地球軌道、中地球軌道、静止衛星軌道の資産を連携させ、単一障害点を排除する、妨害耐性のある衛星コンステレーションの開発に2億4,800万米ドルを割り当てました。ThinKomのKa2517のようなマルチ軌道端末は、すでにSESのO3b mPOWER MEOネットワークと静止衛星軌道(GEO)オーバーレイ間での動的なローミングを実証しており、意図的な妨害下でも通信リンクを維持しています。ウクライナでの戦闘経験は、軍事用ゲートウェイをバックアップする商用通信容量の価値を再確認させ、商用衛星通信(SATCOM)を「最後の手段としての冗長性」ではなく「第一線の資産」として扱うよう、作戦教義の更新を促しました。ソフトウェア定義無線(SDR)には現在、適応型ヌリング機能が統合されており、ジャミングが急増した際にも部隊は干渉の少ないチャネルへ切り替えることができます。また、コンステレーションレベルのルーティングアルゴリズムがトラフィック負荷を分散させ、遅延の上限を維持します。センサフュージョンが各プラットフォームに普及するにつれ、運用者は、ハードウェアの更新を強制することなく帯域幅の弾力性を保証する「サービス型(as-a-service)」契約を好むようになっています。

安全なSATCOMを必要とする無人システムの普及

無人航空機、海上艦艇、地上ロボットにより、視界外(BVLOS)での確実な通信リンクに対する戦域での需要が高まっています。L3Harrisの「Hawkeye III Lite VSAT」は、数分で複数の軌道を自動捕捉し、移動中でも高解像度のビデオストリームを維持できる、新型の堅牢な端末の代表例です。人工知能(AI)を搭載したペイロードによりデータ量が急増しているため、遅延を抑えるために、より高周波数のKaバンドやレーザー・クロスリンクの採用が求められています。Orbit Communication Systemsの薄型MPTアンテナは、プラットフォームの機動性を高めるため慣性ナビゲーション装置を統合しつつ、高度情報保証基準に準拠した暗号化機能を提供しています。セキュリティ対策が不十分な通信リンクは車両の乗っ取りにつながるため、軍事機関の購入担当者は、暫定的なリース契約であっても、周波数ホッピングや量子耐性のある暗号化レイヤーを強く求めています。これに対し、商用事業者は、周波数帯を確保し、サイバーセキュリティを強化し、優先的な復旧条項を設ける「政府用プラン」を新設することで対応しています。

SATCOMネットワークのサイバー侵入と妨害に対する脆弱性

電子戦における敵対勢力の技術的進歩により、予測可能な衛星通過チャネルや標準化されたプロトコルが露呈しています。GPSスプーフィングの事例は、たとえ出力の小さい送信機であっても物流拠点を麻痺させ得ることを示しており、一方、民間の稼働時間を重視して構築された商用ゲートウェイは、軍事用の堅牢性基準を満たすことはほとんどありません。5G非地上ネットワーク規格の統合は、カバレッジを拡大する一方で、ハッカーがドメイン間プロトコルのハンドシェイクを悪用することで、攻撃対象領域を広げることになります。そのため、各国の防衛省は、スペクトラム拡散方式や傍受困難な波形、量子耐性のある暗号鍵の導入を加速させています。これらの対策により、端末の複雑さと価格が高まり、旧式資産の更新が遅れる可能性があります。

セグメント分析

2025年、防衛分野における衛星通信市場では、地上装備が60.70%のシェアを維持しました。これは、2000年代初頭から展開されてきた固定と移動式アンテナ、モデム、トランシーバーの膨大な在庫に支えられたものです。現在、端末のアップグレードは、設置面積を縮小し、マルチオービットローミングを可能にする電子制御フェーズドアレイを中心に進められています。ソフトウェア定義モデムは、競合する周波数帯でも接続を維持するために、オンザフライで波形を切り替えます。一方、ポータルベース管理スイートにより、指揮官は艦隊全体のリンク状態を可視化できます。

一方、サービスセグメントは7.03%という最も高いCAGRで推移すると予測されており、ハードウェアの所有から容量のサブスクリプションへの移行が裏付けられています。NATOがSESと締結した、O3b mPOWER帯域幅の管理サービスに関する2億ユーロの契約は、新たな地上設備を必要とせずにスケーラブルなスループットを求める需要を象徴しています。こうした仕組みの下では、ベンダーが衛星の減価償却、陳腐化リスク、打ち上げ遅延を負担するため、軍は資本をユーザー機器やサイバー防衛へと振り用ることが可能になります。ライフサイクル分析によると、コンステレーションの更新周期が10年を下回る場合、サービスモデルは総所有コスト(TCO)を削減することが明らかになっています。これは、多くのLEO(低地球軌道)ベースシステムが現在近づきつつある閾値です。

2025年の防衛分野における衛星通信市場規模では、陸上プラットフォームが38.10%のシェアを占め、市場を牽引しました。これは、車両搭載システムや固定指揮所への数十年にわたる投資を反映したものです。しかし、中高度・長航続型ドローンや回転翼式ISR(情報・モニタリング偵察)航空機の利用拡大に後押しされ、航空機搭載カテゴリーがCAGR6.74%で成長をリードしています。L3Harrisのハイブリッド無線機は、SATCOM、展望内通信、セルラー通信を単一の筐体内に統合しており、冗長性を確保しつつ、航空機への組み込みを簡素化しています。

航空機搭載部門の成長は、リアルタイムのセンサストリーミングに対応するため、従来型Kuバンドラドームを、より軽量なKaバンドまたはデュアルバンドの開口部に置き換える有人航空機の近代化プログラムにも起因しています。医療搬送やVIP任務に割り当てられた旅客輸送機隊では、現在、商用機内の機内接続に匹敵する暗号化されたブロードバンドが求められており、Gogo Business Aviationなどのインテグレーターは、GEO-LEO-ATGハイブリッドを軍事仕様に適合させるよう取り組んでいます。分散運用ドクトリンの下で出撃頻度が激化する中、帯域幅の弾力性は不可欠となっており、マネージドサービスが標準導入手段として位置づけられています。

地域別分析

北米は2025年の収益の40.80%を占めており、その背景には、多層的なレジリエンスを優先する米国の近代化プログラムや、相互運用可能なゲートウェイを必要とするカナダの「ファイブ・アイズ」へのコミットメントがあります。米国宇宙軍の「商用増強宇宙予備(Commercial Augmentation Space Reserve)」モデルは、危機発生時の商用容量へのアクセスを正式に規定しており、帯域幅の急増対応やサイバー優先権を保証するサービスレベル契約(SLA)が組み込まれています。産業基盤の厚みにより、端末の迅速な展開と安全な波形認証が確保され、同地域はレーザー・クロスリンクや量子耐性暗号化の導入を先導しています。

アジア太平洋は、中国の北斗(BeiDou)拡大、インドの三軍共通衛星通信(SATCOM)ロードマップ、日本の内閣承認済みXバンドアップグレードに後押しされ、7.78%という最も高いCAGRで推移すると予測されています。主権に関する懸念が国産プログラムへの資金提供を促進する一方、4カ国による共同演習が相互運用性基準の確立を推進しています。オーストラリアの長距離攻撃と海上哨戒プラットフォームは、広大な海洋を横断する衛星バックホールに依存しており、GEO-MEO-LEOハイブリッド衛星に対する安定した需要を生み出しています。この地域の市場の厚みは、2020年代末までに40基以上のマイクロ衛星をネットワーク化し、画像中継や安全な通信を実現することを目指す韓国のキロ衛星計画によって、さらに強化されています。

欧州では、安全保障上の緊張の高まりを受けて、支出が加速しています。ドイツの「SATCOMBw第3段階」は、主権的能力に用いた大陸全体の転換を牽引しており、これに加え、フランスの「シラキュースIV」や英国の「スカイネット6」がこれを補完しています。これらはいずれも、Kaバンドのスループットと電子的保護を重視しています。欧州の連合(EU)の「IRIS2」枠組みは、民間と政府の需要を単一の調達手段に統合することを目指していますが、加盟国間ではガバナンスや輸出管理への影響について議論が続いています。SESによるIntelサットの買収により、GEOとMEOの衛星群が欧州の単一組織の下に統合されましたが、国家安全保障上の審査では、技術的主権を確保するため、同社の過去の合弁事業について精査が行われています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ネットワーク中心型戦争におけるリアルタイムデータリンクへの需要の高まり

- 安全な衛星通信を必要とする無人システムの普及

- 耐障害性に優れた小型衛星コンステレーションの迅速な展開

- SATCOMの近代化に割り当てられる防衛予算の増加

- RFの混雑緩和に用いた衛星間レーザー通信の導入

- 5G-NTN規格の軍事用衛星通信への統合

- 市場抑制要因

- SATCOMネットワークのサイバー侵入と妨害に対する脆弱性

- 次世代SATCOMインフラの多額の設備投資と打ち上げコスト

- 軌道上デブリの低減がコンステレーションの規模に及ぼす制約

- 5G地上波ネットワークとのRF周波数帯の共有をめぐる対立

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- マクロ経済的影響評価

- ポーターのファイブフォース分析

- 投資分析

第5章 市場規模と成長予測

- タイプ別

- 地上機器

- アンテナ

- モデムとトランシーバー

- 端末(マンパック、フライアウェイ、自動車型)

- サービス

- マネージドSATCOMサービス

- リース、統合、保守

- 地上機器

- プラットフォーム別

- 陸上部隊

- 海軍

- 航空機(有人・無人)

- 周波数帯別

- Lバンド

- Sバンド

- Cバンド

- Xバンド

- Kuバンド

- Kaバンド

- Q/Vと光通信(レーザー)

- 用途別

- 指揮・統制・通信(C3)

- 情報・モニタリング偵察(ISR)

- リモートセンシングと地球観測

- 災害救援と人道支援活動

- 電子情報(ELINT/SIGINT)

- 地域

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- トルコ

- イスラエル

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動きと動向

- 市場シェア分析

- 企業プロファイル

- Thales Group

- Airbus Defence and Space

- Lockheed Martin Corp.

- Northrop Grumman Corp.

- L3Harris Technologies Inc.

- Inmarsat Communications

- ViaSat Inc.

- Iridium Communications Inc.

- SES Government Solutions

- Cobham PLC

- ST Engineering iDirect

- Hughes Network Systems(EchoStar)

- Eutelsat Communications SA

- OneWeb Ltd.

- KVH Industries Inc.

- ORBCOMM Inc.

- Thuraya(Yahsat)

- General Dynamics Mission Systems

- Gilat Satellite Networks

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日