太陽熱温水器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Solar Water Heater - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073480

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

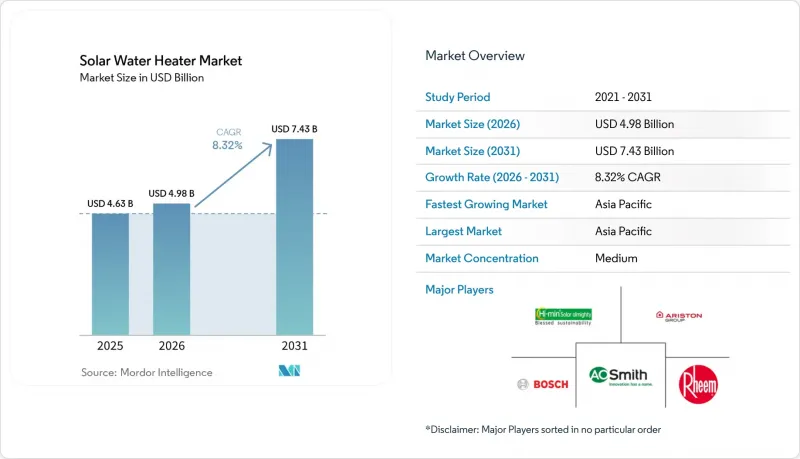

Mordor Intelligenceによると、太陽熱温水器市場の規模は2025年に46億3,000万米ドルと評価され、2026年の49億8,000万米ドルから2031年までに74億3,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは8.32%となる見込みです。

本レポートは、集熱器タイプ[ガラス被覆型(真空管とプレート)と非ガラス被覆型]、システムタイプ(能動型/ポンプ式と受動型/サーモサイフォン式)、エンドユーザー(住宅、商業、産業)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場規模と予測は、金額(米ドル)ベースで提示されています。

世界の太陽熱温水器市場の動向と洞察

施策主導による屋上設置義務化の主流化

中国の「第14次五カ年計画」では、太陽熱利用の義務対象がさらに87の二級・三級都市に拡大され、12階建て以下の新築住宅には屋上システムの事前設置が義務付けられました。インドは2025年に真空管式ユニットに対する資本補助金を30%に引き上げ、2027年までに集熱面積を1,000万m2増加させることを目指しています。スペインの改正建築技術規則では、すべての新築住宅において、家庭用温水需要の半分を太陽熱で賄うことが義務付けられ、純電気式給湯器よりもハイブリッド方式の導入が定着しつつあります。これらの規制により、日照量の多い地域では投資回収期間が3年以下に短縮されていますが、米国の一部の州では、連邦政府の税制優遇措置があるにもかかわらず、インセンティブの不均衡が依然として施工業者の導入を妨げています。

中国とインドにおける集熱器コストの低下

垂直統合型中国工場がガラス溶融とコーティングラインの規模を拡大した結果、真空管の価格は2023年以降22%下落し、輸出用ロットでは1平方メートルあたり45米ドルを下回りました。インドの「生産連動型インセンティブ(PLI)」プログラムは、2024年に1億8,000万米ドルの新規工場投資を呼び込み、国内の設置業者への納期を短縮しました。プレート型太陽熱集熱器の価格も、アルミニウム押出成形の自動化やポリマーコーティングの導入により、同様のコスト低下傾向を示しています。また、選択的コーティング技術の進歩により、各技術間の冬季における効率の差は縮小しています。手頃な価格のハードウェアにより、ブラジルでの普及が進んでいます。同国では、2025年に住宅太陽熱利用が前年比34%増加しました。これは、補助金のないシステムであっても、7年間のライフサイクルにおいて電気シャワーヘッドよりもコストが安くなったためです。品質のばらつきは依然として残っています。2025年のサードパーティー監査では、低価格の真空管の18%がISO 9806の基準を満たしていないことが判明し、主要な輸入先では税関検査が厳格化されました。

初期投資額の高さvs.電気ヒーター

300リットルの住宅太陽熱システムは、設置費用が1,200~1,800米ドルかかるのに対し、抵抗式貯湯タンクは400~600米ドルであり、電力料金が安い米国の州では投資回収期間が8~10年にとます。2025年時点で、米国の設置業者のうち請求書払いによる融資を提供していたのはわずか12%にとどまり、太陽光発電ローンと比較して普及を妨げています。欧州のハイブリッド型システムは5,000ユーロを超え、2025年のドイツの調査によると、61%の世帯がライフサイクルにおける節約額を30%以上過小評価していました。リースモデルも登場しており、スペインでは2025年に頭金不要のサブスクリプションサービスが開始されましたが、資産所有者に関する税制上の明確化は依然として未解決のままです。

セグメント分析

2025年には、ガラス被覆真空管式とプレート型集熱器が売上高の91.8%を占め、施策立案者が通年を通じた熱効率を求めていることから、このセグメントは2031年までにCAGR8.8%で推移する見込みです。真空管型集熱器は、冬季の気温が10°C以下となることが多い中国やインドで主流となっています。その真空ジャケットにより、周囲温度差が20°Cあっても年間効率を60%以上に維持できます。一方、プレート型集熱器は、地中海性気候や熱帯気候で支持されています。これらの地域では、ハードウェアコストが低く、設置が簡便であるという利点が、冬季のわずかな効率低下を上回っているためです。ガラス被覆型集熱器による太陽熱温水器市場の規模は、吸収率を0.95以上に押し上げ、性能格差を埋める選択的コーティング技術の革新に伴い、拡大すると予測されています。

技術の融合が加速しています。ポリマーガラスは、紫外線(UV)に対する保証期間の短縮を代償に、プレート型集熱器の重量を35%削減し、輸送中の破損を18%低減します。一方、ヒートパイプ式真空管は、設置時間を22%短縮します。EUの補助金を受けるには、ISO 9806とSolar Keymarkへの準拠が義務付けられており、これにより低コストの輸出業者は品質管理の強化を余儀なくされています。無ガラスポリプロピレンマットは、プール加熱というニッチ市場で一定の需要を維持していますが、同等のコストで受動的な熱利得をもたらすカバーシートソリューションの登場により、市場は飽和状態に近づいています。

地域別分析

アジア太平洋は2025年の売上高の43.9%を占め、2031年までCAGR9.1%で拡大すると予測されています。これは、中国における年間1,850万m2の集熱器増設と、インドの真空管に対する30%の資本補助金に支えられています。輸出用チューブの価格が1平方メートルあたり45米ドルを下回ったことで、中国のメーカーは87カ国に進出することができました。一方、インドは2027年までに1,000万平方メートルの新規生産能力の確保を目指しており、2025年には農村部での設置量が前年比28%増加する見込みです。日本では、年間4万7,000件という成熟しつつも安定した導入基盤において、系統電力が1kWhあたり30円を超える地域では、CO2ヒートポンプとのハイブリッド化が進んでいます。

欧州の勢いは、既存住宅の改修規制とハイブリッド技術の革新に起因しています。ドイツでは2025年に11万2,000件の設置を記録し、「建築物性能指令」の目標により、システムの78%が太陽光発電とヒートポンプの組み合わせとなりました。スペインでは、2026年に新築住宅における太陽光の貢献度を50%とする義務化が導入され、日射量が1,800kWh/m2を超える地中海沿岸地域で、年間約18万台のシステムが追加される見込みです。デンマークの地域暖房ハイブリッドセグメントでは、5,000m2のプレート型太陽熱集熱器を10,000m3の季節貯蔵タンクに接続し、2025年には太陽光の割合を35%に高めました。

北米、南米、中東は、高成長が見込まれるニッチ市場を形成しています。カリフォルニア州の「タイトル24」規制により、2025年には1万8,000件の集合住宅用予熱設備が導入されました。メキシコのCONAVIによる補助金制度は、住宅セグメントで22%の急増をもたらし、一方、ブラジルの病院プロジェクトでは、3年での投資回収とLEEDゴールド認証の取得を達成しました。サウジアラビアは2025年、「ビジョン2030」の一環として産業用太陽熱導入に1億2,000万米ドルを割り当て、石油化学工業団地に70~90°Cのプロセス熱を供給しました。南アフリカの集約事業者は、自主的な炭素クレジットを通じて住宅設備の収益化を図っており、系統連系料金がなくても、補助金なしでの投資回収期間を4年以内に抑えています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 施策主導による一般的な屋上設置義務化

- 中国とインドにおける集光器のコスト低下

- 欧州のヒートポンプ/太陽熱ハイブリッド改修

- 産業用低温プロセス熱需要

- 太陽熱温水器(SWH)設置によるカーボンクレジットの収益化

- スコープ1の熱に関する企業のESG調達

- 市場抑制要因

- 初期設備投資額の高さvs.電気ヒーター

- ヒートポンプ式給湯器との競合

- サプライチェーンにおけるガラス管の脆弱性

- 太陽熱発電と太陽光発電における施策の不確実性

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 集熱器タイプ別

- ガラス被覆型(真空管とプレート)

- 非ガラス被覆型

- システムタイプ別

- 能動型/ポンプ式

- 受動型/サーモサイフォン式

- エンドユーザー別

- 住宅

- 商業

- 産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Himin Solar Energy Group

- Rheem Manufacturing Co.

- A. O. Smith Corp.

- Ariston Thermo SpA

- V-Guard Industries Ltd

- Chromagen Ltd

- Bosch Thermotechnology

- SunEarth Inc.

- Solahart Industries

- Greenonetec AG

- Jiangsu Sunpower Solar Tech.

- Zhejiang JiaDeLe Solar Co.

- KODSAN Company

- Alternate Energy Technologies LLC

- Solav Energy

- Supreme Solar Systems

- Racold Thermo(インド)

- Rinnai Corp.

- Kingspan Thermomax

- Viessmann Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日