低プロファイル添加剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Low Profile Additives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073479

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

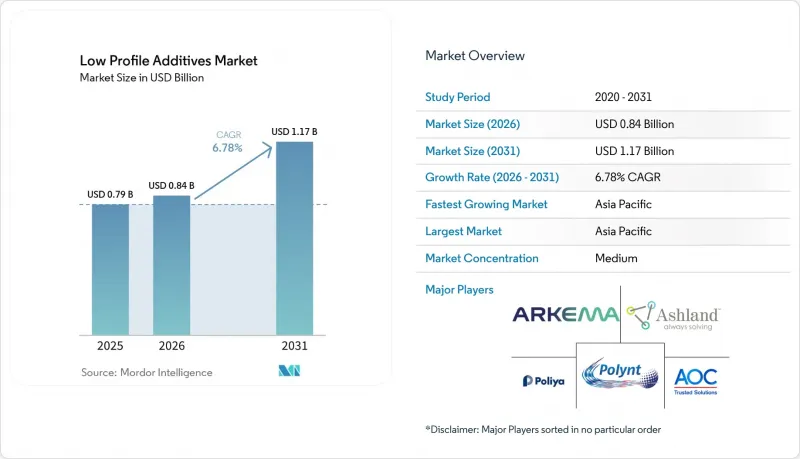

Mordor Intelligenceによると、2026年の低プロファイル添加剤の市場規模は8億4,000万米ドルと推定されており、2025年の7億9,000万米ドルから拡大し、2031年には11億7,000万米ドルに達すると予測されています。

2026~2031年にかけてのCAGRは6.78%となる見込みです。

本レポートは、製品タイプ(ポリスチレン系、ポリ酢酸ビニル系、その他)、用途(射出成形・圧縮成形、プルトラージョン、その他)、エンドユーザー産業(自動車・輸送、建築・建設、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の低プロファイル添加剤市場の動向と洞察

自動車産業における高性能SMC配合材への需要の増加

自動車メーカー各社は、SMCの適用範囲を拡大し、完璧なクラスA仕上げが求められるバッテリーエンクロージャー、ボディパネル、構造用インサートの成形を行っています。低プロファイル添加剤は体積収縮を抑制し、熱サイクル下での寸法安定性を確保します。ダウ社のポリウレタン・カーボンファイバー製スパーキャップは、90%を超える硬化効率を示しており、次世代添加剤が高速プレス機をいかにサポートするかを体現しています。車両プラットフォームの大型化や厚肉部品の増加により、収縮制御の要件はさらに高まっており、アジア太平洋の急成長する電気自動車(EV)拠点において、高度低プロファイル添加剤は不可欠なものとなっています。

EVの軽量化要件の加速

欧州の連合(EU)のCO2規制や中国の新型エネルギー車(NEV)割当制度が、繊維強化プラスチックの急速な普及を後押ししています。低プロファイル添加剤は、多材料アセンブリにおいても沈み込みや波打ちを防止することで、これらの複合材料を支えています。バージニア大学の調査によると、グラフェン改質セメント複合材料では31%の軽量化が確認されており、これは自動車構造物における同様の軽量化の可能性を示す指標となっています。バッテリー航続距離への期待の高まりは、今後も軽量複合材料の需要を牽引し続け、添加剤の需要を支えていくと考えられます。

架橋スチレンモノマーを含む不飽和ポリエステル樹脂の高い重合収縮

UPR-スチレン系樹脂は、硬化中に本質的に収縮し、空隙やプリントスルー(下地が透ける現象)を発生させますが、これらは低プロファイル添加剤によって抑制されなければなりません。サプライヤー各社は、収縮を抑制するために反応性希釈剤や改質架橋剤の検査を行っていますが、こうした調整はコスト増やサイクルタイムの複雑化を招きます。自動車のクラスA仕上げには高い基準が求められており、変化の激しい大量生産ラインにおいても、配合設計者は絶えず革新を続けるよう迫られています。

セグメント分析

ポリスチレン系グレードは、自動車用SMCにおける実績のあるコストパフォーマンスのバランスにより、2025年時点で低プロファイル添加剤市場の38.62%のシェアを維持しました。「その他」の製品タイプ(主にバイオベース)の低プロファイル添加剤市場規模は、OEM各社がカーボン削減クレジットの獲得を目指す中、2031年までにCAGR8.74%で急速に拡大すると見込まれます。

ポリ酢酸ビニルとPMMA系製品は、衝撃強度や光学透明性が求められるニッチ市場を占めており、一方、高密度ポリエチレン系グレードは、コスト重視の部品に適しています。ポリエステル系製品(純ポリエステルとPU改質タイプ)は、腐食性環境や高温環境に対応しています。BASFのバイオマスバランスEPSは、既存のサプライヤーが持続可能性と既存の製造プロセスをいかに融合させているかを如実に示しています。

地域別分析

アジア太平洋は、2025年に44.12%のシェアを占め、2031年のCAGRは7.55%と見込まれており、低プロファイル添加剤市場を牽引しています。中国における電気自動車の急増と政府主導のインフラ整備が複合材料の採用を後押しする一方、現地のサプライヤーは熱硬化性樹脂の生産能力を拡大しています。インドの自動車産業の拡大と韓国の電子機器輸出も追い風となっています。BASFの南京拠点の拡大は、地域生産への戦略的注力を浮き彫りにしています。

北米は、EVプラットフォームの立ち上げ、航空宇宙産業の再建、風力発電設備の更新キャンペーンに支えられ、第2位となりました。米国には高度な樹脂ラボやプルトラージョンラインが設置されており、メキシコはOEM工場への近接性を活かして部品の現地生産を推進しています。ダウ社の風力発電用ブレード用樹脂プログラムは、同地域の技術力を際立たせています。

続いて欧州は、バイオベース低プロファイル添加剤の採用を加速させる厳しい持続可能性要件が特徴です。ドイツの高級自動車ブランドはホワイトボディ部品に複合材料を採用しており、北欧諸国は再生可能エネルギーへの投資を大型タービンブレードに注いでいます。エボニック社のリグニンプログラムやBYKのVOCフリー界面活性剤は、この地域のイノベーションへの取り組みを象徴しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車産業における高性能SMC(シート成形コンパウンド)配合材への需要の増加

- EVの軽量化規制の加速

- 鉄筋(コンクリート構造物を補強するために用いられる鉄筋)の代替

- 繊維強化プラスチック(FRP)の新たな用途

- リグニンとヒマシ油由来のバイオベースLPAへの注目が高まっている

- 市場抑制要因

- 架橋用スチレンモノマーを含む不飽和ポリエステル樹脂の高重合収縮

- 熱可塑性複合材料との競合

- 熱硬化性部品の修理可能性の限界

- バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- ポリスチレン系

- ポリ酢酸ビニル系

- PMMA系

- 高密度ポリエチレン(HDPE)

- ポリエステル系

- 純飽和ポリエステル

- PU改質飽和ポリエステル

- その他の製品タイプ(EVA、SAN、バイオ由来)

- 用途別

- 射出成形・圧縮成形(SMC/BMC)

- プルトラージョン

- 樹脂トランスファー成形(RTM)

- ハンドレイアップ

- スプレーアップ

- エンドユーザー産業別

- 自動車・輸送

- 建築・建設

- 電気・電子機器

- 産業機械

- その他(消費財、船舶)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- ALTANA AG

- AOC

- Arkema

- Ashland

- Clariant

- Composites One

- Evonik Industries AG

- INEOS

- Link Composites Pvt. Ltd.

- Mechemco

- Mitsubishi Chemical Group Corporation

- Monachem

- Poliya

- Polynt S.p.A

- Scott Bader Company Ltd

- Swancor

- Synthomer Plc

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日