液化天然ガス(LNG):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Liquefied Natural Gas (LNG) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073473

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

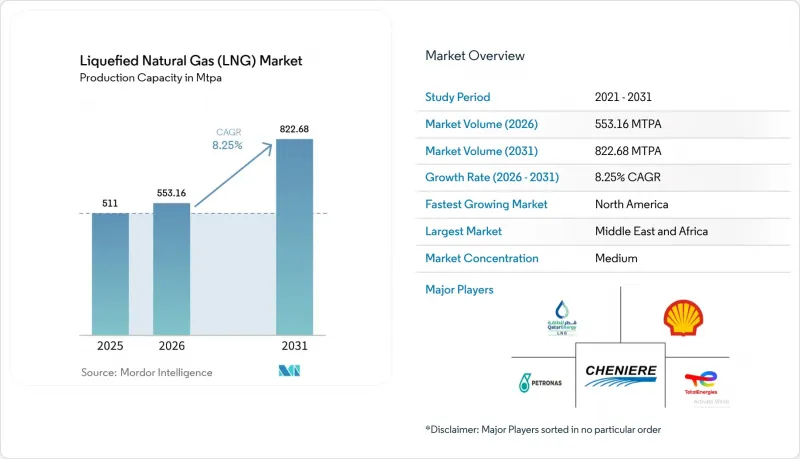

Mordor Intelligenceによると、2026年の液化天然ガス(LNG)市場規模は553.16 MTPAと推定されており、2025年の511 MTPAから拡大し、2031年には822.68 MTPAに達すると予測されています。

2026~2031年にかけては、CAGR8.25%で成長すると見込まれています。

本レポートは、インフラタイプ(LNG液化プラント、LNG再ガス化施設、LNG輸送フリート)、最終用途(発電、産業・製造、その他)、規模(大規模、中規模、小規模)、立地(陸上と海上)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。

世界の液化天然ガス(LNG)市場の動向と洞察

アジア太平洋のガス発電プロジェクトの急増に伴い、中流部門のLNG引取契約が求められています

アジア太平洋の電力事業者は100bcmを超える新たな再ガス化能力を増強しており、インドは2030年までにガス消費量を60%増加させる計画です。各国の脱炭素化目標により、石炭からガスへの転換が加速しており、LNG供給と電力購入契約を直接結びつける統合契約が促進されています。この緊密な連携により、資金調達リスクが低減され、プロジェクトの銀行融資適格性が向上し、液化天然ガス市場に対する長期的な需要が強化されます。

欧州のIMO~2020硫黄規制を契機とした、船舶用燃料としてのLNGの急速な普及

世界のLNG燃料フリートは2024年に33%増加して638隻となり、2028年までに1,200隻を超えると予想されています。コンテナ船会社がLNG推進船の載貨重量トン数の60%を占めており、198の港湾におけるバンカーインフラの整備を加速させています。液化天然ガス(LNG)市場は、将来の排出規制体制への準拠を可能にするバイオLNGの取り組みにより、さらなる勢いを得ています。

EPCコストの高騰とモジュール製造のボトルネックによるFIDの長期化

2024年に最終投資決定(FID)に至った生産能力はわずか14.8MTPAにとどまり、コストが20~30%急騰し、人手不足も重なり、大幅に減少しました。設備価格の高騰にもかかわらず、モジュール式建設が支持を集めていますが、遅延が生じれば2027~2029年にかけて供給ギャップが生じ、液化天然ガス市場全体に変動をもたらす可能性があります。

セグメント分析

液化プラントは2025年の売上高の42.60%を占め、液化天然ガス市場内で最も高い割合となっています。カタール、米国、オーストラリアにおける生産能力の拡大が、2031年のCAGR10.75%という予測の基盤となっています。電動コンプレッサーや炭素回収技術により排出量が削減され、統合型大手企業の競合がさらに高まっています。

このセグメントのエコシステムには現在、904隻のLNG運搬船が含まれており、その多くは温室効果ガス排出強度を抑制する低メタンスリップエンジンを搭載しています。FSRUは、特に欧州のにおいて輸入の伸びを加速させており、2021年以降、年間77 MMtpyの再ガス化能力を追加し、LNG市場におけるモジュール式展開の有効性を裏付けています。

発電部門は2025年時点で需要の37.70%を占め、アジアにおけるLNGから電力への統合プロジェクトを通じて拡大を続けています。こうしたプロジェクトは、ターミナル、貯蔵、発電の各資産を統合することで、信用リスクを低減し、LNG市場における存在感をさらに強めています。

船舶用燃料供給は、CAGR13.55%を見込んでおり、用途別では最も高い成長率を示しています。フリート数、港湾燃料供給ネットワーク、バイオLNGのパイロット事業は、持続的な成長を示唆しており、海運産業は液化天然ガス市場においてダイナミック貢献要因としての地位を確立しつつあります。

地域別分析

中東・アフリカは、2025年の市場シェアの27.60%を占めました。カタールのノース・フィールドが2027年までに年間77MTPAから126MTPAへと生産能力を拡大することは、同地域の主導的地位を確固たるものにし、欧州のとアジア間の輸送ルートの柔軟性を高めます。アラブ首長国連邦やモーリタニアでの新規事業が市場に厚みを加えていますが、ホルムズ海峡を通過するタンカーの保険コストは、液化天然ガス市場にとって依然として運用上の懸念事項となっています。

北米は、豊富なシェールガスと、2025年に稼働を開始する年間13.3 MTPAの輸出プラントに牽引され、2031年までのLNG市場においてCAGR10.25%が見込まれています。カナダのキティマット(Kitimat)の操業開始やヘンリー・ハブ(Henry Hub)連動契約により、買い手の関心は高まっていますが、一時的許可手続きの停滞により、2020年代半ばの最終投資決定(FID)の展望は控えめとなっています。

アジア太平洋は引き続きLNG市場における最大の輸入拠点であり、中国は2024年に7,864万トンを輸入する見込みです。フィリピンやベトナムといった新規輸入国が顧客基盤を拡大する一方、島嶼部への供給においては小規模なLNG流通が勢いを増しています。日本や韓国における再生可能エネルギーの成長や水素のパイロット事業は、同地域の消費に長期的な不確実性をもたらしています。

欧州では、2021年以降、再ガス化能力を44%拡大し、ロシアからのパイプライン供給量を補うために複数のFSRUを導入しました。季節的な需要の急増によりプレミアム価格が維持されており、EUのメタン規制の施行が迫っていることから、液化天然ガス市場全体でサプライチェーンのモニタリングが強化される見込みです。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋のガス・トゥパワープロジェクトの急増:中流部門のLNG引取契約を求める動き

- 欧州のIMO~2020硫黄規制導入後の船舶用燃料としてのLNGの急速な普及

- パーミアン盆地の随伴ガス生産により、米国メキシコ湾岸の輸出ターミナル用に低コストの原料ガスが確保

- 浮体式LNG技術が、アフリカの孤立した沖合ガス田の開発を可能に

- 中国の産業用ボイラーにおける石炭からガスへの転換施策が、スポットLNG輸入を牽引

- OECD市場におけるエネルギー集約型データセンターから、確実な低炭素電力供給に対する需要の高まり

- 市場抑制要因

- EPCコストの高騰とモジュール製造のボトルネックによるFIDの長期化

- 再生可能水素の競合により、北東アジアにおける長期LNG契約への意欲が低下

- 米国とカナダにおける新規LNG輸出許可に関する規制上のモラトリアム

- 主要な要衝(ホルムズ、スエズ)における地政学的リスク、LNG輸送保険コストの高騰

- サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- インフラタイプ別

- LNG液化プラント[陸上液化、浮体式LNG(FLNG)、中規模(1~5MTPA)、小規模(1MTPA以下)]

- LNG再ガス化施設[陸上輸入ターミナルと浮体式貯蔵・再ガス化設備(FSRU)]

- LNG輸送フリート[貯蔵方式別(モス式と膜式)、船体サイズ別(Q-Max、Q-Flex、標準型)のLNG運搬船、LNGバンカリング船]

- 最終用途別

- 発電

- 産業・製造

- 住宅・商用

- 輸送(船舶用燃料供給、大型道路輸送、鉄道)

- 規模別

- 大規模(5MTPA以上)

- 中規模(1~5MTPA)

- 小規模(1MTPA以下)

- 立地別

- 陸上

- 海上(FLNGとFSRU)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- QatarEnergy LNG(Qatargas)

- Shell plc

- Cheniere Energy Inc.

- TotalEnergies SE

- Petronas

- Novatek

- Chevron Corporation

- Exxon Mobil Corporation

- Woodside Energy Group

- Equinor ASA

- Sempra Infrastructure

- Venture Global LNG

- ENI SpA

- KOGAS

- Mitsui O.S.K. Lines

- Golar LNG

- BW LNG

- Technip Energies

- Bechtel Corporation

- Fluor Corporation

- KBR Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日