燃料電池:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fuel Cell - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073466

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

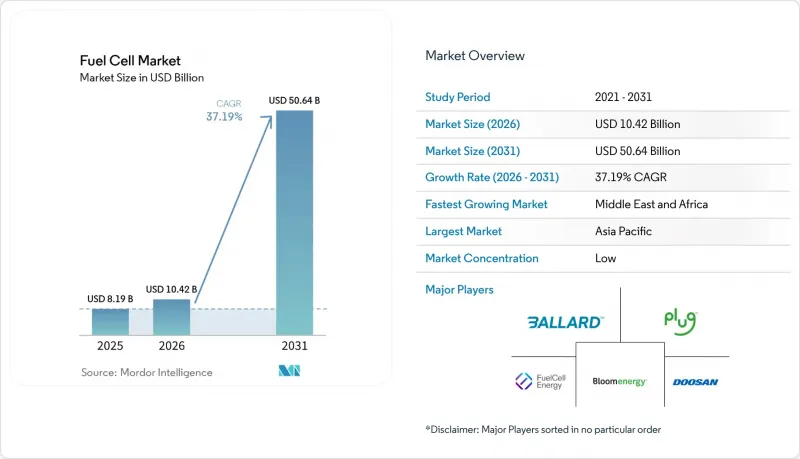

Mordor Intelligenceによると、燃料電池市場の規模は2025年に81億9,000万米ドルと評価され、2026年の104億2,000万米ドルから2031年までに506億4,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは37.19%となる見込みです。

本レポートは、技術別(高分子電解質膜型燃料電池、固体酸化物型燃料電池、アルカリ型燃料電池、その他)、燃料タイプ別(水素、天然ガス、アンモニア、その他)、用途(自動車用と非自動車用)、エンドユーザー産業(運輸、公益事業、商業・産業、その他)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。

世界の燃料電池市場の動向と洞察

グリーン水素とブルー水素の製造コストの低下

電解槽の設備投資額は2025年に1キロワットあたり2,100米ドルまで低下し、2030年までに1,494米ドルに達すると予測されており、これにより太陽光発電が豊富な地域では水素の均等化価格が1キログラムあたり2米ドルを下回る見込みです。この傾向により、ディーゼルや天然ガスとの価格差が縮小し、フォークリフト、通信塔、分散型発電といったセグメントに新たな機会がもたらされます。1キログラムあたり1.50~2.50米ドルのブルー水素は、低コストのガスが利用可能な地域では依然として採算性が確保されており、再生可能エネルギーの供給が拡大するまでの橋渡し的な役割を果たします。サウジアラビアの1日あたり600トンの生産能力を持つNEOM複合施設のような、政府が支援するプロジェクトは、初期段階のギガスケール施設のリスクを軽減し、輸出のベンチマークを確立します。これと相まって、再生可能エネルギーの出力抑制(カリフォルニア州では2024年に2.4 TWhが削減されました)により、電力価格がマイナスとなる時間帯が生まれ、水素コストをさらに引き下げます。これらの動向が相まって、モビリティと据置型使用事例における燃料電池市場の経済性が強化されます。

アジア太平洋の自動車メーカーのFCEVへの取り組み

トヨタは2030年までに年間7万5,000台の燃料電池車の生産を目標としており、現代自動車は2027年までに年間3万台の生産を目指し、9,300億ウォンを投じて工場を建設中です。こうした動きは、短期的な小売市場の低迷(2025年上半期の韓国におけるFCEV販売台数は27.2%減少)にもかかわらず、長期的な自信を示しています。トヨタの第3世代スタックは、耐久性を2倍の1万時間に延長し、プラチナ使用量を30%削減したことで、大型トラックの総所有コストを低減しました。中国では、車両1台あたり最大30万人民元の地方自治体のインセンティブが、国による補助金の段階的廃止を一部相殺しており、バスや物流の自社保有車両の導入が維持されています。全体として、確固たる生産能力がサプライチェーンへの投資を支え、燃料電池市場の規模拡大を後押ししています。

日本と韓国以外における水素充填インフラの不足

日本では160カ所、韓国では200カ所の水素ステーションが稼働していますが、米国ではわずか60カ所(そのほとんどがカリフォルニア州)にとどまり、欧州では250カ所(その40%がドイツ)となっています。こうした不均衡な整備状況により、乗用車の利用はフリートや実証地域に限定され、より広範な普及が抑制されています。中国には500カ所のステーションがありますが、地域的に沿岸部の拠点に偏っており、内陸部の省ではサービスが不十分です。1カ所あたり200万~400万米ドルの資本コストと、高い水素供給価格が、民間投資家の慎重な姿勢を招いています。2024年の供給不足時にカリフォルニア州で15カ所のステーションが一時閉鎖されたことは、消費者の信頼を損ない、導入初期段階における脆弱性を浮き彫りにしました。

セグメント分析

高分子電解質膜(PEM)方式は、自動車セグメントでの圧倒的なシェアにより、2025年の売上高の70.1%を占めました。しかし、電力会社が60%の電気効率と燃料の柔軟性を重視していることから、固体酸化物(SOX)方式は2031年までにCAGR48.1%を達成すると予想されており、これはPEM方式の2倍のペースとなります。ブルーム・エナジー社のプラットフォームは、現在は天然ガスで稼働していますが、100%水素への移行が可能であり、インフラ面の障壁を低減します。アルカリ系システムは4.2%のシェアを占めていますが、その用途は航空宇宙と潜水艦プロジェクトに限定されています。リン酸型、溶融炭酸塩型、直接メタノール型燃料電池が残りのシェアを占めていますが、ガスエンジンやリチウムイオン蓄電池との競合に直面しています。Ceres Powerのスチールセル構造のように、製造コストを40%削減する革新技術により、燃料電池市場における技術の選択肢は広がりつつあります。

水素は2025年の需要の65.3%を供給しており、既存の生産インフラと幅広いスタック互換性がその基盤となっています。天然ガス由来の水素は導入件数の26.9%を占めており、その大部分は北米の据置型SOFCアレイに導入されています。ここでは、パイプラインが整備されているため、供給コストが低くなっています。アンモニアはベースラインで8%ですが、海運事業者がゼロカーボン燃料への転換を進めるにつれ、CAGR51.8%が見込まれています。日本郵船(NYK)とSamsung重工業は、世界のアンモニア貿易ネットワークを活用し、2028年までにアンモニアを燃料とするSOFC搭載船の就航を予定しています。メタノールとバイオガスはニッチな役割を担っていますが、より広範な燃料電池市場で規模を拡大するには、それぞれが効率性と不純物に関する課題を克服する必要があります。

地域別分析

アジア太平洋は2025年に売上高の57.5%を占め、2031年までCAGR36.8%で拡大すると予測されています。日本では160カ所の水素充填ステーションと40万戸の住宅が導入を牽引しており、韓国では5,000億ウォンを投じた水素ロードマップが国内サプライヤーを支援しています。中国では、500カ所のステーションネットワークと各省による補助金により、小売市場の低迷にもかかわらず、バスや物流車両の導入が支えられています。インドや東南アジアはインフラ面で遅れをとっていますが、オーストラリアは再生可能エネルギーの余剰を背景に、将来の輸出拠点としての地位を確立しつつあります。トヨタが事業を拡大する一方でHondaが縮小するなど、OEMの戦略が分かれていることは、市場への信頼感が不均一であることを浮き彫りにしていますが、全体としては燃料電池市場における地域のリーダーシップを強化しています。

北米は2025年に売上高の22.3%を占め、CAGR34.2%で成長すると予想されています。カリフォルニア州は60カ所のステーションと1台あたり24万米ドルの車両購入補助金を軸にインフラを整備しており、連邦政府による水素生産1キログラムあたり3米ドルの税額控除がこれを補完しています。プラグパワー社のフォークリフトエコシステムが資材運搬セグメントを支配する一方、ニコラ社は長距離貨物輸送を対象にしています。カナダでは、40%の投資税額控除により水力資源を活用したグリーン水素の生産が促進されていますが、バンクーバーやトロント以外の地域では水素ステーションのネットワークが依然として希薄です。メキシコの初期の取り組みは、国境を越えるトラック輸送回廊に重点を置いています。施策の継続性と電解槽のコスト低下が、この地域の今後の展開を左右することになると考えられます。

2025年、欧州のシェアは15.8%でした。ドイツの100カ所のステーションとIPCEI Hy2Techによる資金提供が主導的地位を支えており、規則2024/1610によりトラックへの導入が加速しています。北欧諸国は、再生可能エネルギーの余剰電力を活用して、輸出志向のグリーン水素を生産しています。ニーダーザクセン州とロンバルディア州におけるアルストム社の列車は、鉄道牽引への適用可能性を実証しています。英国とフランスは、戦略のばらつきを反映して、導入密度において他国に後れを取っています。中東・アフリカは4.4%のシェアを占めていますが、2026~2027年の稼働開始を目指す84億米ドルのNEOMプロジェクトと10億米ドルのマスダール・ADNOC複合施設に牽引され、CAGR38.7%で最も急速に成長する見込みです。南米は2.5%のシェアにとどまり、依然として初期段階にあります。チリとブラジルは、国内消費国というよりは輸出供給国としての位置づけを強めています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 最近の動向と進展

- 市場促進要因

- グリーン水素とブルー水素の製造コストの低下

- アジア太平洋の自動車メーカーのFCEVへの取り組み

- 大型輸送セグメントにおける政府のゼロエミッション規制(北米とEU)

- データセンターにおける長時間バックアップ電源の需要

- 海運セグメントの脱炭素化目標が燃料電池の導入を加速

- オンサイト分散型発電に対する企業のネットゼロ投資

- 市場抑制要因

- 日本と韓国以外の地域における水素充填インフラの不足

- PGMとニッケル価格の変動がスタックコストを押し上げている

- 高硫黄含有環境下におけるSOFCの性能劣化

- 米国の建築基準における認証の不備が、据置型設備の導入を遅らせている

- サプライチェーン分析

- 規制展望

- 技術展望

- ポーテのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 高分子電解質膜型燃料電池(PEMFC)

- 固体酸化物型燃料電池(SOFC)

- アルカリ型燃料電池(AFC)

- その他[リン酸型燃料電池(PAFC)、溶融炭酸塩型燃料電池(MCFC)、直接メタノール型燃料電池(DMFC)]

- 燃料タイプ別

- 水素

- 天然ガス/メタン

- アンモニア

- その他(メタノール、バイオガス)

- 用途別

- 自動車用(乗用車、バス・長距離バス、トラック、資材運搬機器、鉄道、船舶)

- 非自動車用(据置型電源、可搬型電源、マイクロコージェネレーション)

- エンドユーザー産業別

- 運輸

- 公益事業

- 商業・産業

- その他(防衛、住宅)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Ballard Power Systems Inc.

- Plug Power Inc.

- FuelCell Energy Inc.

- Bloom Energy Corporation

- Doosan Fuel Cell Co., Ltd.

- Cummins Inc.(Hydrogenics)

- Toshiba Energy Systems & Solutions Corp.

- Panasonic Corporation

- Horizon Fuel Cell Technologies Pte. Ltd.

- Intelligent Energy Ltd.

- Nuvera Fuel Cells, LLC

- SFC Energy AG

- Mitsubishi Power Ltd.

- Hyundai Mobis Co., Ltd.

- Toyota Motor Corporation

- Nikola Corporation

- Ceres Power Holdings plc

- Ballard Motive Solutions Ltd.

- PowerCell Sweden AB

- AFC Energy plc

- Advent Technologies Holdings Inc.

- Gencell Ltd.

- Proton Motor Power Systems plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日