医療用電源:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Power Supply - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073453

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

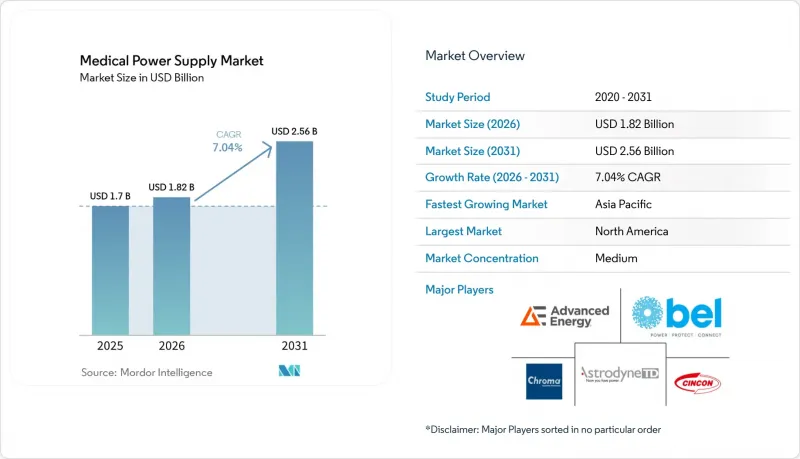

Mordor Intelligenceによると、医療用電源市場の規模は2025年に17億米ドルと評価され、2026年の18億2,000万米ドルから2031年までに25億6,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは7.04%となる見込みです。

本レポートは、技術別(AC-DC電源とDC-DC電源)、タイプ別(オープンフレーム、密閉型、その他)、出力範囲別(0~50W、51~200W、その他)、用途別(診断・イメージング機器、患者モニタリング、手術・生命維持、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医療用電源市場の動向と洞察

GaNとSiCスイッチングデバイスによる急速な小型化

ワイドバンドギャップ半導体により、95%を超える変換効率を維持しつつ、スイッチング周波数を1 MHz以上に引き上げることが可能となり、臨床用と携帯型機器用のより小型軽量の電源が実現しています。300 mm GaNウエハーへの移行により、製造コストが30%削減され、ハイエンドプラットフォーム以外のセグメントでの採用が促進されています。Cambridge GaN Devicesが調達した3,200万米ドルのシリーズC資金調達など、投資家からの支援は、さらに30%の省エネポテンシャルに対する信頼を示しています。医療機器OEM各社は、これらのメリットを活用して製品の設置面積を最大40%縮小し、小規模なクリニックに適したコンパクトなCTとMRIシステムを導入することで、医療サービスが行き届いていない地域における診断へのアクセスを拡大しています。

外来診療センターにおけるイメージング機器の導入拡大

イメージングサービスが病院から移行するにつれ、変動する電力環境に対応した電源ユニットの需要が高まっています。Vizientの報告によると、外来診療センターが受診能力を拡大するにつれ、CTとPETスキャンの実施件数は2桁の伸びを示しています。ノースカロライナ・バプティスト病院での最近の取り組みのように、研究用スキャナーを臨床用途に転用する動きは、この分散化の動向を如実に示しています。電源ユニットには、強力なEMI抑制機能、柔軟な入力電圧範囲、モジュール式の拡大性が求められ、段階的な機器導入やAIを活用したイメージングワークフローをサポートする必要があります。

IEC 60601-1「第4版」EMC対応改修コスト

EMC規制の強化とリスク管理プロトコルの導入により、コンプライアンス対応は著しく複雑化しています。約3週間に及ぶ検査サイクルに加え、欧州の認定機関の処理能力の不足により、中小企業では直接コストが15~25%増加しています。多くのOEMは、製品発売を遅らせ、イノベーションを阻害するEUのMDR(医療機器規制)によるボトルネックを回避しつつ、米国市場への参入を優先しています。スケジュールを管理し、利益率を維持するためには、社内の規制対応チームへの投資や、設計段階からのコンプライアンス対応が不可欠となっています。

セグメント分析

AC-DCデバイスは、施設の商用電源に直接接続される大型イメージング機器や手術システムに広く採用されていることから、2025年には医療用電源市場の77.15%を占めました。DC-DC電源は、厳しい効率要件を満たす複数の安定化レールを必要とするモジュール式電子機器の普及に後押しされ、2031年までCAGR10.35%を記録すると予測されています。医療用電源市場では、AC-DCの信頼性が依然として重視されていますが、OEMのロードマップでは、電力の分配や熱的ホットスポットの軽減を目的として、オンボードのDC-DCステージを組み込む傾向が強まっています。TracoとRecomのGaNベースDC-DCコンバータは、現在95%以上の効率と500 kHzのスイッチングを実現しており、基板面積を40%削減しています。携帯型輸液ポンプ、酸素濃縮器、ウェアラブル診断機器の複雑化に伴い、サプライヤー各社は、より広範な医療用電源市場における新たな収益源を獲得するため、DC-DC製品のラインナップを拡充しています。

病院の資本設備においては、数キロワット級のAC-DCブロックが依然として不可欠です。しかし、ディストリビューター各社によると、ハンドヘルド型心電図機器や内視鏡システム用の小型DC-DCモジュールへの受注構成が着実にシフトしており、小型の高周波設計に対する将来の需要が高まっていることが裏付けられています。2031年までに、DC-DCユニットの売上高が30%を超える可能性があり、医療用電源市場における競争上の位置づけが一変する可能性があります。継続的な効率向上、ガルバニック絶縁技術、デジタルテレメトリの統合が、既存企業と特殊の新規参入企業との差別化を促進しています。

2025年には、密閉型アーキテクチャが売上高の36.20%を占めました。これは、手術室や集中治療室における厳格な感染管理基準やEMIシールドのニーズを反映したものです。しかし、医療現場が在宅や地域クリニックへと移行するにつれ、2026~2031年にかけて、外部アダプターは9.25%という堅調なCAGRを示すと見込まれています。医療用電源市場では、患者を高電圧から隔離する設計が評価されており、OEM各社はタイプBF用途の認証を取得したクラスIIの外部型電源アダプタの採用を進めています。SL PowerのMEシリーズは、家庭用機器用に2XMOPPの絶縁性能と50µA以下の漏れ電流閾値を満たすなど、アダプタの進化を体現しています。

コスト重視の分析機器では、空気の流れや筐体への統合により筐体の必要性が相殺されるため、オープンフレーム基板が引き続き採用されています。構成可能なプラットフォームにより、SKUの迅速なカスタマイズが可能となり、特殊イメージングや検査室自動システムの設計サイクルが短縮されます。修理可能性やリサイクル可能性を促進する環境規制により、医療用電源市場全体でモジュール式のアプローチがさらに強化されています。これに伴い、サプライヤーはメンテナンスダッシュボードにデータを供給するデジタルテレメトリーオプションを拡充しており、北米のや欧州のでパイロット事業として展開されている「Power-as-a-Service(PaaS)」モデルを支援しています。

地域別分析

北米は2025年に売上高の36.80%を占め、国内の医療機器支出1,560億米ドルと、市場投入までの期間を短縮するFDAの合理化された承認プロセスがこれを支えています。2025会計年度の国防保健プログラムにおける機器近代化用402億7,000万米ドルの予算配分が、需要をさらに押し上げています。脱炭素化への高い注目により、ESGスコアカードを導入している病院において、効率90%を超えるGaN電源の急速な普及が進んでいます。

アジア太平洋は、インドのデバイス市場が「生産連動型インセンティブ(PLI)」の恩恵を受けて500億米ドルの市場規模を目指していることから、2031年までに9.45%という最も高いCAGRで推移する見込みです。地域のOEM各社はGaNとSiCの生産能力を拡大していますが、課題は依然として残っています。研究開発費は経費のわずか0.5%にとどまり、精密磁気部品やコンデンサについては輸入への依存度が高いままです。貿易摩擦が発生した場合、このセクタの年間売上高から236億米ドルが減少する可能性があり、サプライチェーンのレジリエンス確保の必要性が浮き彫りになっています。

欧州の厳格なMDR(医療機器規則)の枠組みにより、適合性の確保が複雑化しています。約50万タイプの医療機器をカバーする認定機関はわずか43機関にとどまっており、承認の大幅な遅延が生じています。それにもかかわらず、強力な持続可能性に関する規制や公共部門のエネルギー目標により、超高効率な医療用電源ソリューションへの関心は維持されています。MedTech Europeは、イノベーションのパイプラインを維持しつつ、グリーンインフラへの医療システム投資を支援するための規制改革を提唱しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GaNとSiCスイッチングデバイスによる急速な小型化

- 外来診療施設におけるイメージング機器の導入拡大

- 在宅患者モニタリング機器の急増

- 脱炭素化の義務化が、変換効率90%超のPSUを後押し

- デジタル制御・遠隔モニタリング型供給ユニット(Power-as-a-Service)

- 市場抑制要因

- IEC 60601-1「第4版」のEMC対応改修費用

- 高電圧MOSFETの半導体サプライチェーンの変動性

- 中国の磁気部品とコンデンサにおける関税によるコスト急騰

- 1インチ以下のオープンフレーム設計における熱管理上の制約

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- 産業の魅力-ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 消費者の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 技術別

- AC-DC電源

- DC-DC電源

- タイプ別

- オープンフレーム

- 密閉型

- 外部/アダプター

- 構成可能/モジュール式

- 出力範囲別

- 0~50W

- 51~200W

- 201~1,000W

- 1,000W以上

- 用途別

- 診断・イメージング機器

- 患者モニタリング

- 手術・生命維持

- 在宅医療機器

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Advanced Energy Industries Inc.

- Astrodyne TDI Corp.

- Bel Power Solutions(CUI Inc.)

- Chroma Systems Solutions Inc.

- Cincon Electronics Co. Ltd

- Cosel Co. Ltd

- Delta Electronics Inc.

- FRIWO AG

- GlobTek Inc.

- Inventus Power

- Mean Well Enterprises Co. Ltd

- Murata Power Solutions Inc.

- Powerbox International AB

- Power-One Inc.(Bel Fuse)

- Puls GmbH

- RECOM Power GmbH

- Shenzhen Huyssen Power Co. Ltd

- SL Power Electronics

- Spellman High Voltage Electronics Corp.

- SynQor Inc.

- TDK-Lambda Corporation

- Traco Power Group

- TT Electronics plc

- Vitec Power GmbH

- Wall Industries Inc.

第7章 市場機会と今後の動向

- ホワイトスペースとアンメットニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日