北米の幹細胞:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Stem Cell - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073452

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

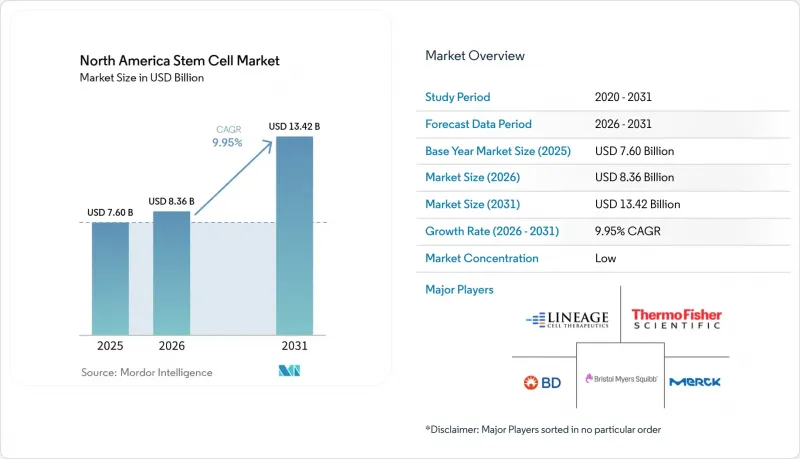

Mordor Intelligenceによると、北米の幹細胞市場規模は、2025年の76億米ドルから2026年には83億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR9.95%で推移し、2031年には134億2,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(成体幹細胞、誘導多能性幹細胞など)、用途(神経疾患、整形外科治療など)、治療タイプ(同種移植療法、自家移植療法など)、エンドユーザー(病院・専門クリニックなど)、および地域(米国、カナダ、メキシコ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米幹細胞市場の動向と洞察

FDAによるファストトラックおよびRMAT指定の加速

RMATの適用範囲拡大により、従来の開発期間が半減し、北米の幹細胞市場は新たな局面を迎えました。小児の移植片対宿主病(GVHD)に対するremestemcel-Lの承認は、間葉系幹細胞の有効性を実証するとともに、スポンサー各社が神経学や心臓病学の分野でも同様の申請を行う後押しとなりました。希少眼疾患に対する初のカプセル化同種遺伝子治療薬である「Encelto」は、革新的な送達プラットフォームに対する規制当局の寛容さをさらに示しています。効力アッセイに関するコンセンサスが得られるにつれ、業界アナリストは、2028年までにRMAT承認が少なくとも25の異なる適応症を網羅し、北米幹細胞市場が世界の規制動向の指標としての地位を確固たるものにするものと予想しています。

既製MSCプラットフォームへのプライベート・エクイティ資金調達の急増

2,000万米ドルを超えるシリーズAおよびシリーズBの資金調達ラウンドでは、現在、自動化された同種製造ラインが日常的にターゲットとなっています。Kincell Bio社が、多目的間葉系幹細胞(MSC)の生産拡大にのみ充てることを目的として2,200万米ドルを調達したことは、規模の経済によるメリットが見込めるプラットフォームへの投資家の関心が強まっていることを裏付けています。自動化が成熟すれば、1回分あたりのコストが50万米ドルから5万米ドルに低下すると予測される中、北米の幹細胞市場では、ベンチャーキャピタル主導による、同地域初の垂直統合型「細胞工場」の建設競争が繰り広げられています。

GMP規模の同種細胞製造における高い製造原価

GMPグレードの同種療法は、厳格な品質管理と熟練労働力の需要により、依然として従来の生物製剤の3~4倍のコストがかかります。Ori Biotech社の自動化プラットフォームは70%の人件費削減を約束していますが、新興企業にとっては依然として設備投資が障壁となっています。受託開発・製造機関(CDMO)は、一部の分野で生産能力過剰に直面する一方で、専門的な能力の不足にも悩まされており、これが価格の変動を引き起こし、市場全体の経済性に影響を与えています。

セグメント分析

2025年、北米の幹細胞市場において、成体幹細胞が51.25%のシェアを占めました。これは、数十年にわたる安全性データと、合理化された規制上の先例に支えられたものです。整形外科、血液学、自己免疫疾患における確固たる臨床的利用により、継続的な需要が確保されていますが、大量投与を要する適応症においては、依然として生産規模の拡大に制限があります。誘導多能性幹細胞(iPS細胞)は、現時点では市場規模は小さいもの、CRISPR技術の導入や密閉型バイオリアクターの導入により生産経済性が一新され、CAGR9.71%で市場を拡大しています。

AIを活用した培養の最適化により、iPS細胞(iPSCs)のバッチ失敗が削減され、コストが圧縮されると予想されており、これにより、遺伝子編集された細胞株は今後10年間で広範な同種移植への展開が可能になると見込まれます。倫理的な制約により、ヒト胚性幹細胞はニッチな研究プログラムに限定され続けており、その結果、成体幹細胞およびiPS細胞株が、北米の幹細胞産業の商業的中心を形成することになるでしょう。これらの製品タイプ間の競争の構図は、純粋に科学的な考慮事項というよりも、製造の経済性によってますます左右されるようになっており、各社は安全性、有効性、および商業的実現可能性の最適なバランスを模索しています。

2025年の売上高のうち、整形外科手術が24.75%を占めました。これは、外科医の慣れ親しんだ手法や保険償還の仕組みに沿った、確立された関節内および脊椎への応用が寄与したものです。しかし、パーキンソン病、脊髄損傷、多発性硬化症を対象とした初のヒト臨床試験において、持続的な機能改善が実証されるにつれ、神経疾患の適応分野はCAGR11.21%を記録すると予測されています。

外傷性脳損傷および神経損傷に対する米国防総省からの堅調な資金提供により、トランスレーショナル研究のパイプラインが加速し、民間保険者間の信頼が高まっています。腫瘍学、心血管、創傷ケアの各分野は付随的な成長機会を提供しますが、北米の幹細胞市場全体における製品原価の懸念を和らげるためには、製造プロセスの歩留まり向上を継続的に図る必要があります。応用分野の動向は、技術的な実現可能性よりもアンメットニーズによってますます牽引されており、各社は、従来の医薬品では得られない独自の治療効果を幹細胞が提供できる疾患に焦点を当てています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- FDAのファストトラックおよびRMAT指定の迅速化

- 既製MSCプラットフォームへのプライベート・エクイティ資金調達の急増

- 米国における病院付属幹細胞センターの拡大

- CRISPRとiPSCパイプラインの統合

- 戦争による負傷に対する再生医療プログラムに対する国防総省および退役軍人省(VA)の助成金

- 企業の脱炭素化政策が「グリーン・バイオプロセシング」の需要を後押し

- 市場抑制要因

- GMP規模の同種細胞製造における高い製造原価

- 州ごとに異なる償還規則

- 自家血供給チェーンにおけるドナー不足のリスク

- 腫瘍形成性の懸念により、多能性幹細胞の承認が遅れている

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 成体幹細胞

- 人工多能性幹細胞

- ヒト胚性幹細胞

- その他の製品タイプ

- 用途別

- 神経障害

- 整形外科治療

- 腫瘍性疾患

- 心血管疾患

- 外傷および創傷

- その他の用途

- 治療タイプ別

- 同種療法

- 自家療法

- 同系療法

- エンドユーザー別

- 病院および専門クリニック

- 学術研究機関

- バイオ医薬品・バイオテクノロジー企業

- 幹細胞バンク

- その他のエンドユーザー

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Becton, Dickinson & Company

- Merck KGaA(Sigma-Aldrich)

- Lonza Group AG

- Mesoblast Ltd.

- Fate Therapeutics Inc.

- Bristol-Myers Squibb(Bluebird Bio)

- Lineage Cell Therapeutics

- BrainStorm Cell Therapeutics

- Osiris Therapeutics

- STEMCELL Technologies Inc.

- Miltenyi Biotec

- AlloSource

- Organogenesis Holdings

- Gamida Cell Ltd.

- Pluristem Therapeutics

- Cynata Therapeutics

- Takara Bio Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日