デスクトップ仮想化:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Desktop Virtualization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073443

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

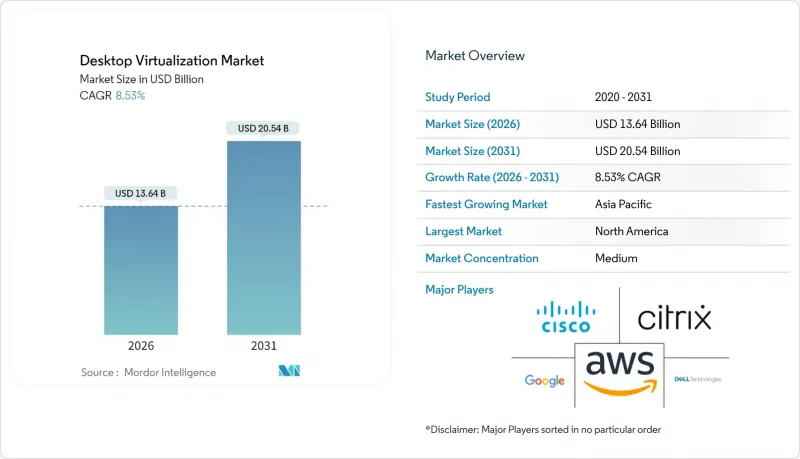

Mordor Intelligenceによると、デスクトップ仮想化市場の規模は2026年に136億4,000万米ドルと推定されており、予測期間(2026年~2031年)においてCAGR8.53%で推移し、2031年には205億4,000万米ドルに達すると見込まれています。

本レポートは、デスクトップ配信プラットフォーム(ホスト型仮想デスクトップ、ホスト型共有デスクトップ、Desktop-As-A-Service)、導入形態(オンプレミス、クラウド)、エンドユーザー業種(金融サービス、医療、小売・Eコマースなど)、組織規模(中小企業(SME)、大企業)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のデスクトップ仮想化市場の動向と洞察

BYOD(個人所有端末の業務利用)ポリシーの急増

企業は、ハードウェア費用の削減やハイブリッドワークの支援を目的としてBYODプログラムを導入していますが、管理対象外のエンドポイントは、マルウェアやデータ流出のリスクに企業資産をさらしています。NIST特別刊行物800-46 Rev. 3では、連邦政府機関に対し、VDIセッションを開始する前にデバイスの状態チェックを実施するよう求めており、民間企業の最高情報セキュリティ責任者(CISO)も、サイバー保険の要件を満たすためにこの推奨事項を採用しています。デスクトップ仮想化は、個人用デバイスへピクセルデータのみをストリーミングすることで、機密性の高いワークロードと一般向けオペレーティングシステムとの間にエアギャップを構築します。JPMorgan Chaseは2025年に6万人のトレーダーにVDIを導入し、従業員が自宅のネットワークから作業を行う間も、アルゴリズムモデルをデータセンターのエンクレーブ内に留めることを可能にしました。ゼロトラストの枠組みが成熟するにつれ、セッション開始前にデバイスの健全性とユーザーの身元を確認する条件付きアクセスポリシーが、デスクトップ仮想化市場の普及を加速させています。

クラウドホスト型デスクトップおよびDaaSの急速な普及

クラウドネイティブのVDIがオンプレミス構築に取って代わっています。これは、ITチームが数年前からピーク時の容量を予測する必要がなくなったためです。従来の予測方式では、遊休ハードウェアの発生やパフォーマンスのボトルネックが生じていました。Azure Virtual DesktopとAWS WorkSpacesは2025年にオートスケーリング機能を導入し、平均セッション密度が80%を超えると90秒以内に追加のコンピューティングリソースを起動できるようになりました。シーメンスなどの企業は、200の地域別VDIクラスターを3つのAzureリージョンに統合し、データセンターのリース契約を解消することで、年間1,800万ユーロ(1,944万米ドル)のコスト削減を実現しました。マルチクラウド展開は現在、ベンダーロックインに対するヘッジ手段となっており、企業の3分の1がデータ主権の規制を満たすために、2つ以上のハイパースケーラーでデスクトップを運用しています。

オンプレミスVDIインフラの高額な初期費用

社内VDIスタックを構築するには、ハイパーバイザーライセンス、共有ストレージアレイ、およびGPU対応サーバーが必要であり、ネットワークのアップグレードを行う前の段階で、ユーザー1人あたり2,500米ドルを超える費用がかかる場合があります。企業は、ハードウェア障害時にもサービスを維持するためにN+1の冗長性を確保する必要があり、事実上、サーバーへの支出が2倍になります。ハイパーコンバージドソリューションは複雑さを軽減しますが、それでも資本投資が必要であり、中小企業にとっては更新サイクルを通じてその費用を償却するのが困難です。その結果、多くの中小企業は、インフラ、パッチ適用、サポートを月額料金にまとめた「Desktop-as-a-Service(DaaS)」のサブスクリプションを好んでおり、これによりコスト曲線が変化し、オンプレミス機器への支出が減少しています。

セグメント分析

ホスト型仮想デスクトップは2025年の市場収益の45.92%を占めましたが、Desktop-as-a-Service(DaaS)のデスクトップ仮想化市場規模は、2031年まで年率11.52%で成長すると予測されています。クラウド経由で提供されるデスクトップは、ハイパーバイザーの管理を不要にすると同時に、管理者がすべてのセッションに対して同一のセキュリティ基準を適用することを可能にします。マイクロソフトは2025年にAzure Virtual DesktopとIntuneを統合し、物理エンドポイントと仮想エンドポイント間のポリシー継承を可能にしました。小売業などの季節変動の激しい業界では、休暇期間中にユーザー数が300%増加しますが、これはホスト型共有サーバーでは対応できない使用事例です。一方で、株式取引における低遅延の要件は、依然として取引所エンジンに近い場所に設置されたプライベートVDIクラスターの利用を正当化するものです。シトリックスの報告によると、オンプレミス顧客の68%が規制の厳しいニッチ市場で事業を展開しており、ハイブリッド環境の共存が予測期間を通じて継続することが示されています。VMware Horizon Cloud Next-Genに代表される新たなコンテナ配信モデルは、Dockerでパッケージ化されたWindowsアプリをHTML5ブラウザ経由でストリーミングすることで、境界線をさらに曖昧にしています。

ホスト型共有デスクトップは、標準化されたワークロードが主流である学術研究所やコールセンターにおいて、ニッチな成長を見せています。Desktop-as-a-Service(DaaS)は、共有サーバーを悩ませてきた管理上の制約を取り除き、契約業者が近隣のセッションに影響を与えることなく、プロジェクト固有のプラグインをインストールできるようにします。GPUの分割利用により、クラウドホスト型デスクトップは、レンダリング中にのみ4 GBのスライスを確保してデザイナーに提供できるようになり、アイドル時の過剰なコストを削減しています。ベンダー各社は、ブルームバーグ端末や監査ログ機能を組み込んだ金融向けDaaSパッケージなど、業界特化型のバンドルを販売しており、汎用ライセンスに比べて20%のプレミアム価格を設定しています。その結果、デスクトップ仮想化市場は、単一のアーキテクチャに収束するのではなく、提供形式の多様化が進み続けています。

2025年にはクラウドが市場価値の60.44%を占めており、ハイパースケーラーがCPU使用率70~80%を達成するにつれて、デスクトップ仮想化市場におけるクラウドのシェアはさらに拡大する見込みです。ワークステーションのプロビジョニングに要する時間が10分となり、オンプレミス構築の3日というリードタイムを凌駕しつつあります。AWSは2025年、195米ドルの「WorkSpaces Thin Client」を発売しました。これはクラウドセッションに直接起動し、エッジデバイスにおけるWindowsライセンスコストを削減します。データグラビティの影響により、地震モデリングやゲノム解析のワークロードはオンプレミスに留まっていますが、これらの分野でさえ、外部委託業者向けにクラウドデスクトップを確保するハイブリッド構成の実験が行われています。ハイパーコンバージドアプライアンスは、コンピューティング、ストレージ、ネットワークをスケールアウト型ノードに統合することで運用上の負担を軽減し、従来のSANと比較して5年間の総所有コストを28%削減します。

欧州のGDPRにおけるローカライゼーション条項により、多くの企業は地域境界内でホストされるプライベートクラウドへと移行しており、世界の移行傾向にもかかわらず、オンプレミスへの投資が維持されています。Nutanix AHV 7.0では動的なGPU割り当て機能が追加され、ワークロードの統合とハードウェアの更新時期の先送りが可能になりました。製造現場のロボットへの往復遅延を10ミリ秒未満に抑える必要があるエッジ工場においては、ローカルノードが依然として不可欠です。しかし、AWS、Azure、Google Cloudは、主要サービスを都市圏内に提供するメトロ・エッジ・ゾーンを展開しており、プライベートクラスターの遅延に関する主張の説得力を弱めています。予測期間を通じて、ほとんどの組織は、経営幹部向けにオンプレミスで永続型デスクトップを運用しつつ、臨時スタッフ向けにクラウド席をバースト的に利用するようになるでしょう。これは、イデオロギー的なものではなく、実用的な観点に基づく導入の分岐を示しています。

地域別分析

北米は、早期のハイブリッドワーク導入義務化と潤沢なクラウド予算により、2025年の売上高で37.21%を占め、首位となりました。導入が新規導入からライセンス更新や容量調整へと移行するにつれ、成長は現在、鈍化傾向にあります。地域のベンダーは、公共部門との契約獲得を可能にするFedRAMP HighおよびStateRAMP認証を通じて、他社との差別化を図っています。

アジア太平洋地域は、CAGR13.26%を記録し、世界最速の成長が見込まれています。中国の「データセキュリティ法」は国内でのデータ保存を義務付けており、多国籍企業はセッションを海外地域を経由させるのではなく、現地のVDIクラスターを導入するよう迫られています。インドの「デジタル・インディア」計画による資金投入により、光ファイバーネットワークとハイパースケールデータセンターが拡大しており、これらは教育機関や地方自治体の診療所における大規模導入の前提条件となっています。チャイナモバイルなどの通信事業者が提供するエッジノードにより、往復遅延が20ミリ秒未満に短縮され、GPUを多用する編集スイートも、目立った遅延なくクラウド上で実行できるようになっています。

欧州では、引き続き着実な導入が進んでいます。GDPRのローカライゼーション規則により、プライベートクラウドやソブリンクラウドの利用が促進されており、CISPEによると、2025年には企業の62%が加盟国内でVDIを運用していました。中東諸国の政府は国家クラウドインフラに投資しており、サウジアラビアの公共投資基金(PIF)は、政府のデスクトップをホストするデータセンターに64億米ドルを割り当てています。南米とアフリカでは、ブロードバンドのコストや税制により総所有コスト(TCO)が押し上げられているため、まだ発展途上の段階にとどまっていますが、ブラジルやケニアでの5G固定無線パイロット事業は、2028年までに転換点となる可能性を示唆しています。多国籍企業にとって、デスクトップ仮想化市場は、単一の世界の展開体制ではなく、データ居住地法によって規定される地域ごとのサイロへと細分化されつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- BYOD(Bring-Your-Own-Device)ポリシーの急増

- クラウド型デスクトップおよびDaaSの急速な普及

- 一元化されたセキュリティおよびコンプライアンスの必要性

- CAD/CAEユーザーにおけるGPU仮想化によるコスト削減

- エッジコンピューティングを活用した低遅延VDIの導入

- データ居住規制が国内VDIを後押し

- 市場抑制要因

- オンプレミス型VDIインフラの初期導入コストの高さ

- ネットワークの遅延と帯域幅の制約

- 複雑なマルチセッションOSライセンシングモデル

- ARMベースのエンドポイントにおけるGPUパススルーの制限

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デスクトップ配信プラットフォーム別

- ホスト型仮想デスクトップ(HVD)

- ホスト型共有デスクトップ(HSD)

- Desktop-as-a-Service(DaaS)/その他の形態

- 展開別

- オンプレミス

- クラウド

- エンドユーザー業界別

- 金融サービス

- ヘルスケア

- 小売・Eコマース

- 製造業

- IT・通信

- 政府・公共部門

- 教育

- その他のエンドユーズ業界

- 組織規模別

- 中小企業(SME)

- 大企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services, Inc.

- Citrix Systems, Inc.

- Cisco Systems, Inc.

- Dell Technologies Inc.

- Google LLC

- Fujitsu Limited

- Hewlett-Packard Inc.

- Huawei Technologies Co., Ltd.

- IGEL Technology GmbH

- Leostream Corporation

- Microsoft Corporation

- NEC Corporation

- Nutanix, Inc.

- NComputing Co., Ltd.

- Oracle Corporation

- Parallels International GmbH

- Red Hat, Inc.

- Sangfor Technologies Inc.

- Scale Computing, Inc.

- Stratodesk Corporation

- Tencent Cloud Computing(Beijing)Co., Ltd.

- Omnissa LLC

- VMware, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日