コハク酸:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Succinic Acid - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073442

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

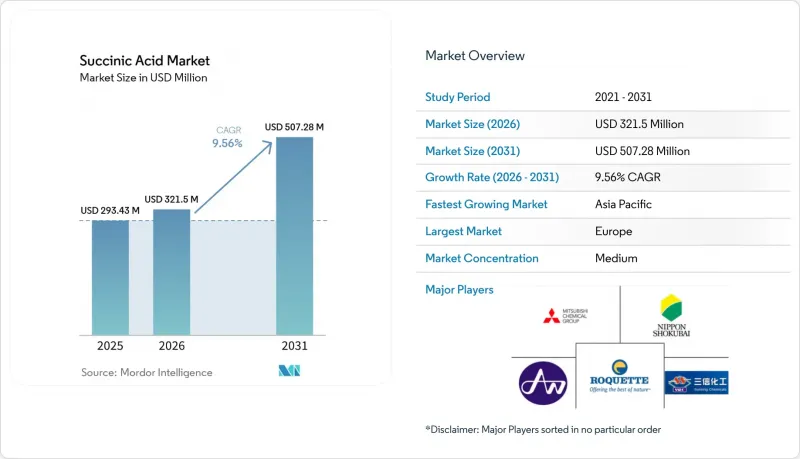

Mordor Intelligenceによると、2026年のコハク酸の市場規模は3億2,150万米ドルと推定されており、2025年の2億9,343万米ドルから拡大し、2031年には5億728万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 9.56%で成長すると見込まれています。

本レポートは、製品タイプ(石油由来およびバイオ由来)、グレード(工業用/技術用、食品用、医薬品用、化粧品用)、用途(工業用化学品、食品・飲料、医薬品、パーソナルケア・化粧品、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のコハク酸市場の動向と洞察

生分解性ポリマーへの需要の高まり

ポリブチレンコハク酸(PBS)の生産は、コハク酸需要の主要な成長要因として浮上しており、自動車および包装業界では、従来のプラスチックに代わる生分解性代替品の使用が義務付けられています。ミュンヘン工科大学の研究者らは、海洋細菌であるVibrio natriegensを用いて発酵効率の飛躍的な向上を実現し、従来の24~48時間のサイクルと比較して、生産時間を2~3時間に短縮しました。この技術的進歩により、これまでバイオ由来コハク酸の競合力を制限していた発酵プロセスのスケーラビリティという重大なボトルネックが解消されました。ポリマーメーカーは、循環型経済に関する規制に対応するため、PBS生産にバイオ由来コハク酸の使用をますます指定するようになっています。特に欧州では、拡大生産者責任(EPR)の枠組みにより、生分解性でない包装材料に対して罰則が科されているためです。

バイオ由来化学物質に対する規制面の支援

バイオ由来化学物質へのインセンティブをめぐる政府の政策枠組みが具体化しており、米国エネルギー省が2025年に開催した「持続可能な化学円卓会議」では、コハク酸が産業の脱炭素化に向けた優先プラットフォーム化学物質として特定されました。バイオ由来化学物質への需要の高まりを受け、各国はバイオテクノロジーへの取り組みに多額の投資を行っています。2024年の科学技術省のデータによると、インド政府は国内における高性能バイオテクノロジー製造を促進するため、「BioF3(経済・環境・雇用に向けたバイオテクノロジー)」政策を打ち出しました。FDAが食品用途におけるコハク酸を「一般に安全と認められる物質(GRAS)」として承認したことで、食品・飲料の配合における使用拡大に向けた規制上の障壁が取り除かれ、調味料や肉製品については最大許容レベルが設定されました。こうした規制上の承認により、バイオ由来のコハク酸生産者には優遇的な市場アクセスがもたらされる一方で、実績のある生産能力を持つ既存メーカーに有利な品質基準が確立されています。

商業規模の生産インフラの不足

BioAmberを含むいくつかの先駆的な企業の倒産により、利用可能な生産能力が減少しただけでなく、製造インフラへの新規投資も阻害されています。発展途上地域では、発酵施設の建設に必要な技術的専門知識や資金調達の手段が不足しており、生産は既存の化学製造拠点に集中しています。バイオベース生産の特殊性により、従来の化学プラントとは異なる設備やプロセスが求められるため、既存施設の転用が制限され、資本要件が増大しています。原料のサプライチェーンの整備は、生産能力の需要に追いついておらず、特に前処理インフラへの投資を必要とする非食品系バイオマス原料については、その遅れが顕著です。

セグメント分析

バイオ由来のコハク酸は、2026年から2031年にかけてCAGR 11.02%で成長すると予測される一方、石油由来のコハク酸は2025年時点で58.82%の市場シェアを維持しています。バイオベース生産の成長率が高いのは、規制要件や企業の環境目標に後押しされ、持続可能な製造手法の採用が進んでいることを反映しています。バイオベース生産への移行は、世界の持続可能性への取り組みや、業界全体で高まる環境意識と合致しています。石油由来の生産は、確立されたインフラと低コストにより市場での主導的地位を維持しており、特に価格への敏感さが環境への懸念を上回る産業用途においてその傾向が顕著です。

石油由来生産のコスト面での優位性は、数十年にわたるプロセスの最適化と、既存施設における規模の経済に起因しています。バイオ由来の代替品は、食品、医薬品、化粧品などのプレミアムセグメントで支持を広げています。これらの分野では、持続可能性への要求が高価格を正当化し、消費者の嗜好が購買決定に影響を与えています。これらのプレミアムセグメントでは、環境に配慮した製品に対するエンドユーザーの需要に後押しされ、バイオ由来の生産方法に伴う追加コストを吸収する意欲が高まっています。

地域別分析

欧州は、バイオ由来化学物質を支援する確立された規制の枠組みと成熟した製造インフラを活かし、2025年には31.64%の市場シェアを占めています。ドイツとフランスは、下流工程の加工や流通を円滑にする統合型化学コンビナートを擁し、地域内の生産能力を牽引しています。同地域における包装材料に対する拡大生産者責任(EPR)の枠組みは、バイオ由来のコハク酸から製造される生分解性ポリマーに対する優先的な需要を生み出しています。

アジア太平洋地域は、中国、インド、東南アジアにおける急速な工業化と製造能力の拡大に牽引され、2026年から2031年にかけてCAGR10.31%を記録し、最も急成長する地域として台頭しています。ベトナムにおけるバイオ由来1,4-ブタンジオール生産に向けたヒョソン社の10億米ドルの投資は、同地域がバイオ由来化学品製造において戦略的な位置づけにあることを示す好例であり、同施設は2026年までに年間5万メートルトンの生産能力を目指しています。化学製造分野における中国の優位性は、コハク酸生産の規模拡大に向けた確立されたインフラを提供しており、一方、インドでは成長を続ける製薬およびパーソナルケア産業が、高品位製品への需要拡大を生み出しています。この地域は、バイオベース生産のための費用対効果の高い原料となる稲わらやトウモロコシの茎など、豊富な農業廃棄物原料の恩恵を受けています。産業の脱炭素化と循環型経済の発展を支援する政府の政策は、地域全体におけるバイオベース化学品の導入に好ましい条件を作り出しています。

北米は、低コストのアジア生産からの競争圧力に直面しているにもかかわらず、市場において重要な存在感を維持しています。米国農務省の2024年バイオマス・サプライチェーン報告書は、豊富な原料の入手可能性を主要な競争優位性として挙げており、確立された農業インフラが再生可能原料の供給を支えています。米国エネルギー省の持続可能な化学円卓会議は、産業の脱炭素化に向けたプラットフォーム化学物質としてコハク酸を優先しており、国内生産の発展に向けた政策支援を行っています。カナダにおけるBioAmber社の商業化失敗の経験は、リスク管理や市場開発戦略における教訓となっており、現実的なコスト予測と市場価格の想定の重要性を浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生分解性ポリマーの需要の増加

- バイオベース化学物質に対する規制上の支援

- 酸度調整剤および風味増強剤としての食品・飲料分野での用途拡大

- パーソナルケアおよび化粧品分野における需要の拡大

- バイオベース生産技術の進展

- 環境に優しい溶剤および工業用化学薬品の需要の高まり

- 市場抑制要因

- 高い生産コスト

- 商業規模の生産インフラが限られている

- エネルギー集約型の浄化処理が環境上のメリットを損なっている

- 代替となるバイオ由来の酸との競合

- サプライチェーン分析

- 規制展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 石油由来

- バイオベース

- グレード別

- 工業用/テクニカルグレード

- 食品グレード

- 医薬品グレード

- 化粧品グレード

- 用途別

- 工業用化学品

- 食品・飲料

- 医薬品

- パーソナルケア・コスメ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Roquette Freres

- Mitsubishi Chemical Group

- Nippon Shokubai Co., Ltd.

- Air Water Performance Chemical Inc.

- Jinan Finer Chemical Co., Ltd

- Anhui Sunsing Chemicals

- Haihang Group

- Henan GP Chemicals Co.,Ltd

- Kunshan Odowell Co. Ltd

- Royal DSM(Reverdia)

- Wenzhou Blue Dolphin New Material Co., Ltd

- Ensince Industry Co., Ltd

- Carl Roth GmbH+Co. KG

- Axiom Chemicals Pvt. Ltd.

- LCY Biosciences Inc.

- Fengchen Group Co.,Ltd

- Shandong Biotech

- Shandong Feiyang Chemical

- Spectrum Chemical Mfg.

- Thermo Fisher Scientific

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日