データセンター用ブレードサーバー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Data Center Blade Server - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073441

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

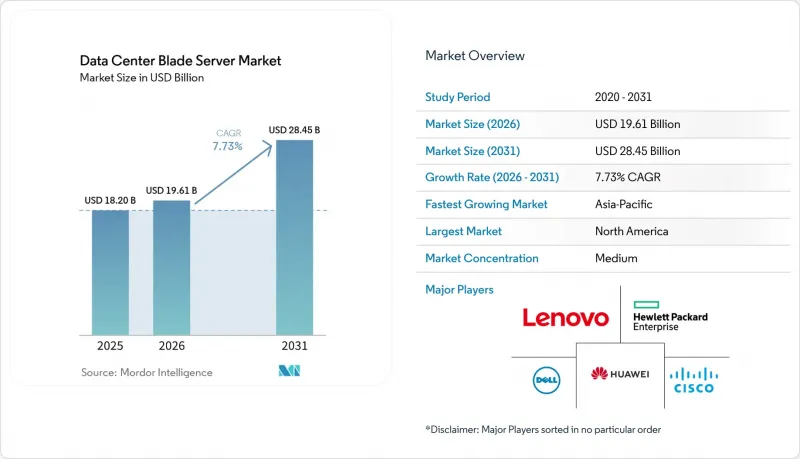

Mordor Intelligenceによると、2026年のデータセンター用ブレードサーバーの市場規模は196億1,000万米ドルと推定されており、2025年の182億米ドルから拡大し、2031年には284億5,000万米ドルに達すると予測されています。

2026~2031年にかけてのCAGRは7.73%となる見込みです。

本レポートでは、産業をデータセンターティア(ティア1、ティア2、その他)、フォームファクター(ハーフハイトブレード、フルハイトブレード、その他)、エンドユーザー産業(BFSI、製造、その他)、データセンタータイプ(ハイパースケーラー/クラウドサービスプロバイダ、その他)、地域(アジア太平洋、欧州、その他)ごとに分類しています。市場予測は金額(米ドル)ベースで提示されています。

世界のデータセンター用ブレードサーバー市場の動向と洞察

AI/MLワークロードに対応するラックレベルの電力密度の急増

AI推論とトレーニングクラスターにより、ラックの電力密度は従来型10~15 kWから30~50 kWへと拡大しています。Open Compute ProjectのOSAI仕様は、250 kWから1 MWのラックアーキテクチャを目標としており、ブレードベンダーに対し、高効率の電圧レギュレータや直接液冷の統合を促進しています。DellのPowerEdge XE9680Lは、シャーシレベルの気流、コールドプレートループ、AI専用アクセラレータが、サーマルスロットリングを起こすことなく共存できることを実証しています。国際エネルギー機関(IEA)は、AIに特化したデータセンターの電力消費量が2030年までに945 TWhに達する可能性があると予測しており、これにより、電力効率に優れたブレード設計が事業者戦略の中心に据えられています

エッジクラウドの融合が、マイクロモジュラー型データセンターの導入を加速

5Gの展開や超低遅延サービスにより、コンピューティングがネットワークのエッジへと移行しており、配線と冷却が事前に整備された状態で出荷可能なマイクロモジュラー型データセンターへの需要が生まれています。Googleのモジュラー型エッジ施設に関する特許は、電力供給と熱交換機能を統合した、セキュアなマルチテナント型ラックアセンブリの重要性を裏付けています。通信事業者は、6,000億米ドルの設備投資計画のうち相当な割合をこうしたエッジサイトに割り当てており、これによりブレードベンダーには、限られた設置スペースに合わせて設計されたクォーターハイトのノードを供給する好機が生まれています

シリコンフォトニクスと800GbEバックプレーンへの移行による設備投資の急増

フォトニック集積回路と800GbEファブリックへの移行により、レイテンシと帯域幅の向上が期待されますが、新しいシャーシ、ミッドプレーンコネクタ、リタイマーカードが必要となります。各国の規制当局は効率性の向上を認めている一方で、特に中堅企業においては、初期導入に多額の資本コストがかかる点に注意を促しています。CXLを介したメモリ分散化に関する調査では、投資回収に数年を要することが示唆されており、通信事業者はアップグレードを段階的に実施せざるを得ない状況にあります

セグメント分析

2025年、ティア3施設はデータセンターブレードサーバー市場の42.05%を占めました。これは、そのN+1冗長性プロファイルが、主流のエンタープライズSLAと合致しているためです。ティア4サイトは、数は少ないも、AIトレーニングクラスターからのフォールトトレランス需要により、CAGR 11.63%で成長すると予測されています。この勢いにより、ティア4は100%液冷シャーシとシリコンフォトニクス相互接続技術の実証の場としての地位を確立しています。

通常、エッジ集約や支社ワークロードに対応するティア1とティア2施設の運営事業者は、コスト管理を維持しつつ、より優れた自動化を実現するために、標準化されたブレードを採用しています。Infrastructure Masonsのレポートによると、現在の電力消費量の増加の90%はAIモデルのトレーニングに起因しており、この負荷は現在、より高い電力消費量とラック密度に対応しなければならない小規模なサイトにも波及しています。その結果、ベンダー各社は、低ティアのルームにコンテインメントアイルやリアドア型熱交換器を後付けできるキットを包装化しており、データセンター用ブレードサーバー市場全体の勢いを維持しています。

2025年には、ハーフハイトのブレードが売上高の48.02%を占め、デュアルソケットCPU、十分なDIMMスロット、ほとんどの仮想化やデータベースタスクに対応するPCIe拡大機能を備えています。これらは、エンタープライズ用コロケーションラックの主力製品であり続けています。フルハイトモデルは、インメモリ分析など、クアッドソケットでメモリに依存するワークロードに対応し続けています。

クォーターハイトとマイクロブレードノードは、10Uシェルフあたり16~32個のコンピューティングスレッドを収容できるため、限られたエッジ設置スペースに最適であり、CAGR13.39%という最も急速に成長しているセグメントとなっています。現在、ベンダー各社はこれらのコンパクトなスレッドにGPUアクセラレータを統合しており、携帯電話基地局でのリアルタイム推論を可能にしています。Open Rack v3仕様との互換性により、同一キャビネット内での混在展開が可能となり、データセンターブレードサーバー市場におけるエッジ展開の潮流を支えています。

地域別分析

2025年、北米はデータセンターブレードサーバー市場の41.88%を占めました。これは、バージニア州北部、テキサス州、シリコンバレーにおけるハイパースケール・キャンパスが牽引したものです。ローレンスバークレー国立ラボの試算によると、2023年の米国のデータセンターの電力消費量は176 TWhに達しており、施設のPUEを低減する水冷式ブレードサーバーの導入が急務となっています。カナダとメキシコでは、地域によるソブリンクラウドや災害復旧ゾーンを通じて、需要が徐々に増加しています。

アジア太平洋は、2026~2031年にかけてCAGR11.92%を記録し、最も急速に成長している地域です。中国では大規模なAIクラウドクラスターが展開されている一方、インドではデジタル経済の目標に追いつくため、2030年までに設置容量を1.35GWから5GWに拡大する必要があります。シンガポールの施策枠組みでは、高密度ブレードや熱回収チラーを組み込んだ設計に対して、容量ライセンスを優先的に付与しています。日本とオーストラリアでは、海底ケーブル陸揚げ局に沿ってエッジインフラを拡大し、コンテンツキャッシュ用にクォーターハイトのブレードを導入しています。欧州では、厳格な効率性とデータ主権に関する規制の下で着実な拡大が見られます。「エコデザイン2019/424」の改訂により、35°C以上の温水冷却に対応するブレードシャーシが推奨され、地域熱供給ループとの統合が容易になっています。中東・アフリカでは、フィンテックやゲーム産業の顧客用クラウドオンランプへの投資が活発化しています。南米では、ブラジルのインターネットエクスチェンジ・ハブ周辺に導入が集中しており、通信事業者は季節的なトラフィックのピークに対応するため、コンポーザブル・ブレードを導入しています。こうした地域による動向は、データセンターブレードサーバー市場の世界の重要性を裏付けています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ラックレベルの電力密度の急増により、AI/MLワークロードに対応

- エッジクラウドの融合により、マイクロモジュラー型データセンターの導入が加速

- 高いサーバー統合率により、OPEXと不動産コストが削減

- 水冷対応シャーシが規制上の優遇措置の対象に(EU、シンガポール)

- ハイパースケーラーによるコンポーザブルなディスアグリゲート型ブレードへの選好の高まり

- 市場抑制要因

- シリコンフォトニクスと800 Gb Eバックプレーンへの移行による設備投資の急増

- 独自シャーシエコシステムにおけるサプライヤーの集中

- マルチファブリック・ディスアグレゲート型アーキテクチャの管理におけるスキルギャップ

- ORANと5Gの収益化の遅れが、通信事業者のデータセンターのROIを長期化させている

- サプライチェーン分析

- 規制状況とサステナビリティの動向

- 技術動向(PCIe 6.0、CXL 3.0、シリコンフォトニクス)

- ポーターのファイブフォース

- マクロ経済動向が市場に与える影響の評価

第5章 市場規模と成長予測

- データセンターティア別

- ティア1と2

- ティア3

- ティア4

- フォームファクター別

- ハーフハイトブレード

- フルハイトブレード

- クォーターハイト/マイクロブレード

- 用途・ワークロード別

- 仮想化とプライベートクラウド

- ハイパフォーマンスコンピューティング(HPC)

- 人工知能/機械学習とデータ分析

- ストレージ中心型

- エッジ/IoTゲートウェイ

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダ

- コロケーション施設

- エンタープライズとエッジ

- 最終用途産業別

- BFSI

- IT・通信/CSP

- 医療ライフサイエンス

- 製造とインダストリー4.0

- エネルギー・公益事業

- 政府・防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- シンガポール

- オーストラリア

- マレーシア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- チリ

- アルゼンチン

- その他の南米諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- Strategic Initiatives

- 市場シェア分析

- 企業プロファイル

- Cisco Systems Inc.

- Dell Technologies

- Hewlett Packard Enterprise

- Huawei Technologies Co. Ltd.

- IBM Corporation

- Fujitsu Ltd.

- Lenovo Group Ltd.

- NEC Corporation

- Oracle Corporation

- Super Micro Computer Inc.

- Inspur Group

- Quanta Cloud Technology

- Gigabyte Technology

- Hitachi Ltd.

- AMD(Pensando)

- Nvidia Corp.(Grace Superchip platforms)

- Marvell Technology(DPU-centric blades)

- Broadcom Inc.(Switch-on-Blade)

- Advantech Co. Ltd.

- Silicom Ltd.

- ZTE Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日