希ガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Noble Gas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073438

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

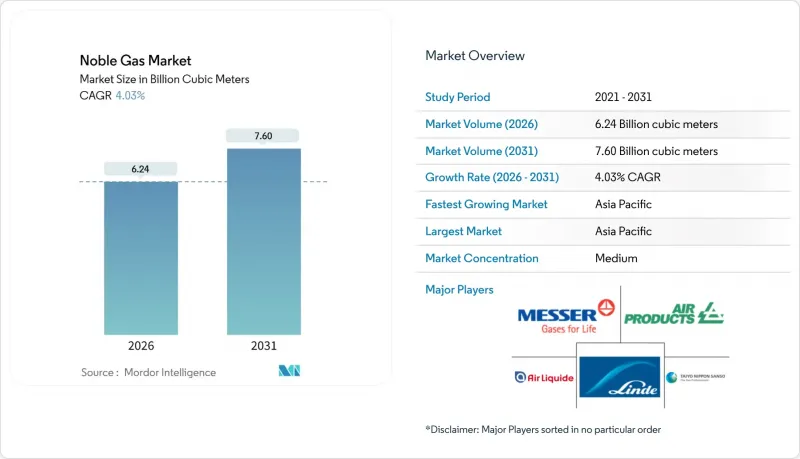

Mordor Intelligenceによると、希ガス市場の規模は2026年に62億4,000万立方メートルと推定されており、予測期間(2026~2031年)においてCAGR 4.03%で拡大し、2031年には76億立方メートルに達すると見込まれています。

本レポートは、タイプ別(ヘリウム、クリプトン、アルゴン、ネオン、キセノン、ラドン)と地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は、数量(立方メートル)ベースで提示されています。

世界の希ガス市場の動向と洞察

超高純度ヘリウムに対する医療需要の高まり

超伝導磁石を4.2ケルビンという極低温に維持するために依然として大量のヘリウムを必要とするMRIシステムの全世界での導入台数は、高齢化に伴うイメージングニーズの高まりを背景に増加しています。フィリップスの「BlueSeal」磁石はヘリウム消費量の大幅な削減に成功しましたが、導入済みの機器の大部分は依然として旧式の装置であり、ヘリウムに対する相当な需要が継続することが確実視されています。米国やドイツの病院では、スポット価格の上昇に対応し、価格の安定化を図るため、ヘリウムの補充契約期間を長期化させました。一方、日本では携帯型MRIの試作機が臨床検査を開始しており、需要のシフトが示唆されています。しかし、極低温冷却剤を使用しない設計はまだ初期段階にあるため、希ガス市場におけるヘリウム産業の需要の基盤として、医療セグメントは依然として重要な位置を占めています。

鉄鋼・自動車産業における溶接活動の復活

2024年、中国は大量の粗鋼を生産し、パンデミック前の生産量を回復させるとともに、シールド溶接におけるアルゴンの使用を加速させました。電気自動車用バッテリーパックの製造には99.996%以上の純度のアルゴンが必要であり、Teslaの上海工場だけで、中国の市場供給量の一部を消費しました。欧州の自動車メーカーは、溶接の溶け込みを深くするためにヘリウムを併用するレーザー・アークハイブリッド溶接へと移行しており、2024年にはドイツ、フランス、スペインにおける消費量が増加しました。製造業者は、欧州の電力価格の高騰を緩和するため、電力コストに連動した複数年契約を好んで採用しました。このように、溶接市場の堅調な動向が、希ガス市場におけるアルゴンの支配的な役割をさらに強固なものにしています。

ヘリウムとネオンの価格変動

2024~2025年にかけて、米国のヘリウムスポット価格は、クリフサイド貯蔵施設の操業停止やロシアからの輸出減少により変動しました。ネオン価格は、ウクライナが生産を停止した際に、より急激な高騰を見せました。中国のサプライヤーが市場に参入し、2025年に新規生産能力が稼働するまで高値で取引されました。大手半導体メーカーは数量保証契約を通じてリスクを回避しましたが、中小のOEMは利益率の圧迫に直面し、設備投資の鈍化につながりました。こうした変動性の高まりは、任意の消費を抑制するだけでなく、運転資金の需要を増大させ、希ガス市場の短期的な成長を鈍化させています。

セグメント分析

2025年、アルゴンは希ガス市場の出荷量の56.12%を占めました。これは、世界中の鉄鋼と自動車工場における金属不活性ガス溶接(MIG)やタングステン不活性ガス溶接(TIG)での定着した利用を反映したものです。中国における電気自動車の生産とバッテリーパックの製造の急増がアルゴンの需要を押し上げ、また、インドの「生産連動型インセンティブ(PLI)」制度による生産能力の拡大により、2025年を通じて高い引き取り量が維持されました。アルゴンに起因する希ガス市場の規模は、絶対値では拡大を続けると予測されていますが、ネオンの成長率がアルゴンを上回るため、そのシェアは徐々に低下していく見込みです。

ネオンは、極端紫外線(EUV)リソグラフィーにより、深紫外線(DUV)装置と比較してウエハー1枚あたりのガス消費量が3倍になることから、2031年までCAGR7.12%で成長すると予測されており、これは希ガスの中で最も速いペースです。ヘリウムの需要は、北米の鉱床の枯渇や価格変動によりエンドユーザーがリサイクルへと向かう傾向があったことから、小幅な上昇にとどまりました。クリプトンは複層ガラス規格により需要が徐々に増加し、キセノンは堅調な衛星打ち上げペースの恩恵を受けました。こうした変化にもかかわらず、アルゴンは依然として希ガス市場の基軸であり、一方、ネオンはポートフォリオ全体の再均衡を牽引する主要な成長要因となっています。

地域別分析

アジア太平洋は、2025年の希ガス市場規模の51.12%を占め、半導体ファブの建設、鉄鋼生産能力の拡大、電気自動車生産の加速に支えられ、2031年までCAGR5.64%で推移すると見込まれています。2025年、チップメーカーは3nmノードへと移行し、台湾と韓国におけるネオン消費量の増加につながりました。一方、2024年には、グジャラート州でAir Liquide社が新たな空気分離装置を稼働させたことを受け、インドでは数量が大幅に増加しました。市場を牽引する中国は、世界のアルゴン消費量において大きなシェアを占めました。

2025年、北米は安定したシェアを維持しましたが、カンザス州やテキサス州の従来型ヘリウム貯留層が枯渇しつつあるため、国内のヘリウム供給過剰状態から輸入依存へと移行しつつあります。一方、アルバータ州やサスカチュワン州の探査企業は、その供給ギャップを埋めるべく競い合っています。重要な動きとして、エアプロダクツ社はルイジアナ州に5億米ドルを投じ、メキシコ湾岸のガス流からのヘリウム回収に注力しています。欧州は、高い電力コストと老朽化した極低温インフラに苦慮しています。これらの課題により供給の柔軟性が制限されているため、産業大手のリンデ社やメッサー社は、新規施設の建設よりも既存施設の改修を優先しています。南米と中東は、ブラジルの鉄鋼生産とサウジアラビアの石油化学事業によって支えられています。この地域特有の需要は、GCC全域に広がるガルフ・クライオ社のネットワークによってさらに後押しされています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療セグメントにおける超高純度ヘリウムの需要の増加

- 鉄鋼・自動車セグメントにおける溶接活動の復活

- アジア太平洋の半導体ファブの拡大

- 積層造形用シールド周囲の状況の急速な普及

- アフリカとカナダにおける低炭素の一次ヘリウム鉱床の探査

- 市場抑制要因

- ヘリウムとネオンの価格変動

- エネルギー集約型の極低温分離コスト

- 重要ガスの輸出規制の強化

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- ヘリウム

- ヘルスケア

- 電子機器

- 溶接用被覆ガス

- リフティングガス

- 制御周囲の状況

- リーク検出

- 呼吸用混合ガス

- 分析用ガス

- その他の用途/エンドユーザー産業

- クリプトン

- 建設(複層ガラス)

- 照明

- エキシマレーザー

- その他の用途/エンドユーザー産業

- アルゴン

- 溶接用保護ガス

- エレクトロニクス半導体

- 照明

- その他の用途/エンドユーザー産業

- ネオン

- 電子機器(レーザー)

- ディスプレイ部品

- 照明

- その他の用途/エンドユーザー産業

- キセノン

- 照明

- 衛星

- 医療(麻酔薬)

- エレクトロニクス(フォトリソグラフィー)

- 電子機器(レーザー)

- プラズマ/AMOLEDスクリーン

- その他の用途/エンドユーザー産業

- ラドン

- ヘリウム

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- ベルギー

- 英国

- イタリア

- フランス

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・順位分析

- 企業プロファイル

- Air Liquide

- Air Products and Chemicals Inc.

- Airgas Inc.

- American Gas

- BASF SE

- Buzwair Industrial Gases Factories

- First Helium

- Gulf Cryo

- ITM Power

- Iwatani Corporation

- Linde plc

- MATHESON TRI-GAS INC.

- Messer North America, Inc.

- Praxair Technology, Inc.

- Ras Gas Company Limited

- Royal Dutch Shell PLC

- TAIYO NIPPON SANSO CORPORATION

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日