ポリスチレン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Polystyrene - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073426

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

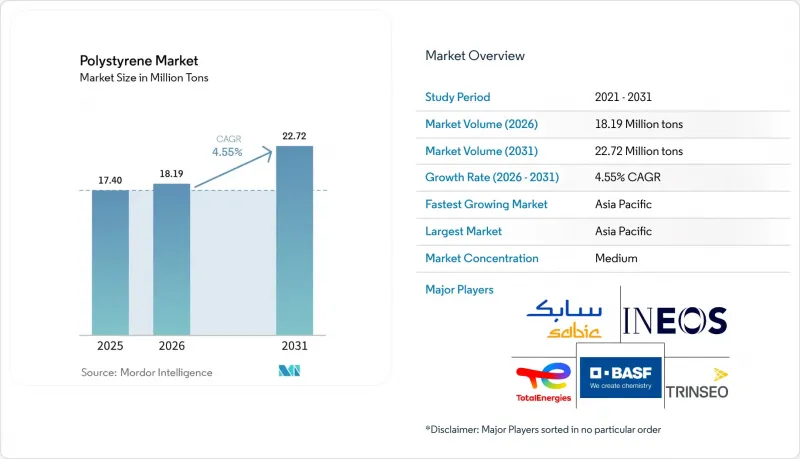

Mordor Intelligenceによると、ポリスチレン市場の規模は、2025年の1,740万トン、2026年の1,819万トンから、2031年までに2,272万トンへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.55%となる見込みです。

本レポートは、樹脂の種類(汎用ポリスチレン、高衝撃性ポリスチレンなど)、形状(発泡体、フィルム・シートなど)、エンドユーザー産業(包装、建築・建設、電気・電子など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は、数量(トン)単位で提示されています。

世界のポリスチレン市場の動向と洞察

Eコマースおよび外食産業向け包装の急成長

オンライン小売およびクイックサービスレストランの成長により、保護用包装材の出荷量は引き続き増加しています。特に、規制の適用除外が依然として一般的なアジア太平洋地域ではその傾向が顕著です。軽量なEPS緩衝材は、容積重量に基づく運賃を削減するため、段ボール製インサートに対してその地位を確立しています。ラテンアメリカや東南アジアの外食事業者は、代替となる堆肥化可能なポリマーのコストが依然として高すぎるため、断熱包装用の飲料用カップやクラムシェル容器に依存し続けています。北米では、成形繊維への投資により、クイックサービス向けの包装において発泡材が置き換えられ始めていますが、Eコマースの膨大な規模により、ポリスチレン市場は拡大を続けています。そのため、コスト、緩衝性能、消費者の認識のバランスを取るブランドは、二重調達戦略を維持しています。

省エネ基準がEPS/XPS断熱材の需要を押し上げる

2024年版「国際省エネ基準(International Energy Conservation Code)」およびASHRAE 90.1-2022では、壁および基礎の最低R値が引き上げられ、米国および欧州の建築外皮において、より厚いEPSおよびXPSボードに対する数年にわたる需要が生まれています。2024年に改定された欧州の「建築物のエネルギー性能に関する指令(Energy Performance of Buildings Directive)」では、2030年までに新築建築物に対してニアゼロエネルギー基準が規定されています。これに対応し、BASFはルートヴィヒスハーフェン工場でNeopor EPSの生産能力を5万トン増強し、2027年初頭に稼働開始する予定です。中国のGB 55015-2021も、高層住宅に対して同様の要件を定めており、これによりEPS断熱材は、包装分野における短期的な景気変動の影響を受けない構造的な成長の柱として定着しつつあります。

使い捨てPSの禁止と拡大生産者責任(EPR)手数料

2024年に全面施行されるEUの「使い捨てプラスチック指令」は、EPR(拡大生産者責任)手数料を課すもので、これにより加盟国全体でポリスチレン製食品容器のコストが15~25%上昇することになります。カリフォルニア州のSB 54法は、2032年までに使い捨て包装材に25%のリサイクル素材含有を義務付けており、繊維製クラムシェル容器や堆肥化可能なポリマーへの移行を加速させています。英国のプラスチック包装税(1トンあたり210.82ポンド)は、再生材含有率が30%未満のバージンPSの輸入に課せられており、台北およびソウルでは発泡スチロール製テイクアウト容器の段階的な禁止措置が開始されています。これらの措置により、需要の伸びは断熱材、電子機器、その他の耐久消費財分野へとシフトしています。

セグメント分析

汎用ポリスチレンは、2025年に発泡ポリスチレンが45.19%という圧倒的なシェアを占めるにもかかわらず、2031年までの年間平均成長率(CAGR)5.51%で、市場全体を上回る成長が見込まれています。汎用ポリスチレン(GPPS)の成長加速は、食品接触用包装の革新、特にその透明性、剛性、およびFDA準拠の配合を活かした射出成形ヨーグルトカップ、デザート容器、および分量調整用トレイの普及によるものです。2番目に大きな樹脂種である高衝撃性ポリスチレン(HIPS)は、冷蔵庫の内張り、テレビのベゼル、小型家電の筐体などの耐久消費財用途に用いられており、その靭性と寸法安定性により、汎用GPPSよりも高い価格が正当化されています。HIPSの需要は、家電製品の生産量と密接に関連しています。2025年上半期における中国の生産量が前年同期比11.77%増加したことが、射出成形工程におけるHIPSの消費を直接押し上げました。

発泡ポリスチレン(EPS)は、建築用断熱材や保護包装に牽引され、依然として生産量で首位を維持していますが、外食産業用途における規制上の逆風により、その成長率はGPPSを下回っています。EPS断熱材の需要は構造的なものであり、IECC 2024やASHRAE 90.1-2022といった建築エネルギー基準に結びついており、これらの基準では、商業用および住宅用の外皮に対してより高いR値が義務付けられています。BASFがルートヴィヒスハーフェンで進めている5万トンのネオポール(Neopor)生産能力拡張計画(2027年初頭の稼働開始を目標)は、使い捨て包装の禁止措置にもかかわらず、EPS断熱材の長期的な需要に対する同社の確信を裏付けています。

地域別分析

アジア太平洋地域は2025年の生産量の56.88%を占めており、2031年までCAGR5.66%で推移すると予測されています。中国では、2025年上半期に11.77%増加した家電製品の生産がHIPSの需要を下支えしている一方、建築基準「GB 55015-2021」により、住宅用高層ビルにおけるEPSの需要が堅調に推移しています。インドでは、医薬品コールドチェーンに対する政府の補助金により、EPS製輸送容器の使用が引き続き増加しており、また、StyrenixによるINEOSのタイ工場の買収により、東南アジア向けに10万トンの生産能力が追加されました。

北米は原料コスト面で優位性を保っており、エタンを原料とするスチレンが輸出を牽引し、2025年には前年比18%の増加を記録しました。IECC 2024などのエネルギー効率基準により、国内の断熱材需要は維持されていますが、カリフォルニア州での使い捨て製品禁止や、シアトルおよびポートランドの自治体条例により、外食産業向け発泡プラスチックの需要は縮小しています。INEOS社が2026年半ばまでにサーニアのスチレン工場を休止し、出荷先をメキシコ湾岸のハブへ転換することを決定したことを受け、カナダの供給情勢は再編が進んでいます。メキシコでは、家電メーカーがモンテレイやケレタロの産業クラスターに射出成形ラインを増設していることから、ニアショアリングの恩恵を受けています。

欧州の発泡ポリスチレン(EPS)市場は、二つの現実を同時に抱えています。厳格な「使い捨てプラスチック指令」による課税により、使い捨て食器の需要は減少している一方で、「エネルギー性能に関する建築物指令(EPBD)」の改正により、EPS断熱材の需要は持続的に伸びています。BASFのネオポール(Neopor)事業拡大は、ニアゼロエネルギー建築要件に連動した投資事例を体現しています。INEOSの「ResolVe」プログラムは、英国のプラスチック包装税の閾値およびEPR(生産者責任延伸)料金体系と整合しており、高利益率の用途へのアクセスを確保しています。成長率はアジア太平洋地域には及ばないもの、循環型経済の要件に沿ったセグメントでは堅調な伸びを維持しています。

南米はブラジルが中核となっており、同国では電子商取引や住宅建設がGPPSおよびEPSの使用量を押し上げています。アルゼンチンでは、マクロ経済の逆風により建設活動が制限されていますが、コルドバ州における医療機器の組み立てが堅調な分野となっています。中東およびアフリカの需要量はまだ初期段階ですが、サウジアラビアの「ビジョン2030」によるインフラ整備計画や、南アフリカのワクチンコールドチェーンの拡充を牽引役として、加速しています。現地での樹脂生産が不足しているため、これらの地域はアジア太平洋地域や欧州からの輸入に依存し続けていますが、断熱基準の引き上げや医療分野への投資の拡大は、長期的な機会を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Eコマースと外食産業向け包装のブーム

- 省エネ基準がEPS・XPS断熱材の需要を押し上げている

- 電子機器・家電製品の生産高の伸び

- 化学リサイクルにおける技術的ブレークスルー

- 新興市場における医薬品コールドチェーン物流

- 市場抑制要因

- 使い捨てPSの禁止と拡大生産者責任制度に基づく手数料

- 高性能紙およびバイオポリマー代替品

- 軽質原料を用いたスチームクラッカーに起因するスチレン原料の逼迫状況

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂タイプ別

- 汎用ポリスチレン(GPPS)

- 高衝撃性ポリスチレン(HIPS)

- 発泡ポリスチレン(EPS)

- 形態別

- 発泡体

- フィルム・シート

- 射出成形部品

- その他の形態(3Dプリンティング用フィラメントなど)

- エンドユーザー産業別

- 包装

- 建築・建設

- 電気・電子機器

- 消費財

- その他のエンドユーザー産業(自動車・輸送、医療機器)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Alpek S.A.B. de C.V.

- Americas Styrenics LLC(AmSty)

- Atlas Molded Products

- BASF

- CHIMEI

- Dow

- Eni S.p.A

- Formosa Chemicals and Fibre Corp.

- INEOS

- Innova

- KUMHO PETROCHEMICAL

- LG Chem

- Loyal Group

- Ravago

- Sabert Corporation

- SABIC

- Supreme Petrochem Ltd

- Synthos

- TotalEnergies

- Trinseo

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日