飼料用植物由来添加物:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Feed Phytogenics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073423

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

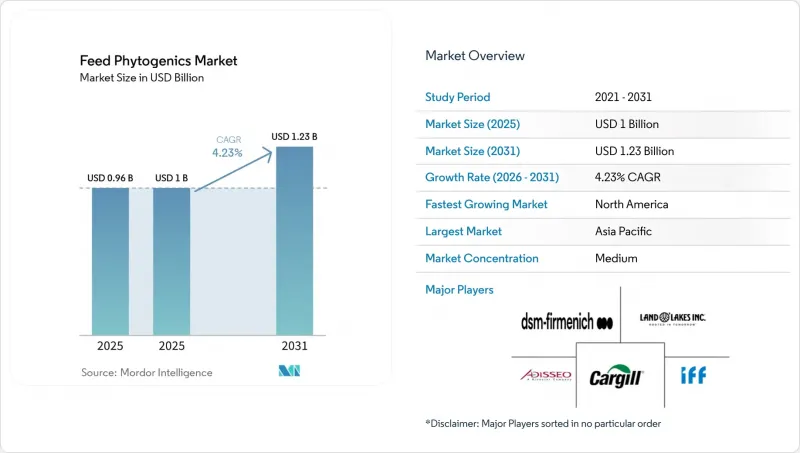

Mordor Intelligenceによると、飼料用植物由来添加物の市場規模は、2025年の9億6,000万米ドルから2026年には10億米ドルへと拡大し、2031年までに12億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.23%で成長すると見込まれています。

本レポートは、サブ添加物別(精油、ハーブおよびスパイス、その他の植物性添加物)、動物種別(水産養殖、家禽、反芻動物、豚、その他の動物)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提示されています。

世界の飼料用植物由来添加物市場の動向と洞察

抗生物質系成長促進剤の規制による段階的廃止

獣医用抗生物質の使用に対する政府の規制により、飼料用植物由来添加物への関心が、市場全体において実際の商業的需要へと転換し続けています。欧州医薬品庁(EMA)の報告によると、欧州委員会は抗菌薬耐性問題への取り組みの一環として、2030年までに欧州連合(EU)全体における家畜および水産養殖用の抗菌薬の販売量を50%削減するという目標を掲げています。インドも2025年4月に発効する規制を推進しており、世界最大級のブロイラーおよび水産養殖生産拠点の一つにさらなる勢いをもたらしています。こうした各国の規制が異なるペースで拡大する中、多国籍飼料企業は、管轄区域ごとに異なる抗生物質の承認手続きよりも、広範囲に作用する植物由来添加物の配合管理の方が容易であることに気づき始めています。

残留物フリーのタンパク質への需要

飼料用植物由来添加物市場は、残留物のない肉、卵、乳製品、水産物に対する小売業者や外食産業からの需要によっても牽引されています。2025年までに、抗生物質不使用の調達要件は北米や欧州の主流の調達基準にさらに浸透し、サプライヤーは飼料レベルでその主張を裏付けるよう迫られています。『Frontiers in Veterinary Science』誌の2025年の研究によると、植物由来添加物は商業用家禽の腸内細菌叢と免疫機能を調節することが明らかになり、残留物フリー生産に関連する生産性向上プログラムにおけるその使用を裏付けています。添加物のコストを受け入れる生産者は、プレミアム価格の設定や、抗生物質不使用の流通チャネルにおける買い手からの高い受容度を通じて、そのコストを回収できることがよくあります。これにより、需要は短期的な代替サイクルよりも持続性が高まっています。なぜなら、購買のシグナルは、飼料添加物サプライヤーだけでなく、下流のタンパク質調達側からもますます発せられるようになっているからです。

原材料価格の変動性とコストプレミアム

原料価格の変動性は、飼料用植物由来添加物市場における普及拡大を阻む最も明白な制約の一つであり続けています。合成添加物とは異なり、精油や植物抽出物は、作物の生育サイクル、気象条件、収穫量、および農業地域における供給の混乱に左右されます。コストに敏感な畜産システムにおいては、植物性原料価格がわずかに上昇しただけでも、買い手がより安価な合成代替品に回帰する可能性があります。この問題は、飼料がすでに総生産コストの大きな割合を占めている東南アジアやラテンアメリカにおいて、より深刻です。ほとんどの芳香植物は、標準化された先物契約を通じて積極的にヘッジされていないため、買い手は長期的な調達サイクルにわたって価格リスクを管理するための手段を依然としてほとんど持っていないのです。

セグメント分析

2025年、飼料用植物由来添加物市場において、サブアディティブ型精油が55.6%を占め、最大のセグメントとなりました。この優位性は、長年にわたる商業利用の実績と、抗菌作用、抗酸化作用、消化機能サポート作用といった確立された特性に起因しています。タイムやオレガノに由来するチモールとカルバクロールは、依然として精油ベースの市販製剤の大きなシェアを占めています。これらの成分の魅力は、単胃動物用飼料において最も強く、その効果に関する実証データが充実しており、生産成果との関連付けも容易だからです。こうしたエビデンスに基づき、新しい製品タイプが注目を集める中でも、精油は飼料用植物由来添加物市場において中心的な地位を確立しています。

ハーブとスパイスは最も急成長しているセグメントであり、2026年から2031年にかけてCAGR4.1%で成長すると予測されています。この市場の成長は、コスト面での優位性と、これらの製品の生物活性特性を裏付ける調査の拡大によって牽引されています。オレガノオイルは、その実証済みの抗菌効果により、エッセンシャルオイルの用途において主流を占めています。一方、タイムやローズマリーオイルは、2024年に欧州食品安全機関(EFSA)の承認を受けたことを受け、欧州市場で人気が高まっています。オレオレジンは、高濃度の生物活性物質を必要とする特殊な用途、特に水中の安定性が重要な要素となる水産養殖用飼料で使用されています。

地域別分析

アジア太平洋地域は最大の市場であり、2025年の飼料用植物由来添加物市場シェアの23.8%を占めています。中国、インド、ベトナム、タイでは、家禽および豚の生産量が多い一方で、抗生物質の使用に対する規制が厳しくなっています。中国における農業近代化への広範な取り組みや、2024年に発表され2025年4月から施行されるインドの抗生物質使用禁止措置は、異なる政策の観点からこれらの製品の採用を後押ししています。2025年に『Veterinary Sciences』誌に掲載された研究では、植物由来の配合飼料を与えられた中国の商業用白羽ブロイラーにおいて、1日あたりの平均増体量が21%向上したことが報告されており、この地域における導入に向けたより強力な実証データとなっています。また、アジア太平洋地域は水産養殖においても重要な役割を果たしており、サプライヤー各社は、より的確な投与とバイオセキュリティの支援を必要とするエビや魚の養殖システム向けの製品を開発しています。

北米は最も急成長している地域であり、2026年から2031年にかけてCAGR 3.5%で拡大すると予測されています。米国食品医薬品局(FDA)の「獣医用飼料指令」や、カリフォルニア州における州レベルの規制により、天然由来の代替品に対する規制上の支援が生まれています。さらに、大手食品小売業者の抗生物質不使用の調達要件が、生産者による植物由来ソリューションの導入を後押ししており、原料コストの上昇を相殺する市場プレミアムの実現を可能にしています。カナダでは、有機畜産セクターが認証済み天然飼料添加物の需要を牽引しており、一方、メキシコの輸出志向型家禽産業は、国際的なバイヤーの要件を満たすために植物由来の飼料添加物を採用しています。

南米では、ブラジルやアルゼンチンが、大規模な畜産生産と、特に反芻動物向けの持続可能性に配慮した飼料ソリューションへの関心の高まりを結びつけていることから、その重要性がますます高まっています。中東およびアフリカは2025年においても地域別では最も貢献度が低いままでしたが、国内の食料安全保障や垂直統合型家禽生産への投資が、飼料用植物由来添加物市場における中期的な成長の基盤を築きつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 本レポートの内容

第3章 エグゼクティブサマリーおよび主な調査結果

第4章 主要な業界動向

- 飼育頭数

- 家禽

- 反芻動物

- 豚

- 飼料生産

- 水産養殖

- 家禽

- 反芻動物

- 豚

- 規制の枠組み

- アルゼンチン

- オーストラリア

- ブラジル

- カナダ

- チリ

- 中国

- エジプト

- フランス

- ドイツ

- インド

- インドネシア

- イラン

- イタリア

- 日本

- ケニア

- メキシコ

- オランダ

- フィリピン

- ロシア

- サウジアラビア

- 南アフリカ

- 韓国

- スペイン

- タイ

- トルコ

- 英国

- 米国

- ベトナム

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- 抗生物質系成長促進剤の規制による段階的廃止

- 残留物のないタンパク質の需要

- 家禽業界における飼料効率と腸内健康への注力

- 有効性の検証と製剤科学

- マイクロカプセル化と精密投与

- 反芻動物のメタン排出削減プログラム

- 市場抑制要因

- 原材料価格の変動とコストプレミアム

- 規制の断片化

- カプセル化および受託加工能力の不足

- 植物原料の供給変動とトレーサビリティへの圧力

第5章 市場規模と成長予測

- 副添加物

- 精油

- ハーブ・スパイス

- その他の植物由来成分

- 動物

- 水産養殖

- 魚

- エビ

- その他の養殖種

- 家禽

- ブロイラー

- 採卵鶏

- その他の家禽

- 反芻動物

- 肉用牛

- 乳用牛

- その他の反芻動物

- 豚

- その他の動物

- 水産養殖

- 地域

- アフリカ

- エジプト

- ケニア

- 南アフリカ

- その他のアフリカ諸国

- アジア太平洋

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- フィリピン

- 韓国

- タイ

- ベトナム

- その他のアジア太平洋諸国

- 欧州

- フランス

- ドイツ

- イタリア

- オランダ

- ロシア

- スペイン

- トルコ

- 英国

- その他の欧州諸国

- 中東

- イラン

- サウジアラビア

- その他の中東諸国

- 北米

- カナダ

- メキシコ

- 米国

- その他の北米諸国

- 南米

- アルゼンチン

- ブラジル

- チリ

- その他の南米諸国

- アフリカ

第6章 競合情勢

- 主要な戦略的動向

- 市場シェア分析

- 企業情勢

- 企業プロファイル

- Cargill, Incorporated

- DSM-Firmenich AG

- Kemin Industries, Inc

- Adisseo

- Alltech

- IFF(Danisco Animal Nutrition)

- Borregaard

- Land O'Lakes, Inc

- Orffa International

- Prinova Group

- Phytobiotics Futterzusatzstoffe

- Nor-Feed

- Silvateam

- Amax NutraSource

- Nutrex NV

第7章 CEOへの主な戦略的質問

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日