スペインの再生可能エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Spain Renewable Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073421

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

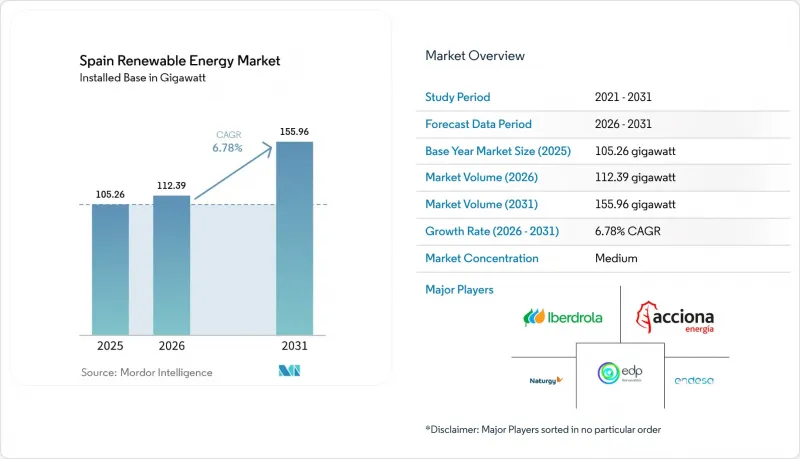

Mordor Intelligenceによると、2026年のスペインの再生可能エネルギー市場規模は112.39ギガワットと推定されており、2025年の105.26ギガワットから拡大し、2031年の予測値は155.96ギガワットとなり、2026年から2031年にかけてCAGR6.78%で成長すると見込まれています。

本レポートは、技術別(太陽光発電、風力発電、水力発電、バイオエネルギー、地熱発電、海洋エネルギー)およびエンドユーザー別(公益事業、商業・産業、住宅)に分類されています。市場規模および予測は、設置容量(GW)単位で示されています。

スペインの再生可能エネルギー市場の動向と洞察

太陽光発電の均等化発電原価(LCOE)の低下

2024年、ユーティリティ規模の太陽光発電の平均LCOEは1MWhあたり29ユーロとなり、すべての主要拠点において複合サイクルガス発電のコストを下回りました。このコスト優位性は、発電量を最大20%向上させる両面モジュールや単軸追尾システムの普及に加え、中国からの新規参入企業による積極的なEPC価格設定によるものです。共同自家消費の規制により、同様の経済性が都市部の屋上設置にも波及し、2024年には設置量が30%増加しました。太陽光発電の導入加速により予想される卸売価格の下落は、火力発電の利益率を脅かし、石炭火力発電所の廃止を加速させる恐れがあります。しかし、アジアからのモジュール輸入に対するアンチダンピング調査が、コスト低下の傾向に支障をきたす可能性があります。それでもなお、マーチャント・プロジェクトやPPA(電力購入契約)に裏付けられたプロジェクトへの投資シフトは、政府による入札への依存度を低減させ、太陽光発電の長期的な競争力に対する信頼の高まりを示しています。

陸上風力発電容量の急速な拡大

2000年代初頭に設置された風力タービンを15 MW級のプラットフォームを用いてリパワリングした結果、設備利用率は約40%向上し、同時に飽和状態にある地域における土地利用をめぐる緊張も緩和されました。開発業者は、データセンターや鉄鋼メーカーとの長期PPAを通じて4%未満の借入金利を確保し、供給量のリスクを下流に転嫁しています。とはいえ、グリーンフィールドサイトの不足や鳥類保護区域の存在により、活動はガリシアやカナリア諸島沖での浮体式洋上風力発電のパイロット事業へとシフトしており、同地域ではこの10年の後半に3GWの稼働開始が予定されています。スペインが年間平均5GWの風力発電の純増を達成し、2030年までに62GWという目標に沿って進めるためには、環境審査の効率化が依然として不可欠です。

送電網の混雑と出力抑制リスク

2023年の出力抑制件数は前年比で3倍に増加し、2024年の昼間のピーク時には1.2 GWの太陽光および風力発電設備が運転停止を余儀なくされ、1億8,000万ユーロの収益が失われました。REEの拡張計画には、2,500キロメートルの新規送電線と15か所の変電所が含まれていますが、用地取得が発電容量の増加に追いついておらず、2027年まで制約が生じることになります。併設型蓄電池プロジェクトは発電量の損失を一部相殺していますが、往復効率やコストの課題により、その導入は限定的です。現在、ハイブリッド発電設備を優先する試験的な運用体制が導入されており、これは単独の太陽光発電にとって、今後収益性がさらに厳しくなることを示唆しています。

セグメント分析

スペインの太陽光発電は、2025年の設置容量の42.62%を占め、スペインの再生可能エネルギー市場における主導的地位を確固たるものにしました。日射量が2,000 kWh/m2を超えるアンダルシア州およびエストレマドゥーラ州におけるユーティリティ規模のプロジェクトが、2031年までの同セグメントのCAGR10.09%という見通しを支えています。スペインの再生可能エネルギー市場における太陽光発電の規模は、この10年の終わりまでに約35 GW増加すると予測されており、これは競合するエネルギー源の中で最も低いLCOEを反映したものです。風力発電は第2の柱としてこれに続きます。カスティーリャ・ラ・マンチャ州およびアラゴン州の陸上風力発電所は28~32%の設備利用率を達成しており、一方、ガリシア州沖およびカナリア諸島沖の3 GW規模の浮体式風力発電プロジェクトは、最終許可の取得を目指しています。水力発電は20 GWを供給しており、そのうち5.3 GWの揚水発電が柔軟性の基盤として機能していますが、干ばつによる流入量の変動の影響を受けやすいという弱点があります。

コスト競争力の高さから、投資家の関心は太陽光や風力に集まっていますが、技術の多様化は依然として不可欠です。CSP(集光型太陽熱発電)プラントは熱貯蔵機能を備え、夕方のピーク時間帯への発電供給を可能にすることで、価格の相殺効果を緩和しています。バイオエネルギー、地熱、海洋エネルギーは、主に原料の入手可能性や資源の質の制限、技術成熟度が初期段階にあることなどから、合計で2 GW未満の供給にとどまっています。とはいえ、揚水発電の拡張や蓄電池とのハイブリッド化は、間欠性をバランスさせ、システムの信頼性を高める統合的な資源ポートフォリオの動向を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 太陽光発電の均等化発電原価の低下

- 陸上風力発電設備の急速な拡大

- EUの「Fit-for-55」およびスペインのPNIEC 2023目標

- エネルギー多消費産業による企業間電力購入契約(PPA)

- グリーン水素輸出ハブ構想

- フランスおよびポルトガルとの国境を越える送電線

- 市場抑制要因

- 送電網の混雑と出力抑制リスク

- 環境・許認可手続きのリードタイムが長い

- 2025年以降の調整市場の収益の変動性

- バッテリー用リチウムの供給の不確実性

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- PESTLE分析

第5章 市場規模と成長予測

- 技術別

- 太陽エネルギー(PVおよびCSP)

- 風力発電(陸上および洋上)

- 水力発電(小規模、大規模、PSH)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力・波力)

- エンドユーザー別

- ユーティリティ

- 商業・産業用

- 住宅

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、資金調達、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Iberdrola SA

- Acciona Energia SA

- Siemens Gamesa Renewable Energy SA

- Endesa SA

- Naturgy Energy Group SA

- EDP Renovaveis(EDPR)

- Cobra Group(ACS)

- Red Electrica Corporacion SA(REE)

- Solaria Energia y Medio Ambiente SA

- JinkoSolar Holding Co. Ltd(Spain)

- Vestas Wind Systems Spain

- Enel Green Power Espana

- Grenergy Renovables

- Forestalia Renovables

- Capital Energy

- Repsol Renovables

- Solarpack Corporacion

- X-Elio

- Abengoa Solar

- IM2 Systems SLU

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日