ライナーレスラベル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Linerless Labels - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073390

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

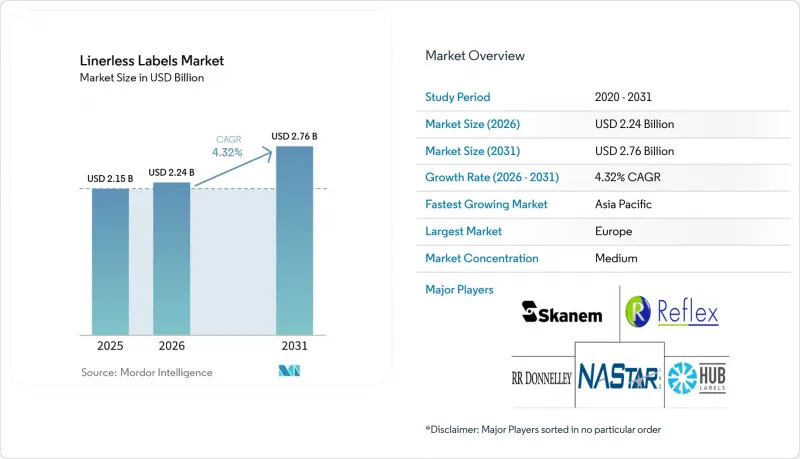

Mordor Intelligenceによると、ライナーレスラベルの市場規模は、2025年の21億5,000万米ドルから2026年には22億4,000万米ドルへと拡大し、2031年までに27億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.26%で成長すると見込まれています。

本レポートは、印刷技術(デジタル、フレキソ、グラビアなど)、基材(紙、フィルム、特殊・再生基材)、接着剤タイプ(アクリル系接着剤、ホットメルト接着剤など)、エンドユーザー産業(食品、飲料、ヘルスケア・医薬品、化粧品・パーソナルケアなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のライナーレスラベル市場の動向と洞察

食品・飲料パッケージにおけるサステナビリティ要件の高まり

包装食品・飲料におけるサステナビリティ要件は、自主的な目標から運用上の要件へと移行しつつあり、その変化が主要な包装商品カテゴリー全体においてライナーレスラベル市場を後押ししています。FINATは2026年、EU市場に投入される包装材はPPWRの枠組みの下でより厳格なリサイクル可能性要件を満たす必要があると述べ、廃棄物を削減し、資材の流れを簡素化するラベル形式の重要性を強調しました。Ravenwood Packaging社は2025年、ライナーレス形式は剥離ライナーを排除することで、生産者が英国およびEUの政策転換に対応するのを助け、それによって廃棄物の必要性を減らし、廃棄物処理の負担軽減に寄与すると指摘しました。これは、ラベルの使用量が膨大で、廃棄物処理契約の見直しがすでに進められている冷蔵食品分野において、最も重要な意味を持ちます。その結果、ライナーレスラベル市場は勢いを増しており、調達決定において、サステナビリティ目標がコストやコンプライアンスと並んで重要な要素となっています。

Eコマース物流の急成長が、長さ可変の配送ラベルを必要としている

小包の増加は、ライナーレスラベル市場を後押しし続けています。これは、連続ロールが、ラベルの長さが可変で迅速な切り替えを必要とする大量出荷業務に適しているためです。米国国勢調査局の推計によると、2025年の小売Eコマース売上高は大幅に伸び、小売フルフィルメントおよびサードパーティ・ロジスティクス(3PL)ネットワーク全体で小包の需要が高水準を維持しました。Lowry Solutions社は2025年、ライナーレスラベルは、変化する梱包形態に対応した効率的な印刷・貼付ワークフローを必要とする物流や倉庫の環境に最適であると説明しました。このモデルの価値は、密集した都市部のフルフィルメント拠点においてさらに高まります。そこでは、オペレーターは資材の取り扱い工程が削減され、ラベル在庫に必要なスペースも少なくて済むというメリットを享受できます。こうした状況により、ライナーレスラベル市場は、従来のフードサービス分野にとどまらず、主流のフルフィルメントや配送用途へと拡大しつつあります。

従来のラベリングラインの改修費用

レトロフィット費用は、ライナーレスラベル市場における短期的な制約として依然として最も顕著なものひとつであり、特に従来のライナーシステムを中心に構築された工場や物流センターにおいて顕著です。Lowry Solutionsは2025年、標準的な卓上型およびモバイル用サーマルプリンターはライナーレス形式に対応しておらず、専用システムには非粘着ローラーや専用アクティベーションユニットなどの特殊なコンポーネントが必要であると指摘しました。これにより、食品や規制対象の最終用途分野では、ハードウェアの変更が社内の認定やコンプライアンス審査を通過しなければならないため、移行までの道のりが長くなります。そのため、ライナーレスラベル市場は、当初からライナーレスシステムを指定できる新しい拠点と、投資前により強力なコスト削減の根拠を必要とする古い拠点との間で二極化しています。モジュール式のアップグレード経路が登場しつつある場合でも、資本予算が限られている中小のコンバーターや受託包装業者においては、ライナーレスラベル市場の普及ペースは依然として鈍い状況にあります。

セグメント分析

2025年、フレキソ印刷はライナーレスラベル市場で40.43%のシェアを占めました。これは、長年にわたる導入実績、大量生産における経済性の良さ、および粘着剤コーティングされたフェイスストックとの幅広い互換性を反映したものです。グラビア印刷は、高い画像の一貫性が依然として重要視される、特定のプレミアム飲料や化粧品用途において、より限定的な選択肢として利用され続けています。スクリーン印刷やオフセットハイブリッドを含むその他の印刷方式は、中核となる大量生産需要というよりは、小規模で仕様要件の厳しい案件に対応していました。こうした導入実績があるにもかかわらず、ライナーレスラベル市場は、版効率のみならず、可変データ、小ロット生産、統合された追跡機能といった付加価値が重視されるデジタル方式へと、より明確にシフトしつつあります。

デジタル(インクジェットおよびサーマル)印刷は、2031年までCAGR5.43%で成長すると予測されており、その拡大により、ライナーレスラベル業界のコンバーター各社が、生産能力、ロット数、データの複雑さのバランスをどう取るかという在り方が変化しつつあります。『Labels and Labeling』誌は2026年の報告で、短ロットから長ロットにわたる用途において、一貫した品質と拡張可能な生産性を求めるコンバーターにとって、1,200 DPIのインクジェットシステムがますます魅力的になりつつあると報じています。ハイブリッドインクジェットシステムも、既存の仕上げ工程や従来の印刷設備を放棄することなく、デジタルによる柔軟性を追加できるため、普及が進んでいます。ウェブ・トゥ・ラベル(Web-to-Label)による受注が拡大し、スマートラベルの要件が一般的になるにつれ、ライナーレスラベル市場は、フレキソ印刷が依然として重要である一方で、デジタル印刷が成長の速い作業負荷を吸収する、混合生産体制へと移行し続ける可能性が高いと考えられます。

PP、PET、PEなどのフィルム基材は、食品、飲料、パーソナルケア用途において優れた耐湿性、耐薬品性、寸法安定性を備えていることから、2025年のライナーレスラベル市場規模の48.23%を占めました。一方、紙製フェイスストックは、常温保存食品のラベル、感熱印刷用途、ファストフード店のチケット、配送ラベルなど、印刷品質への要求が比較的低く、コスト管理がより重視される分野において、依然として重要な役割を果たしています。特殊基材および再生基材は、2031年までのCAGRが5.72%と予測されており、最も急速に成長している表面材グループを形成しています。この構成は、調達基準においてリサイクル性や使用済み製品由来の素材含有率がますます重視されるようになってきているにもかかわらず、ライナーレスラベル市場が依然として実績のある高性能素材に支えられていることを示しています。

UPM Adhesive Materials社は2026年5月、食品・飲料および家庭用・パーソナルケア用途の硬質PETおよびHDPEパッケージ向けに「UPM ProCycle」ポートフォリオを発表しました。これらの素材は、あらゆるパッケージの種類や市場においてリサイクル対応であることが独立した機関によって検証されています。また、UPM Raflatac社は2024年10月、返却可能および再利用可能なプラスチック製食品容器向けに「OptiCut WashOff」ライナーレスラベルを発売しました。この製品は、工業用洗浄時のよりスムーズな剥離を可能にし、包装の再利用サイクルとの整合性を高めています。ライナーレスラベル業界において、これらの新製品発売は、素材の革新が「斬新さ」よりも、実際のリサイクルおよび再利用システムとの互換性を実証することに重点が置かれていることを示しています。これにより、ライナーレスラベル市場は、持続可能性に関する主張が、漠然としたメッセージではなく、実運用における証拠を必要とする用途へと拡大しつつあります。

地域別分析

2025年、欧州はライナーレスラベル市場の38.82%を占め、規制、コンバーターの能力、大手小売チェーンのすべてが導入を後押ししたことで、地域における主導的な地位を維持しました。FINATは2026年、PPWR(プラスチック包装規制)の方向性が、リサイクル可能性への期待に応えつつEU市場へのアクセスを維持できる包装形式の商業的重要性を高めていると報告しました。英国では、拡大生産者責任(EPR)を通じて並行する経済的推進力が加わり、リサイクル可能性に重きを置いた料金制度が、リサイクル不可能なライナー廃棄物の排除を後押ししました。ドイツとフランスは引き続き欧州で最も先進的な国内市場であり、一方、イタリアおよびその他欧州における導入は、大規模な食品・物流事業者を中心に集中した状態が続きました。

アジア太平洋地域は2031年までCAGR6.04%で拡大すると予測されており、ライナーレスラベル市場において最も成長の速い地域セグメントとなっています。サトー株式会社は2025年9月、アスクルが関東物流センターにおいて同社の「NonSepa」ライナーレスラベルを採用し、専用の自動ラベル印刷・貼付機を使用して従来のライナー付きラベルに置き換えたと発表しました。中国の物流事業者も、一級都市における廃棄物処理費が1トンあたり300人民元(1トンあたり42米ドル)を超える環境下で事業を展開しており、ライナーの廃棄が顕在的な運営コストとなっています。そのため、インド、インドネシア、ベトナム、日本、韓国、オーストラリアは、小包の増加とラベリングの自動化が進むことが相まって、この地域の成長パターンに寄与しています。

北米は、ライナーレスラベル市場において依然として成熟した地域であり、その普及は、広範な連邦政府の包装規制というよりも、小売業者の評価基準、物流処理量、および運営効率によって牽引されています。米国国勢調査局による2025年の電子商取引売上高予測は、小包の取扱量が増加し続けることが、ライナーレス配送フォーマットにとって持続的な需要の原動力であり続ける理由を示しています。また、Lowry Solutions社は2025年、ライナーレス形式が、効率的な印刷・貼付作業に依存する倉庫、物流、およびクイックサービスレストランにおけるラベル貼付の使用事例とよく合致していると指摘しました。南米は導入曲線の初期段階にとどまっており、ブラジルとアルゼンチンが主要な成長市場として際立っている一方、中東およびアフリカは、物流の近代化やコールドチェーンへの投資に結びついた、より長期的な機会を提示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食品・飲料包装における持続可能性に関する規制の強化

- 可変長配送ラベルを必要とするEコマース物流の急成長

- 欧州および北米における廃棄物削減に関する規制上の義務

- クイックサービスレストランの厨房自動化がオンデマンド・ライナーレス印刷を牽引

- RFID対応のコネクテッド・パッケージングとマイクロフルフィルメントの導入

- 炭素国境調整メカニズムが、低廃棄物表示への需要を高めています

- 市場抑制要因

- 旧式ラベリングラインの改修費用

- 接着剤および剥離コーティングにおける原材料価格の変動

- コールドチェーン環境における接着剤の堆積問題

- 高性能シリコーンフリー接着剤の供給不足

- マクロ経済要因が市場に与える影響

- 業界のサプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 印刷技術別

- デジタル(インクジェットおよびサーマル)

- フレキソ印刷

- グラビア

- その他の印刷技術

- 基材別

- 紙

- フィルム(PP、PET、PE)

- 特殊および再生基材

- 接着剤タイプ別

- アクリル系接着剤

- ホットメルト接着剤

- 特殊接着剤

- その他の接着剤の種類

- エンドユーザー産業別

- 食品

- 飲料

- 医療・医薬品

- コスメ・パーソナルケア

- 家庭用化学製品

- 物流およびEコマース

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- オーストラリア

- インド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Avery Dennison Corporation

- CCL Industries Inc. and Innovia Films

- 3M Company

- Beontag

- UPM Raflatac

- Coveris

- Hub Labels Inc.

- Reflex Labels Ltd

- Skanem AS

- NAStar Inc.

- Optimum Group

- SATO Europe GmbH

- ProPrint Group

- Lexit Group AS

- R.R. Donnelley and Sons Company

- Gipako UAB

- Lintec Corporation

- HERMA GmbH

- Zebra Technologies Corporation

- Multi-Color Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日