セキュリティソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Security Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073375

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

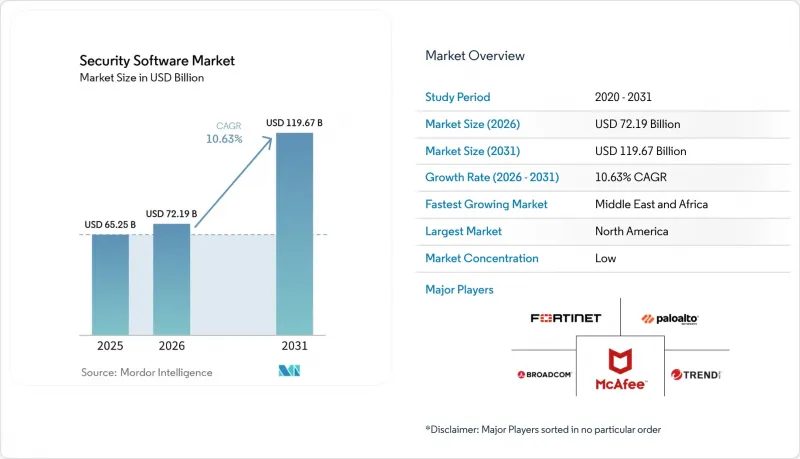

Mordor Intelligenceによると、セキュリティソフトウェア市場の規模は2025年に652億5,000万米ドルと評価され、2026年の721億9,000万米ドルから2031年までに1,196億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.63%となる見込みです。

本レポートは、製品タイプ(アンチウイルス/アンチマルウェア、ファイアウォールおよびUTM、その他)、導入形態(オンプレミス、クラウドベース、その他)、企業規模(大企業、中小企業)、用途(モバイルセキュリティ、コンシューマー、その他)、最終用途産業(BFSI、ヘルスケア、小売・Eコマース、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のセキュリティソフトウェア市場の動向と洞察

サイバー攻撃の件数と高度化の進行

攻撃者は、スピアフィッシング、ディープフェイク音声、ポリモーフィックマルウェアを自動化する生成AIツールを武器として活用しており、企業は適応性が高く、分析主導型の防御体制への転換を余儀なくされています。2024年には、記録された産業分野のインシデントの25.7%が製造拠点を標的としており、鉄鋼メーカーのNucor社は、セキュリティ侵害を受けた後、検知スタック全体を見直すこととなりました。昨年、世界全体の攻撃の31%をアジア太平洋地域(APAC)が占めており、同地域のサイバー犯罪によるコストは2025年までに3兆3,000億米ドルに達すると予測されています。こうした脅威の動向により、セキュリティソフトウェア市場において、統合型拡張検知・対応(XDR)プラットフォームの導入が加速しています。

GDPR、CCPA、DORAおよび業界別サイバー規制への遵守義務

規制当局は、大まかな原則ではなく、技術的な管理措置を規定しています。2025年1月に施行されるEUの「デジタル運用レジリエンス法(DORA)」は、金融企業に対し、24時間体制のインシデント報告およびサードパーティのリスク監視の維持を義務付けています。同様に、「サイバーレジリエンス法」でも、すべての接続製品において「セキュア・バイ・デザイン」のソフトウェアが求められています。そのため、国境を越えて事業を展開する組織は、自動化されたコンプライアンス・ダッシュボードを好んで採用しており、セキュリティソフトウェア市場におけるプラットフォームの収益を押し上げています。

熟練したサイバー人材の不足が総所有コストを押し上げている

世界的に480万人のセキュリティ専門家が不足しており、米国だけでも、導入の複雑化に対応するためにさらに26万5,000人の専門家が必要です。人材不足により給与が上昇しているため、購入者は自動化機能やマネージドサービスオプションを備えたプラットフォームを好むようになっています。ベンダーは手動によるトリアージを最小限に抑えるためにAI駆動型のオーケストレーション機能を組み込んでいますが、初期の統合作業には依然として希少なエンジニアリングスキルが必要であり、一部の業種では導入のペースが鈍化しています。

セグメント分析

IDおよびアクセス管理(IAM)プラットフォームは、2025年の売上高の22.65%を占めており、境界のない戦略におけるその中心的な役割を浮き彫りにしています。IAM(アイデンティティおよびアクセス管理)向けセキュリティソフトウェアの市場規模は、2026年の171億8,000万米ドルから2031年までに364億7,000万米ドルへと拡大し、CAGR16.25%で成長すると予測されています。IAMスイートには現在、パスワードレス認証、ジャストインタイム特権管理、行動分析機能が統合されており、従来のVPNに取って代わりつつあります。ハイブリッドトラフィックの検査には、ファイアウォールやUTMのアップグレードが依然として不可欠ですが、支出はゼロトラストの原則に沿った次世代ソリューションへとシフトしつつあります。暗号化ソフトウェアの需要は、迫り来る量子脅威によって後押しされており、購入者はNIST認定のポスト量子モジュールを提供するベンダーを優先しています。拡張型検出・対応(XDR)スイートは、エンドポイント、ネットワーク、SaaSのテレメトリを統合し、アラート疲労を軽減するとともに、ベンダーがプラットフォームのより広範な採用を実現する基盤を築いています。

予測期間において、競合他社との差別化は、統合の深度とAIの説明可能性にかかっています。ハードウェアレベルの信頼の根源(Root of Trust)、APIファーストのアーキテクチャ、および組み込みのコンプライアンスマッピングを統合しているベンダーは、より大規模な複数年契約の更新を獲得しています。製品ロードマップには、軽量エージェント、機密コンピューティングのサポート、ポリシー・アズ・コード(Policy-as-Code)機能がますます取り入れられており、セキュリティソフトウェア市場における現代のDevSecOpsパイプラインのオーケストレーションニーズを満たしています。

2025年には、クラウドベースの導入が売上高の61.50%を占めました。組織は、弾力的なスケーラビリティ、継続的な機能更新、および運用コスト(OPEX)予算の利点を挙げています。クラウド経由で提供されるソリューションのセキュリティソフトウェア市場規模は、CAGR17.8%で拡大し、2031年までに1,006億米ドルに達すると予測されています。規制対象のワークロードにおいては、ハイブリッドモデルが依然として不可欠であるため、主要ベンダーは、一元的な監視のためにログをクラウド分析エンジンに転送するオンプレミス型ゲートウェイをリリースしています。

この変化により、ベンダーはコントロールプレーンとデータプレーンの分離を迫られており、単一のポリシーセットの下で、コンテナクラスター、エッジノード、SaaS API全体にわたるセキュリティ対策の適用が可能になっています。セキュア・アクセス・サービス・エッジ(SASE)、クラウド・アクセス・セキュリティ・ブローカー(CASB)、およびWebアイソレーションを組み合わせたサブスクリプション・バンドルは、調達サイクルを短縮できることから、好評を博しています。オンプレミスのシェアは徐々に低下するもの、データローカリティ規制により国内での処理が義務付けられている防衛、重要インフラ、およびソブリンクラウド環境では、引き続き存在感を維持するでしょう。

地域別分析

北米は、2025年の連邦サイバーセキュリティ予算275億米ドルに支えられ、2025年の売上高の37.65%を占め、市場をリードしました。官民のデータ共有イニシアチブと活気あるベンダーエコシステムにより、AI駆動型分析の早期導入が加速しています。米国証券取引委員会(SEC)の規則に基づく高い情報漏洩開示罰則も、積極的な投資をさらに後押ししています。

欧州では、NIS2指令やサイバーレジリエンス法などの調和のとれた法規制の恩恵を受けており、インシデント対応やセキュアな開発に向けた統一された基準が提供されています。組み込み型の多言語コンプライアンスワークフローを提供するベンダーは、特にEU全域にまたがる金融機関の間で支持を集めています。

中東は、各国政府によるデジタル経済への野心的な取り組みに後押しされ、14.25%という最も高いCAGRを記録しています。サウジアラビアのサイバーセキュリティ市場は、2025年に133億サウジアラビア・リヤル(35億米ドル)に達しました。国内規制により、現地データセンターの設置や数時間以内の情報漏洩通知が義務付けられており、ソフトウェアの迅速なアップグレードが求められています。一方、アジア太平洋地域の各国政府は、量子リスクや国家主導の攻撃を軽減するために共同セキュリティセンターへの投資を進めており、同地域はセキュリティソフトウェア市場にとって重要な成長のフロンティアとしての地位を確立しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サイバー攻撃の件数と高度化の進行

- GDPR、CCPA、DORAおよび業界別のサイバー規制への遵守義務

- ゼロトラストセキュリティを必要とするクラウドワークロードの急速な拡大

- サイバー保険の引受において、ソフトウェア管理措置が必須となりました

- OTとITの融合が、ICS向け専門セキュリティへの投資を促進しています

- 脅威アクター間のAIを活用した「攻撃型セキュリティツール」をめぐる軍拡競争

- 市場抑制要因

- 熟練したサイバー人材の不足が総所有コストを押し上げている

- ツールの断片化と乱立が統合の複雑さを招いています

- 台頭するオープンソースのセキュリティスタックがライセンス収益を食いつぶしています

- 量子耐性のある移行に関する不確実性が長期契約の締結を遅らせている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 価格分析

- エコシステム分析

第5章 市場規模と成長予測

- 製品タイプ別

- アンチウイルス/アンチマルウェア

- ファイアウォールおよびUTM

- 暗号化ソフトウェア

- IDおよびアクセス管理(IAM)

- エンドポイント保護プラットフォーム(EPP/EDR)

- ネットワークセキュリティプラットフォーム

- その他のタイプ

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業(SME)

- 用途別

- モバイルセキュリティ

- コンシューマー向けセキュリティスイート

- エンタープライズ/データセンターセキュリティ

- エンドユーズ産業別

- BFSI

- ヘルスケア

- 小売・Eコマース

- 製造業

- エネルギー・ユーティリティ

- 航空宇宙・防衛

- 電気通信

- 政府・公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Cisco Systems, Inc.

- Palo Alto Networks, Inc.

- Fortinet, Inc.

- Broadcom Inc.(Symantec)

- Check Point Software Technologies Ltd.

- International Business Machines Corporation(IBM)

- Trend Micro Incorporated

- CrowdStrike Holdings, Inc.

- McAfee Corp.

- Kaspersky Lab

- Sophos Group plc

- Bitdefender LLC

- Zscaler, Inc.

- Okta, Inc.

- Cloudflare, Inc.

- SentinelOne, Inc.

- Proofpoint, Inc.

- Rapid7, Inc.

- Qualys, Inc.

- Trellix(Musarubra US LLC)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日