モバイルアクセサリー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mobile Accessories - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 192 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073369

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

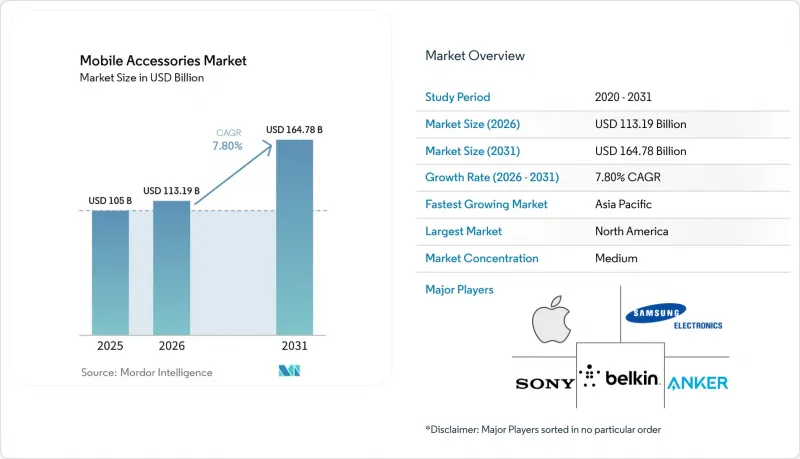

Mordor Intelligenceによると、モバイルアクセサリー市場の規模は2026年に1,131億9,000万米ドルとなり、2031年には1,647億8,000万米ドルに達すると予測されており、予測期間中はCAGR7.8%で拡大すると見込まれています。

本レポートは、製品タイプ(ヘッドフォン/イヤフォン、充電器、モバイルバッテリー、保護ケースなど)、販売チャネル(オンライン小売、オフライン小売など)、価格帯(低価格帯(20米ドル以下)、中価格帯(21~50米ドル)、高価格帯(51米ドル以上))、対応機種(Android専用、iOS専用、ユニバーサル/マルチプラットフォーム)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のモバイルアクセサリー市場の動向と洞察

GaN技術の採用により、超コンパクトな急速充電器が実現

窒化ガリウム(GaN)デバイスは、シリコンよりも10倍高い周波数でスイッチングを行うため、設計者は磁気部品を40%小型化しつつ、最大240 WまでのUSB Power Delivery 3.1拡張電力範囲に対応することが可能になります。2024年に発売されたAnkerの「GaNPrime」は、従来のシリコン製同等品よりも30%小型の電源アダプターで150 Wを供給し、同梱充電器市場からプレミアムシェアを獲得しました。2024年に承認されたITUのL.1004相互運用性規格により、認証コストが20%削減され、メーカー各社が複数デバイスを所有する家庭への展開を推進する一助となりました。旅行者や航空会社は、1つのコンセントからノートパソコン、タブレット、スマートフォンを充電できる軽量なアダプターを高く評価しています。また、歩留まりの向上により、GaN製品の部品原価が年間15~18%削減されており、平均販売価格が軟化している中でも利益率を維持しています。

アクセサリー製造における持続可能な素材の導入

欧州連合(EU)の「持続可能な製品のためのエコデザイン規制」では、2027年までにアクセサリーに対する再生プラスチック使用率25%の要件が段階的に導入され、使用済み樹脂を軸としたサプライチェーンの再設計が迫られています。Appleの「FineWoven MagSafe」ケースは、68%の再生素材を含み、カーボンフットプリントを45%削減していますが、初期のフィードバックによると耐久性に課題があることが示されています。ピーク・デザインは2024年に「フェアトレードUSA」の労働認証を取得し、価格に敏感なカテゴリーにおいて社会的コンプライアンスを前面に打ち出しました。売上高5,000万米ドル未満のブランドは、多国籍企業の3倍に及ぶ単位当たりの試験コストに直面しており、これにより規模の大きな企業に構造的な優位性がもたらされ、素材構成によって有害物質規制(RoHS)への準拠が求められるケースやケーブル分野での業界再編が加速しています。

偽造モバイルアクセサリーの蔓延

米国税関・国境警備局は2025年第1四半期に2,070万米ドル相当の偽造アクセサリーを押収しましたが、その62%はAppleのケーブルやイヤホンを模倣したものでした。EU知的財産庁(EUIPO)の推計によると、2024年の加盟国全体での売上損失は13億ユーロ(14億7,000万米ドル)に上ります。Amazonの「ブランドレジストリ」は苦情発生率を25%削減しましたが、その一方で、年間5万~20万米ドルに上る監視コストをブランド側に転嫁することとなりました。偽造品は消費者の価格期待値を正規品より60~70%低く固定させていますが、正規企業は売上高の8~12%を真正性確認ツールに充てているため、自社運営のウェブチャネルへと販売をシフトさせており、現在では売上の35~40%をそこで獲得しています。

セグメント分析

2025年、保護ケースはモバイルアクセサリー市場シェアの26.11%を占め、端末購入後の最初の追加アイテムとしての役割を確固たるものにしました。一方、ワイヤレス充電器は、Qi2の「Magnetic Power Profile」により、出力が15Wから25Wに向上し、コイルの位置合わせが保証されることでエネルギー損失を30%削減できることから、モバイルアクセサリー市場のベースラインをわずかに下回る6.96%のCAGRで推移すると予測されています。ヘッドホンとイヤホンは、かつてはプレミアムモデルにしか搭載されていなかったTWS機能に後押しされ、次に大きなシェアを占めています。

モバイルバッテリーは、バッテリーメーカーが電気自動車を優先しているためセル供給に苦戦しており、大容量化のイノベーションが抑制されています。一方、スクリーンプロテクターや車載ホルダーは、低成長領域で横ばい状態が続いています。スマートウォッチのバンドは、ウェアラブル端末がスマートフォンよりも頻繁に買い替えられるため、新たな収益源として台頭しており、ブランドは40~60%の粗利益率を確保しています。したがって、カテゴリーの動向は、規模の経済が勝つコモディティ化された保護・充電用品と、技術的な差は限られているものプレミアム価格を維持しているMagSafe充電器のようなエコシステムに根ざしたSKUとに二極化しています。

オンラインストアは2025年の売上高の54.22%を占め、ブランド各社が店舗の家賃や人件費を回避してデータと利益率を追求する中、CAGR7.67%が見込まれています。最終的な購入が他で行われる場合でも、Amazonは依然として最大の発見の場であり、販売業者には15~20%の手数料を受け入れるよう圧力がかけられています。45.78%のシェアを占める実店舗は、来店客数の減少と家賃の高騰に苦戦しており、生産性は1平方フィートあたり400米ドルを下回っています。

通信キャリアの直営店は、端末の補助金制度が縮小し、消費者がアクセサリーの購入を別に行うようになったため、その重要性を失いつつあります。ブランド直営店は、ショールームとしての魅力とプレミアム感を見事に融合させ、売上の5分の1しか占めていないアクセサリーから、粗利益の35~40%を生み出しています。新興市場では、卸売チャネルは依然として重要ですが、ブランドがFlipkartやNoonなどのプラットフォームと直接提携するにつれて、利益率は圧迫されています。EUのデジタルサービス法(DSA)により、プラットフォームの法的責任コストは12~15%増加しましたが、一方でオンラインでの消費者の信頼は高まり、プレミアムな自社ウェブサイト販売とバリュー志向のマーケットプレースとの間のチャネル二極化が加速しています。

地域別分析

アジア太平洋地域は、深センの工場ネットワークと、インドの17,000クロール(20億4,000万米ドル)に上る生産連動型インセンティブ(部品生産の現地化を促進)に支えられ、2025年の市場価値の39.75%を占めています。北米のシェアは28%ですが、携帯電話の製品ライフサイクルの長期化やカテゴリーの飽和に直面しています。それでも、大手ブランドは、小規模な競合他社には対応できない規制要件の恩恵を受けています。欧州の約22%のシェアは、USB-C規格や電子廃棄物に関する規制によって再編が進んでおり、これらは1台あたり0.11~0.57米ドルの手数料を追加するため、自社でリサイクルを行う企業が有利となっています。

中東は市場規模は一桁台にとどまりますが、スマートフォン普及率が95%に達し、さらに「サウジ・ビジョン2030」に基づく5,000億米ドルのデジタルインフラ投資と相まって、CAGR7.77%の軌道に乗っています。南米は、最大60%に達する輸入関税に阻まれ、一桁台半ばの成長にとどまっていますが、メルコスール(Mercosur)の関税優遇措置を活用するための現地組立が進んでいます。アフリカでは、電力網の信頼性がブランドよりも重視されるため、ソーラーバンクなどの電源継続性製品に焦点が当てられています。

地域全体で見ると、成熟市場ではプレミアムなエコシステム機器を通じて収益化が進む一方、新興経済国では20米ドル未満のベーシック製品が好まれるため、二極化した見通しとなっています。アジア太平洋地域は引き続き販売数量の中心地となる一方、中東および東南アジアでは、eコマースのフルフィルメントが地方都市に浸透するにつれて、他を圧倒する成長を遂げる見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォン普及率の向上

- Eコマースチャネルの拡大

- ワイヤレスオーディオの普及拡大

- モバイルゲーム用アクセサリーへの消費者支出の増加

- 超小型急速充電器を実現するGaN技術の採用

- アクセサリー製造における持続可能な素材の導入

- 市場抑制要因

- 偽造のモバイルアクセサリーの普及状況・蔓延度

- 交換用アクセサリーのサイクルにおける飽和状態

- 電子廃棄物規制の強化によりコンプライアンスコストが増加しています

- 大容量パワーバンク向け先進電池セルの供給制約

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- ヘッドホン/イヤフォン

- 充電器

- モバイルバッテリー

- 保護ケース

- スクリーンプロテクター

- 車載用ホルダー

- 自撮り棒およびジンバル

- スマートウォッチ用バンドおよびストラップ

- その他の製品タイプ

- 販売チャネル別

- オンラインリテール

- オフラインリテール

- キャリアストア

- ブランド直営店

- 卸売・流通業者

- 価格帯別

- 低価格帯(20米ドル以上)

- 中価格帯(21~50米ドル)

- 高価格帯(51米ドル以下)

- 対応機種別

- Android専用アクセサリー

- iOS専用アクセサリー

- ユニバーサル/マルチプラットフォーム用アクセサリー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Samsung Electronics Co., Ltd.

- Sony Group Corporation

- Belkin International, Inc.

- Anker Innovations Ltd.

- Logitech International S.A.

- Western Digital Corporation

- Aukey Technology Co., Ltd.

- Bose Corporation

- Xiaomi Corporation

- Huawei Technologies Co., Ltd.

- BBK Electronics Corporation Ltd.

- ZAGG Inc.

- Otter Products LLC

- Skullcandy Inc.

- GN Audio A/S(Jabra)

- Plantronics, Inc.(Poly)

- Baseus Technology Co., Ltd.

- Ugreen Group Limited

- TP-Link Technology Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 192 Pages

- 納期

- 2~3営業日