盗難車両回収:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Stolen Vehicle Recovery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073361

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

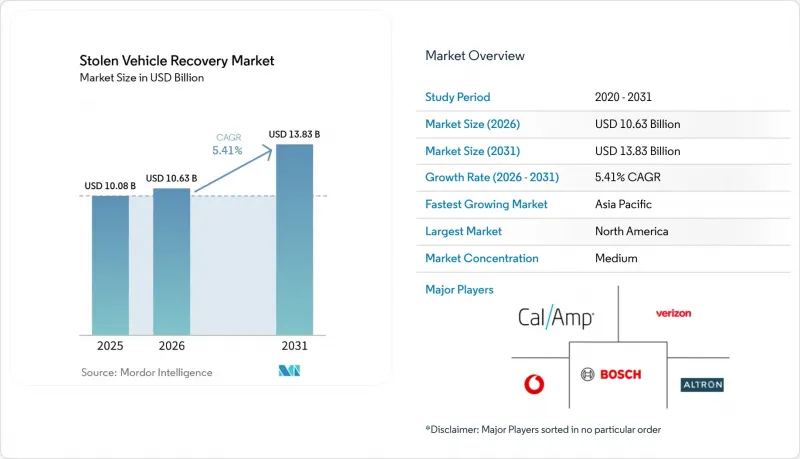

Mordor Intelligenceによると、盗難車両回収市場の規模は、2025年の100億8,000万米ドルから2026年には106億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.41%で推移し、2031年には138億3,000万米ドルに達すると予測されています。

本レポートは、車両タイプ(乗用車、小型商用車など)、技術(GPS/GNSS、セルラー(LTE/5G)など)、セキュリティソリューション(追跡・回収デバイス、イモビライザーなど)、導入形態(OEM組み込みなど)、エンドユーザー(個人車両所有者など)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(台数)で提示されています。

世界の盗難車両回収市場の動向と洞察

パンデミック後の車両盗難件数の増加

2023年、米国における盗難台数は100万台を超え、2008年以来の最高記録となりましたが、標的を絞った取り締まりキャンペーンやメーカーによるソフトウェア修正を経て、2024年には85万708台に減少しました。ソーシャルメディアで拡散された「プッシュボタン式イグニッション」の悪用事例は、特定のヒュンダイおよびキア車種の脆弱性を浮き彫りにし、多層的なセキュリティ改修を促進しました。オーストラリアのビクトリア州でも同様の急増が記録されました。同州では、電子再プログラミング装置を用いて犯罪者がキー信号を偽装したため、盗難件数は20年ぶりの高水準に達しました。これに対し、技術サプライヤーはGPSビーコンと連動したリアルタイムのイモビライザー機能を統合することで対応し、特に都市部の主要道路において、顕著な抑止効果をもたらしました。したがって、盗難の周期的な性質により、アフターマーケット用キットとメーカー純正の車両回収モジュールの両方において、堅調な需要が維持されています。

OEMによるテレマティクス/eCallの厳格な義務化

欧州の「一般安全規制(GSR II)」は、すべての新型軽自動車において、インテリジェント速度支援、緊急ブレーキ、イベントレコーダーを標準化しており、セキュリティベンダーが盗難車両の回収に転用できる組み込み型コネクティビティを確立しています。ロシアのERA-GLONASSやブラジルのSIMRAVも同様の規制上の足場を提供しており、一方、米国では連邦通信委員会(FCC)がV2V通信規則の見直しを進めています。コンチネンタルなどのティア1サプライヤーは、GSR II機能を統合する自動車メーカー向けに、リモートイモビライザー、盗難車両追跡、サイバーセキュリティ強化といったセキュリティ機能を、規制順守を可能にするソリューションとしてパッケージ化しています。これらの規制により、予測可能な導入台数が確保され、裁量的なアフターマーケット販売よりも、OEMとの長期的な提携が優先される傾向にあります。

端末およびサブスクリプションの高コスト

低所得層のユーザーにとって、価格は依然として決定的な障壁となっています。LoRa/NB-IoTタグは、大幅に低いコストで数年にわたるバッテリー寿命を実現しており、Semtech社製チップを搭載したトラッカーを通じて急速に普及しています。Verizon Connect社は、月単位の契約を導入することで参入障壁を緩和し、ディーラーが長期の契約縛りなしにセキュリティ機能をバンドルできるように支援しています。それでもなお、新興市場の多くの購入者は、セキュリティへの支出と基本的な移動手段への支出を天秤にかけるため、全体的な普及は鈍化しています。

セグメント分析

2025年の売上高において、乗用車は盗難車両回収市場で59.64%のシェアを維持しましたが、オートバイおよびパワースポーツのセグメントは2031年までCAGR7.71%で成長しています。アジア太平洋地域の密集した都市部では、ラストマイルの移動手段としてスクーターに依存しているため、盗難リスクが高まり、システムの導入が促進されています。ボッシュは、eBike用バッテリーロック技術を小型エンジン車両へ応用し、不正な移動が検出された際にBluetooth認証を用いてパワートレインを無効化する仕組みを導入しています(bosch.com)。

二輪車には通常、組み込み型のテレマティクス機能が備わっていないため、アフターマーケットのGPSビーコンやモーションセンサーがそのギャップを埋めており、多くの場合、従量課金制のアプリサブスクリプションとセットで提供されています。部品価格の下落により総所有コストが削減され、ミドルクラスモデルへの普及が進んでいます。フリート配送サービスでは、ダウンタイムを削減する改ざん防止機能付きイモビライザーが好まれており、これにより、より重量のある車両クラスと比較して、このセグメントの優れたパフォーマンスがさらに強化されています。

2025年、GPS/GNSSソリューションは盗難車両回収市場規模の62.12%を占めました。しかし、低消費電力のLoRaおよびNB-IoTトラッカーは、コイン型電池で数年間動作し、GNSS信号が弱まる屋内でも送信が可能であるため、CAGR 9.38%でシェアを拡大しています。ハイブリッド型デバイスは、位置特定にGNSSを利用しつつ、SIM料金を削減するためにLoRaバックホールを組み合わせているため、自転車、トレーラー、建設機械などにおいて魅力的な選択肢となっています。

遠隔地の鉱山車両や国境を越える海上輸送においては、衛星通信が依然として不可欠であり、その証拠として、イリジウム(iridium.com)の商用IoT加入者数は2024年に8%増加し、246万人に達しました。4G/5Gセルラーモジュールは、高級乗用車向けに高帯域幅の動画配信や無線によるファームウェア更新をサポートしています。サプライヤー各社は、LPWAN、セルラー、衛星通信の各チャネルを自動的に切り替えるコンボボードの出荷を増やしており、カバレッジを最大化しつつ、データプランのコスト効率を最適化しています。

地域別分析

北米は、組み込み型テレマティクスの普及と保険会社の割引を背景に、2025年の盗難車両回収市場の売上高において36.22%のシェアを占めました。米国の盗難件数は、前年に100万件を超えた後、2024年には85万708件まで減少しました。これは、組織的な取り締まりやソフトウェアパッチに対して、盗難パターンが柔軟に適応していることを示しています。ヒュンダイなどのOEMが提供する無線によるファームウェア修正は、クラウド接続によって、物理的なリコールを行わなくても大規模な悪用キャンペーンを封じ込めることができることを浮き彫りにしています。カナダがINTERPOLと協力し、2,000台以上の盗難SUVやピックアップトラックを本国へ返還した事例は、国境を越えた密輸のリスクと、国際ローミング接続の必要性を強調しています。

欧州では、「一般安全規制II」による規制の明確化が功を奏しています。自動車メーカーは現在、イベントデータレコーダーと車線維持支援機能を組み込むことが義務付けられており、これによりセキュリティベンダーは電源、アンテナ、およびCANバスデータに即座にアクセスできるようになりました。しかし、欧州のプライバシー枠組みは、コンプライアンスにかかる負担を増大させています。ゼロ知識暗号化を早期に採用したセキュリティプロバイダーは、消費者団体がデータ共有条項を厳しく精査するドイツやオランダなどの国々で、マーケティング上の優位性を享受しています。アリアンツの消費者調査によると、透明性が明確に確保されていれば、大多数のドライバーはデータを保険料の割引と引き換えにする意向があることが確認されています。

アジア太平洋地域は、2031年までCAGR8.92%で成長しています。中国の自動車メーカーは、電気自動車に常時接続型のテレメトリー機能を標準装備しており、遠隔診断を可能にするだけでなく、盗難防止手段としても機能しています。インドの二輪車保有台数は2億2,000万台を超え、30米ドル未満の現地向けGPSデバイスが主要都市で急速に普及しています。日本のサプライヤーは、リレー攻撃に耐性を持つ超広帯域(UWB)キーレスエントリー用チップセットの開発を先導し、世界の設計テンプレートの基盤を築いています。韓国の通信事業者は、車載インフォテインメント向けの5Gデータプランをバンドルで販売しており、ARPU(1ユーザーあたりの平均収益)を高めるために盗難警報機能を追加しています。インターポールが2024年に西アフリカ全域で実施した捜査では、アジア太平洋地域の港から盗まれた多数の車両が発見され、大陸をまたぐ資産回収には世界の衛星バックアップが不可欠であることが改めて浮き彫りになりました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後の自動車盗難件数の増加

- OEMによるテレマティクスおよびeCallに関する厳格な規制

- 保険関連の割引および提携

- キーフォブのハッキング急増が、多層SVRの需要を牽引(報道不足)

- サブスクリプションおよびカーシェアリングの車両群には、リアルタイムの資産回収機能が必要です(報告が不十分です)

- 低コストのLoRa/NB-IoTタグにより、アフターマーケットでの大規模な普及が可能となります(報道が不十分です)

- 市場抑制要因

- 端末および利用料金の高さ

- 信号妨害/デバイスの改ざんリスク

- 継続的な追跡を制限するデータプライバシー規制(報告が不十分)

- プレミアムセグメントにおけるOEM内蔵型トラッカーの飽和(報告不足)

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 車両タイプ別

- 乗用車

- 小型商用車(LCV)

- 中型・大型商用車(MHCV)

- 二輪車およびパワースポーツ

- 技術別

- GPS/GNSS

- セルラー(LTE/5G)

- RF(VHF/UHF)

- LoRa/NB-IoT

- Bluetooth/BLE

- RFIDタグ

- 超音波

- 衛星通信

- セキュリティソリューション別

- 追跡・回収デバイス

- イモビライザー

- 警報システム

- セントラルロックおよびスマートキー

- 侵入検知センサー

- バッテリー駆動サイレン

- 展開別

- OEM組み込み型

- ディーラー設置型

- アフターマーケット・スタンドアロン

- エンドユーザー別

- 自家用車所有者

- 車両運営事業者および物流

- レンタル・リース会社

- 保険・金融事業者

- 法執行機関/政府

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度分析

- 戦略的動き(M&A、合弁事業、資金調達)

- 市場シェア分析(2024年)

- 企業プロファイル{世界のレベルの概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、市場順位・シェア、製品・サービス、最近の動向を含みます}

- CalAmp(LoJack)

- Vodafone Automotive S.p.A.

- Robert Bosch GmbH

- Verizon Communications Inc.

- Altron Ltd(Netstar)

- Geotab Inc.

- Ituran Location & Control

- Mix Telematics

- Spireon Inc.

- RecovR(Kudelski Group)

- Teltonika Telematics

- Trimble Inc.

- TomTom Telematics

- Fleet Complete

- Quartix Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日