再生可能エネルギー保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Renewable Energy Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073359

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

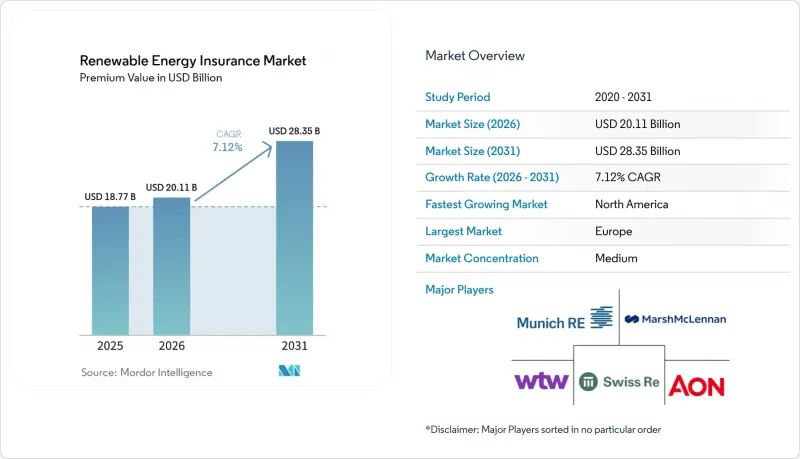

Mordor Intelligenceによると、保険料ベースでの再生可能エネルギー保険市場の規模は、2025年に187億7,000万米ドル、2026年に201億1,000万米ドルとなり、2031年までに283億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR7.12%で成長すると見込まれています。

本レポートは、補償の種類(物的損害および事業中断、建設総合保険/据付総合保険など)、再生可能エネルギー技術(陸上風力、洋上風力、ユーティリティ規模の太陽光発電など)、エンドユーザー(ユーティリティ規模のIPPおよび所有者、商業・産業事業者など)、および地域ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の再生可能エネルギー保険市場の動向と洞察

ユーティリティ規模の太陽光・風力発電資産の世界の展開

ギガワット級の再生可能エネルギー設備の導入が急増していることから、従来の財産補償の枠を超えた高度な保険パッケージへの需要が広がっています。スイス・リーがフィリピンにおける3,500 MWの太陽光発電・蓄電複合施設の再保険に参画した事例は、クリーンエネルギーのメガプロジェクトにおいて、今や当たり前となっている規模と複雑さを如実に示しています。補償枠組みは、建設全リスク、運用パフォーマンス保証、数十年にわたる収益の安定性を網羅すると同時に、相関損失の可能性を増幅させる地理的な集中化にも対応しなければなりません。引受会社は、より大きな引受枠、きめ細かな災害モデリング、および損害補償と指数ベースの支払いを組み合わせたマルチトリガー構造によって、これに対応しています。アジア太平洋地域(APAC)および北米におけるプロジェクトのパイプラインが加速する中、この要因は再生可能エネルギー保険市場における保険料総額の成長に対して、最大のプラス要因となっています。

自然災害による損失の拡大がリスク移転の需要を高めています

再生可能エネルギーに関連する自然災害による損害は急増しており、その一例として、2022年のシーズン中に米国で雹による太陽光発電関連の保険金として3億米ドルが支払われました。雹による事象は全事象のわずか6%を占めるに過ぎませんが、太陽光発電システムの損害の70%以上を占めています。この非対称的な危険プロファイルにより、保険会社は雹の直径や運動エネルギーの閾値に基づいて支払いが発生するパラメトリック型ソリューションへの移行を迫られており、一方、開発業者は自動格納プロトコルなどの予防的措置を採用しています。損害率の上昇と専門再保険の価格設定というフィードバックループにより、保険料は引き上げられていますが、その一方で、再生可能エネルギー保険市場において、差別化された商品の対象となる顧客層も拡大しています。

再生可能エネルギー分野全体における引受能力の縮小と保険料の引き上げ

一連の自然災害による保険金請求の増加を受けて、多くの保険会社が引受枠を縮小するか、特定の危険から撤退しており、その結果、保険料が大幅に引き上げられています。GCubeによると、米国の太陽光発電リスクにおいて、保険価額100米ドルあたり、保険料は10セントから最大30セントへと急騰しています。この急激な上昇は、特に自然災害が発生しやすい地域において、再生可能エネルギープロジェクトの引受に大きな課題が生じていることを反映しています。さらに、再保険会社が再譲渡条件を厳格化しているため、元受保険会社はこうしたコスト増を保険契約者に転嫁せざるを得なくなっています。中小の開発業者にとっては、免責金額の上昇への対応が課題であり、より有利な引受余力が確保されるまでプロジェクトを延期する可能性があります。こうした遅延は、短期的には再生可能エネルギーの導入ペースに影響を及ぼす恐れがあります。パラメトリック型ソリューションに注力する新規参入企業がこのギャップを埋めるために参入している一方で、多額の自己資本を必要とする従来の財産保険の引受能力は依然として限定的であり、2026年まで高価格水準が続くと予想されます。こうした引受能力の制約と保険料の高騰は、再生可能エネルギー部門の成長を支えるための革新的なリスク移転メカニズムの必要性を浮き彫りにしています。

セグメント分析

財産損害および事業中断保険は、2025年の保険料の37.74%を占め、再生可能エネルギー保険市場において最大のシェアを確保しています。これらは、建設段階から20年間の運営段階に至るまで、資産レベルでの補償を必要とする融資機関にとって、依然として不可欠なものです。しかし、風力資源の不足など、物的損害を伴わない事業中断事象が発生した際に、購入者が迅速な資金調達を求めることから、パラメトリック型保険は2031年までCAGR9.92%を記録し、全商品の中で最も高い成長率を示すと予測されています。建設全危険保険および据付全危険保険は、特にジャッキアップ船や深海基礎を伴う洋上プロジェクトにおいて、引き続き重要な役割を果たす見込みです。第三者リスクや環境リスクをカバーする賠償責任保険の形態は、漸進的な汚染や野生生物の生息地に関する条項を含める方向へと進化しています。再生可能エネルギー業界が制御システムのデジタル化を進めるにつれ、従来の財産保険の約款では除外されていた集約リスクが高まっており、サイバー・テクノロジー分野の過失・不作為(E&O)補償は着実に拡大しています。これらの動向は、進化する再生可能エネルギー保険市場の要件に対応するために、保険会社が組み込むべき高度な対応力を浮き彫りにしています。

革新的な取り組みとしては、日射量ヘッジ、雹害パラメトリック・トリガー、および分散型エネルギー資源の生産制限に対する補償を行う山火事煙による停電指数などが挙げられます。保険会社は、免責額が利益を圧迫した場合に発動するパラメトリック層を、従来の財産保険契約に組み込むケースが増えています。ブローカーによると、こうした複合的な構造は、貸し手が義務付ける補償要件を満たしつつ、スポンサーに対してほぼ即時の流動性オプションを提供することで、融資実行可能性を向上させているとのことです。この変化により、保険料の配分が改められ、物的損害と収益の安定性の両方のニーズを満たすハイブリッド商品向けの再生可能エネルギー保険市場の規模が拡大しています。

地域別分析

欧州は2025年においても、厳格な気候リスク開示制度と、保険会社のバランスシートを支える確立された官民連携の自然災害プールに支えられ、保険料シェア29.74%を維持しました。地域における洋上風力発電の成熟度は、保険数理上の信頼性をもたらし、競争力のある価格設定を可能にするとともに、スポンサーの資本コストを削減しています。デンマーク、ドイツ、オランダのイノベーションハブは、パラメトリック型雹害および低風速インデックス保険の導入を加速させ、再生可能エネルギー保険市場における欧州の影響力をさらに拡大させています。

北米は最も急成長している地域であり、「インフレ抑制法(Inflation Reduction Act)」によるインセンティブや、税額控除の配分が不足した場合に投資家を保護するマーシュ(Marsh)の「税・投資・デフォルト補償」といったオーダーメイド型ソリューションを背景に、CAGR8.93%を記録しています。しかし、中西部での壊滅的な雹害や、カリフォルニア州での山火事による免責条項により保険引受能力に負担がかかり、一部の保険会社は総補償限度額を引き下げたり、危険種別ごとの下限額を適用したりしています。開発各社は、資金調達能力を維持するため、免責金額の引き上げや多層的なキャプティブ・プログラムの導入といった対応を講じています。こうした逆風にもかかわらず、米国およびカナダの各州による送電網の近代化やBESS(バッテリーエネルギー貯蔵システム)の導入への資金提供を背景に、再生可能エネルギー保険市場は拡大を続けています。

アジア太平洋地域は、需要の中心地として台頭しつつあります。中国だけでも、総限度額が10億米ドルを超える再保険契約を必要とする、数ギガワット規模の太陽光発電所や洋上太陽光発電所が相次いで稼働しています。スイス・リーがフィリピンの太陽光発電と蓄電を組み合わせた統合型メガプロジェクトに関与していることは、その機会の規模を如実に示しています。ブレンド・ファイナンス・モデルを採用する東南アジア諸国は、国際資本を誘致するために銀行保証付きの保険構造に依存しています。多様な規制状況や、台風が多発する沿岸部からモンスーンの影響を受ける内陸部に至るまでの極端な気候条件は、引受会社に対し、地域固有の危険度マップの作成を迫っており、それによって再生可能エネルギー保険市場における商品の現地化が促進されています。

南米とアフリカは、規模は小さいもの、依然として高い潜在力を秘めた地域です。ブラジルの分散型発電に関する規制やメキシコの商用太陽光市場は、パラメトリック型干ばつ保険の導入への道を開いており、一方、南アフリカのREIPPPPプログラムでは、PPA(電力購入契約)の解約リスクを軽減するため、信用補完型保険プールの導入が試みられています。政策の枠組みが安定化するにつれ、保険各社は二桁の保険料成長を見込んでおり、これにより世界の再生可能エネルギー保険市場はさらに多様化していくでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大規模太陽光発電・風力発電資産の世界の展開

- 自然災害による損害の拡大が、リスク移転の需要を高めています

- 政府の脱炭素化義務およびグリーンファイナンスに関する契約条項

- 投資家・融資機関による「バンカブル・カバー」に関するESGコンプライアンス要件

- 特注の保険を必要とするバッテリーエネルギー貯蔵システム(BESS)の台頭

- 迅速な保険金支払いのためのパラメトリック型気象インデックス商品の導入

- 市場抑制要因

- 再生可能エネルギー各分野における供給能力の縮小と保険料の引き上げ

- 新興技術に関する保険統計上の損害データが限られている

- 米国中西部における太陽光発電の保険適用範囲を制限する雹害関連の免責条項

- 分散型資産にまたがるサイバーリスクの集積が再保険会社を躊躇させている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 対象タイプ別

- 物的損害および事業中断

- 建設総合保険/据付総合保険

- 賠償責任(一般、環境、専門職)

- サイバー・テクノロジー過誤・不作為保険

- パラメトリック/インデックス型保険

- 再生可能エネルギー技術別

- 陸上風力

- 洋上風力発電

- 大規模太陽光発電(PV)

- 商業・産業用(C&I)太陽光発電

- 水力発電および海洋エネルギー

- バイオエネルギーおよび廃棄物発電

- バッテリーエネルギー貯蔵システム(BESS)

- エンドユーザー別

- ユーティリティ規模のIPPおよび所有者

- 商業・産業事業者

- 住宅向けアグリゲーターおよびコミュニティソーラー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Marsh McLennan

- Willis Towers Watson(WTW)

- Aon

- Munich Re

- Swiss Re

- Liberty Specialty Markets

- GCube Insurance

- Axis Capital

- Zurich Insurance

- Chubb

- Allianz Global Corporate & Specialty(AGCS)

- Travelers

- Hugh Wood Inc(HWI)

- kWh Analytics

- Descartes Underwriting

- Gallagher

- BKS Partners

- RSA Insurance

- Horton Group

- Tokio Marine Kiln

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日