Text-to-Speech(TTS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Text-to-Speech - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073349

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

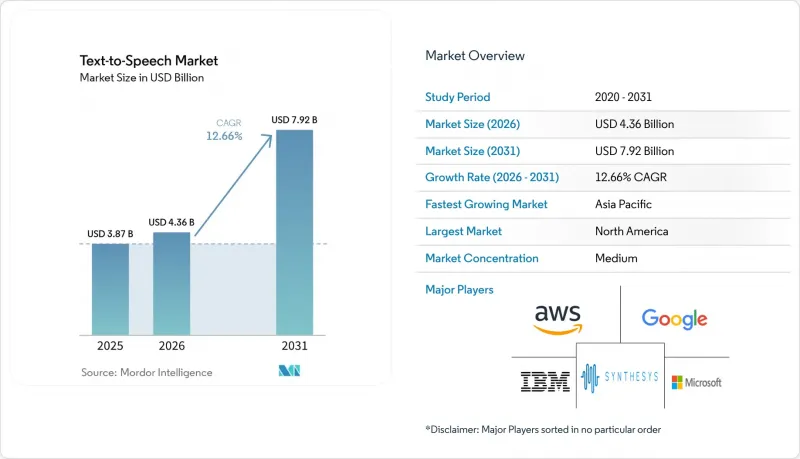

Mordor Intelligenceによると、Text-to-Speech(TTS)市場の規模は、2025年の38億7,000万米ドルから2026年には43億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR12.66%で推移し、2031年には79億2,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウド型、オンプレミス型、エッジ組み込み型)、音声タイプ(ニューラル/AIベース、標準連結型、ハイブリッド型)、用途(コンシューマー向けメディア・エンターテインメント、eラーニング・教育、カスタマーサービスなど)、言語(英語、スペイン語、ヒンディー語、中国語など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のText-to-Speech(TTS)市場の動向と洞察

音声対応デバイスおよびスマートスピーカーの普及

スマートスピーカーのOEM各社は、2023年第1四半期の落ち込みから出荷の勢いを取り戻すため、自然な音声出力を重視した大規模言語モデルをますます組み込んでいます。Amazonの「Alexa Teacher Model」やBaiduのERNIE搭載アシスタントは、魅力的な音声がデバイスのエンゲージメントをいかに高めるかを示しています。自動車メーカーも恩恵を受けています。ルノーの「Reno Companion」は、感情豊かなTTSを活用して車内でのインタラクションを豊かにしており、民生用電子機器以外の分野における成長を浮き彫りにしています。エッジ最適化モデルは現在、プライバシー保護と稼働時間の確保のためにローカルでの音声出力が必要なIoTセンサー、サーモスタット、ウェアラブル端末を支えています。聴覚上の劣化を伴わずにニューラルボイスを圧縮できるベンダーは、新たなデバイス設計案件を獲得しています。

人間に近い品質を実現するニューラルTTSの急速な進化

ニューラルアーキテクチャにより、プロソディ、ペース、感情を単に連結するのではなくモデル化できるようになり、20以上の言語において同時に自然さが向上しています。NICTの21言語対応システムは、規模が拡大しても品質が低下する必要はないことを示しました。一方、マイクロソフトが2025年2月に、インドのキャラクターであるアーティとアルジュンを筆頭とする14種類の新しいHD音声をリリースしたことは、文化的な配慮を重視した音声への商業的な転換を強調するものです。ほとんどのクラウドAPIにおいて、遅延はリアルタイムレベルまで短縮され、企業は知覚できるほどの遅れなく、会話型サポートやインタラクティブメディアを導入できるようになりました。その結果、コールセンターの自動化やストリーミングコンテンツの吹き替えにおける調達サイクルにおいて、ニューラル音声技術が標準仕様となっています。

音声クローンやディープフェイクの悪用が増加し、ユーザーの信頼を損なっている

米国連邦取引委員会(FTC)は、「ボイス・クローニング・課題」を通じてクローニングのリスクに焦点を当て、生体認証のセキュリティを損なう詐欺のシナリオを強調しました。OpenAIが15秒のサンプルから声を再現できる能力や、話者識別システムに対する攻撃の成功率が95~97%に達するという調査結果は、生成技術と検出技術の間の技術的格差を浮き彫りにしています。「NO FAKES法」やテネシー州の「ELVIS法」といった立法案は、同意確認のプロセスを整備していないベンダーにコンプライアンスコストが生じることを予見させており、企業を堅牢な出所管理体制を備えたプロバイダーへと誘導しています。

セグメント分析

2025年、Text-to-Speech(TTS)市場における導入の大部分はコアエンジンやAPIによって支えられているため、ソフトウェアのシェアは75.72%を維持しました。それにもかかわらず、企業が発音調整、文化的妥当性の検証、継続的な品質保証を必要とするカスタム音声や多言語展開を求めるにつれ、サービス収益はCAGR13.04%で拡大しています。これらのサービスには多くの場合、利用状況分析機能がバンドルされており、クライアントがリスナーのエンゲージメントを追跡し、スクリプトを改良するのに役立っています。また、アウトソーシングは社内の計算言語学者の不足を緩和するため、専門ベンダーの存在が不可欠となっています。

サービス主導型の契約への転換は、TTS業界が成熟段階に入ったことを示しており、差別化の基準が「音声が発話できるか」から「自社らしい音に聞こえるか」へと移行しています。カスタム音声プロジェクトには、ブランドトーンに関するワークショップ、アクセントの調整、反復的なニューラルモデルの再学習などが含まれます。同意取得やアクセシビリティに関するコンプライアンスツールをこれらのサービスに組み込めるプロバイダーは、汎用TTS APIをすでにライセンシングしている組織の間でも、ロングテールの拡張予算を獲得しています。

2025年においても、ほぼ瞬時のプロビジョニングと頻繁なモデル更新により、クラウド配信は依然としてText-to-Speech(TTS)市場シェアの63.35%を占めています。しかし、エッジ組み込み型展開はCAGR14.12%で拡大しており、データ主権とリアルタイムの信頼性への構造的な転換を反映しています。自動車分野の使用事例はこの変化を象徴しています。車載アシスタントは、携帯電話の通信が途絶えた場合でも応答できなければならず、また、同意なしに生体認証用の音声を外部に送信してはなりません。

Nix-TTSのような小型モデルは、シングルボードコンピュータ上でも高音質音声の再生が可能であることを実証しており、スマート家電や医療機器への適用範囲を広げています。半導体ベンダー各社は現在、100ミリ秒未満のレイテンシを維持するニューラルネットワーク推論アクセラレータを出荷しており、デバイスと人間の会話における知覚上のギャップを解消しています。接続が不安定な企業や規制対象データを扱う企業にとって、エッジ展開は品質を犠牲にすることなくコンプライアンスを確保する手段となります。

地域別分析

2025年、北米はText-to-Speech(TTS)市場の36.78%を占めました。これは、連邦政府向けのすべてのソフトウェアにおいて音声出力を必須要件とする「セクション508」の調達基準に後押しされたものです。米国を拠点とするクラウド・ハイパースケーラー各社は、TTSを幅広いAIスイートにバンドルしており、スタートアップが音声機能を追加する際の参入障壁を低くしています。一方、プライバシーをめぐる議論や、音声クローン技術に対する連邦取引委員会(FTC)の監視強化により、企業は透明性の高い同意ワークフローを備えたプロバイダーを選ぶようになっています。ベンチャーキャピタルの支援を受けるイノベーターたちは、カリフォルニア州のAIハブ周辺に集結しており、機能のリリースペースや特許出願を加速させています。

アジア太平洋地域は、スマートフォンの普及率の高さと、主要な入力手段としての音声に対する消費者の親和性により、Text-to-Speech(TTS)市場において地域別で最も速いCAGR 14.86%を記録する見込みです。中国のAI刺激策による資金やインドのデジタル公共インフラプロジェクトでは、大規模な現地語対応が求められており、これがAPIの大量利用を牽引しています。韓国や日本のOEM各社は、自動車やスマートテレビにニューラルボイスを組み込んでおり、一方、東南アジアの開発者は、言語モデルのギャップを埋めるために公共部門の研究機関と協力しています。農村部での通信環境の不安定さや、生体認証データに関する主権法のため、この地域ではデバイス内音声処理がますます重視されるようになっています。

欧州では、GDPRや各国のアクセシビリティ関連法令に支えられ、着実な導入が進んでいます。ドイツの自動車部品メーカーは、車載安全基準を満たすため、現地の音声処理機能を組み込んでおり、フランスやスペインの放送局は、多言語の視聴者に対応するためにローカライズに投資しています。オンプレミス展開への志向は他の地域よりも高く、これは音声ログのクラウド保存に対する文化的な慎重さを反映しています。AIの透明性に関する規制当局の調査は、EU全域の技術基準を形作り、それが輸出市場にも波及する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 音声対応デバイスおよびスマートスピーカーの普及

- 人間に近い品質を実現するニューラルTTSの急速な進歩

- eラーニングおよびデジタルコンテンツの消費の拡大

- デジタルアクセシビリティに関する規制(セクション508、WCAG)

- 組み込みIoTにおけるオフラインTTSを実現するエッジAIアクセラレータ

- 合成音声のIPライセンシングが新たな収益源を開拓

- 市場抑制要因

- 声調言語およびリソースの乏しい言語における精度の限界

- クラウド型TTSにおけるデータプライバシーに関する懸念

- 音声クローンやディープフェイクの悪用が増加し、ユーザーの信頼を損なっている

- 中小ベンダーにおけるGPU演算コストの高騰

- 業界エコシステム分析

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- エッジ・エンベデッド

- 音声タイプ別

- ニューラル/AIベース

- 標準連結型

- ハイブリッド

- 用途別

- コンシューマー向けメディア・エンターテインメント

- eラーニングおよび教育

- 視覚障害者向けのアクセシビリティ

- カスタマーサービス/IVR

- 自動車・輸送産業

- 医療支援

- ロボティクスおよびIoT

- その他の用途

- 言語別

- 英語

- 中国

- スペイン語

- ヒンディー語

- ドイツ語

- フランス語

- トルコ語

- その他の言語

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services, Inc.(Amazon Polly)

- Google LLC(Cloud TTS)

- Microsoft Corporation(Azure Cognitive Services)

- IBM Corporation(Watson TTS)

- iFlytek Co., Ltd.

- Baidu, Inc.

- Nuance Communications(Microsoft)

- ReadSpeaker B.V.

- Acapela Group

- CereProc Ltd.

- NeoSpeech Inc.

- Lovo Inc.

- Murf AI

- WellSaid Labs

- Speechify Inc.

- Synthesys.io

- Veritone Inc.

- Sensory Inc.

- Descript Inc.

- SoundHound AI, Inc.(Houndify)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日