欠勤管理ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Absence Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073313

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

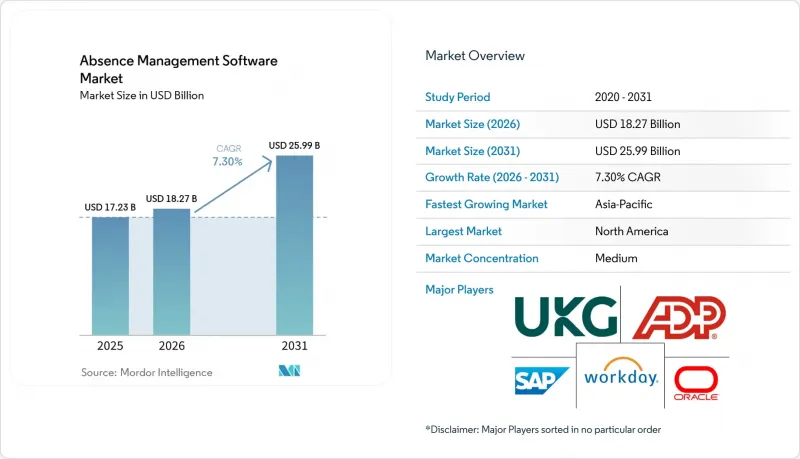

Mordor Intelligenceによると、欠勤管理ソフトウェア市場は2025年に172億3,000万米ドルと評価され、2026年には182億7,000万米ドルに拡大し、2031年までに259億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.30%で拡大すると見込まれています。

本レポートは、展開モード(ソフトウェアおよびサービス)、展開モード(クラウド型、ハイブリッド型など)、エンドユーザーの企業規模(大企業および中小企業)、用途(休暇管理、コンプライアンス管理など)、エンドユーザー産業(情報技術および通信など)、地域ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の欠勤管理ソフトウェア市場の動向と洞察

複数管轄区域にわたる休暇および労働コンプライアンス要件の厳格化

管理ソフトウェアがない状況下では、複数管轄区域にまたがる休暇規則は、人事部門にとっての単なる煩わしさから、雇用主にとっての中核的な運営上の課題へと変化しています。2026年には、デラウェア州、メイン州、ミネソタ州、コロラド州、およびニューヨーク市が、大規模な有給休暇プログラムを開始するか、既存の給付権を拡大しました。これにより、すでに義務的なPFML(家族・医療休暇)枠組みを導入していた州とワシントンD.C.を合わせ、合計15の管轄区域となりました。適用される規則は通常、雇用主の法人設立州ではなく、従業員の実際の勤務地に基づいて決定されます。つまり、新しい州でリモート勤務の従業員を1人採用するたびに、新たなコンプライアンス要件が生じる可能性があります。また、雇用主はADA(米国障害者法)、PWFA(有給家族休暇法)、および各州のPFML(有給家族医療休暇)に関する義務を並行して管理する必要があり、その組み合わせにより、スプレッドシートによるワークフローでは一貫して処理できない、文書化、証明、通知の手順が発生します。管理ソフトウェア市場が未成熟な状況下では、勤務地ごとに休暇規則を自動的に更新できるベンダーは、明確な製品上の優位性を得ることができます。なぜなら、購入者は汎用的なワークフローの網羅性よりも、正確さとスピードをますます重視するようになっているからです。

クラウド型人事管理ソフトウェアの導入

クラウドの導入は、単なるコスト面での判断から、機能面での判断へと進化しており、その変化が欠勤管理ソフトウェア市場の拡大につながっています。ISGの2025年HRテクノロジー調査によると、69%の組織がすでにSaaSまたはハイブリッドクラウド型の人事モデルを導入しており、83%が2027年末までに導入する見込みであることが明らかになりました。同調査では、2026年の人事AI予算の平均が160万米ドルに増加することも示されており、クラウドプラットフォームが現在、分析、自動化、およびAIを活用したワークフローツールの標準的な基盤となっていることがうかがえます。大手HCMベンダーも、より広範なスイートにネイティブな欠勤管理機能を組み込んでおり、これにより、統合、レポート作成、およびワークフローの継続性に対する企業の期待が高まっています。この動きにより、欠勤管理ソフトウェア市場におけるスタンドアロンベンダーは、パートナーシップの深化、相互運用性の向上、そして以前の購入サイクルで証明する必要があった以上に明確なビジネス価値を示すことを迫られています。

レガシー給与・人事システムとの統合の複雑さ

レガシーの給与計算および人事システムとの統合は、欠勤管理ソフトウェア市場における普及拡大を阻む最も顕著な要因の一つであり続けています。ISGは、2025年の人事調査において、コアプラットフォームとの統合を、データセキュリティに次ぐ2番目に重要な導入要因として位置づけました。NFPの調査によると、過去2年間に新しい人事テクノロジーを導入した組織のうち、導入後に大幅な効率向上を報告したのはわずか31%にとどまり、統合上の問題が、他の多くの組織でリターンが限定的だった主な理由となっていました。多くの大企業では、依然として独自のデータ構造を持つシステムで給与計算を行っているため、欠勤残高、給与計算、休暇イベントなどのデータが、旧環境と新環境の間でスムーズに連携されません。このため、欠勤管理ソフトウェア市場の拡大が鈍化しています。購入企業は、実際のコンプライアンス業務ワークフローにおいてシステムを信頼できるようになるまでに、ミドルウェアやITサポート、そして長期にわたるテストサイクルを必要とすることが多いためです。

セグメント分析

2025年には、ソフトウェアが売上高の65.12%を占め、欠勤管理ソフトウェア市場における最大の構成要素となりました。この位置づけは、連邦、州、地方自治体、および雇用主固有の複雑な休暇規則に適応できる、設定可能なプラットフォームに対する企業の需要を反映しています。大企業では、コンプライアンス上の例外ごとに独自のワークフローロジック、承認経路、および文書セットが必要となる場合が多いため、ライセンシングのシステムが好まれる傾向にあります。欠勤管理ソフトウェアがない場合でも、既存のHCM(人事管理)および給与計算環境内で詳細な設定が可能な製品が依然として支持されています。その結果、多くの購入者がポリシーの設定やプロセスの実行を直接制御したいと考えているため、ソフトウェアが依然として主要な支出項目となる構成比となっています。

サービス分野は、2026年から2031年にかけてCAGR10.11%で拡大すると予測されており、欠勤管理ソフトウェア市場全体において、導入および運用サポートの重要性が高まっていることが示されています。購入者は、プラットフォームを所有しても、設定の更新、法規制の監視、従業員への連絡、およびケース管理のサポートが必要なくなるわけではないことを、ますます認識するようになっています。各州で新たなPFML規則が制定されるたびに追加の設定作業が発生するため、人事チームが小規模な中堅企業の雇用主にとって、マネージドサービスやアドバイザリーサポートの重要性は高まっています。オラクルが2026年2月に実施した「Absence Management 26A」アップデートでは、従業員の休暇申請対応時にアップロードされたポリシー文書を参照するAIエージェントが追加されました。これは、かつてソフトウェア層の外にあった業務が、製品設計に組み込まれ始めていることを示しています。それでもなお、雇用主がより迅速な導入、コンプライアンス違反の削減、そしてポリシーを反復可能な日常業務フローへと変換するためのさらなるサポートを求めていることから、欠勤管理ソフトウェア市場には依然として継続的な成長の余地があります。

2025年には、クラウドベースの導入が収益の55.24%を占め、導入形態別では欠勤管理ソフトウェア市場で最大のシェアを獲得しました。この優位性は、州や市の変更により受給資格、福利厚生の設計、または書類要件に影響が生じた際、SaaSベンダーが法定規則の更新を迅速に反映できることに起因しています。管理業務を省く場合、他の多くの人事業務よりもこの更新速度が重要となります。なぜなら、エラーが発生すると、給与、受給資格、法的コンプライアンスに同時に影響を及ぼす可能性があるからです。オンプレミス型システムは、データの保管場所や内部ホスティングに関する規則が依然として厳格な政府機関、防衛機関、および金融サービス業界の一部において、依然として確固たる導入基盤を維持しています。これにより、導入需要はまちまちとなっていますが、購入者がベンダーに対し、管理性とスピードの両方をサポートするよう求める傾向が強まっている理由も裏付けられています。

クラウドベースの導入も最も急速に成長している選択肢であり、このセグメントの欠勤管理ソフトウェア市場規模は、2031年までCAGR9.53%で拡大すると予測されています。ISGの報告によると、組織の83%が2027年末までにクラウド型またはハイブリッド型の人事モデルを運用する見込みであり、これはホスト型欠勤管理プラットフォームへの移行が継続していることを裏付けています。ハイブリッドモデルは、従業員ポータルやクラウドベースの分析機能を求めつつ、一部の機密性の高い健康関連データについてはより厳格な内部管理を維持したいと考える、中堅企業や欧州の雇用主の間で支持を広げています。この構造は、監査対応体制、セキュリティ認証、およびデータ処理の透明性を強く重視する国々の調達ニーズと合致しています。したがって、欠勤管理ソフトウェア市場全体において、成熟したハイブリッドロードマップを持つベンダーは、法規制への迅速な対応と、より保守的なデータガバナンスの両方を必要とする企業との契約を獲得する上で、より有利な立場にあります。

地域別分析

2025年、北米は欠勤管理ソフトウェア市場シェアの35.12%を占め、最大の地域別収益源となりました。米国が依然として主要な牽引役となっているのは、雇用主が連邦のFMLA(家族医療休暇法)、州のPFML(有給家族医療休暇)規則、地方自治体の有給病気休暇条例、およびADA(障害者法)に基づく合理的配慮要件を同時に管理しなければならない場合が多いためです。2026年には、いくつかの州や地方自治体で有給休暇制度が導入または拡充され、すでに複雑な運用環境がさらに複雑化しました。また、「勤務地ルール」も重要な要素となります。休暇の義務は通常、従業員の物理的な勤務地に基づいて決定されるため、分散型採用はコンプライアンス上の直接的な要因となるからです。カナダやメキシコでは、州ごとの異なる規則や制度の動向により地域的な需要が加わっていますが、北米の欠勤管理ソフトウェア市場の大部分は依然として米国が占めています。

アジア太平洋地域は、2026年から2031年にかけてCAGR 11.11%で、欠勤管理ソフトウェア市場の規模において最も急速な成長を記録すると予測されています。この地域の状況は北米とは異なります。インドや東南アジアの多くの雇用主は、旧来の休暇管理プラットフォームを置き換えるのではなく、初めてデジタル人事システムを構築しているからです。これにより、グリーンフィールド需要が増加し、成熟市場で見られるようなシステム統合に伴う負担が一部軽減されます。オーストラリア、日本、韓国、中国も、労働コンプライアンスへの期待の高まり、デジタル人事システムの普及拡大、および休暇や労働時間の義務に関するより正式な監視を通じて、欠勤管理ソフトウェア市場を支えています。

2025年、欧州はドイツ、英国、フランスを筆頭に、依然として第3の主要地域クラスターとしての地位を維持しました。2025年、欧州の従業員は割り当てられた労働時間の15%を欠勤しており、これは年間37労働日に相当します。特にフランスとイタリアでは、健康関連の欠勤割合が特に高くなりました。従業員の健康記録には、より強力な法的根拠、より厳格なガバナンス、およびより明確な処理管理が求められるため、GDPRは依然として重要な選定要因となっています。また、この地域では、新たな報告義務や政策の転換の影響も受けており、それにより、画一的な単機能ツールよりも、設定可能なシステムの価値が高まっています。南米、中東・アフリカは依然として規模は小さいもの、労働規制が整備されつつある地域では需要が高まっており、雇用主は労務管理システムにおけるデータガバナンス基準の向上に取り組んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- 複数管轄区域にわたる休暇および労働コンプライアンス要件の厳格化

- クラウド型人事管理ソフトウェアの導入

- リモートおよびハイブリッド勤務者に対するポリシー管理の要件

- 自動化、分析、および従業員向けセルフサービスへの需要

- オフィス復帰に伴う対応要求の増加

- 5世代にわたる労働力の複雑さ

- 市場抑制要因

- レガシーの給与・人事システムの統合における複雑さ

- 従業員の健康に関する機微なデータのプライバシーリスク

- 休暇決定における制御されていない生成型人工知能の利用

- バンドル型人材管理スイートによるスタンドアロンベンダーへの価格圧力

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー企業の規模別

- 大企業

- 中小企業

- 用途別

- 休暇管理

- コンプライアンス管理

- 障害および職場復帰管理

- 分析とレポート

- エンドユーザー産業別

- 情報技術(IT)および通信

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア・ライフサイエンス

- 工業製造

- 小売・Eコマース

- 政府・公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- WorkForce Software, LLC

- TimeClock Plus, LLC

- AbsenceSoft

- Qcera Inc.

- Optis

- Stiira Corporation

- Vacation Tracker Technologies Inc.

- Appogee HR Limited

- Calamari sp. z o.o. sp.k.

- absence.io GmbH

- Personio SE and Co. KG

- Timetastic Ltd.

- Venforce Inc.

- DaysPlan, Inc.

- Breathe HR Limited

- Leave Dates Ltd.

- actiTIME Inc.

- FINEOS Corporation

- TeamSense Inc.

- tamigo ApS

- Ironflow Technologies Inc.

- Bright HR Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日