株式管理およびキャップテーブルソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Equity Management and Cap Table Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073299

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

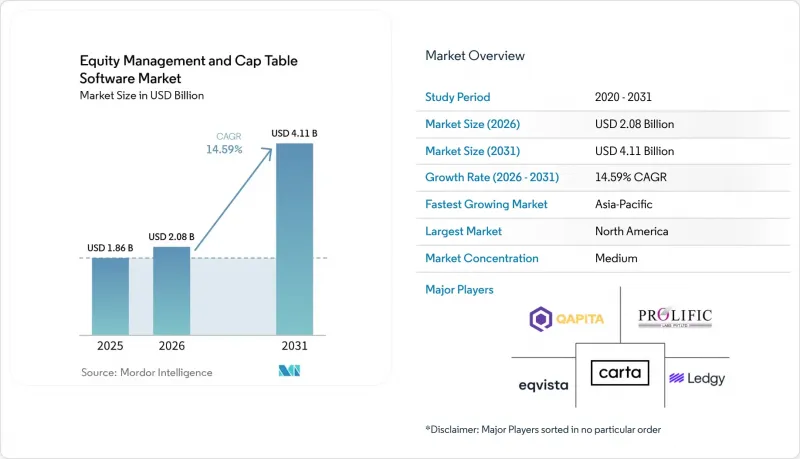

Mordor Intelligenceによると、株式管理およびキャップテーブル(出資者一覧)ソフトウェアの市場規模は、2025年に18億6,000万米ドルと評価され、2026年には20億8,000万米ドルに拡大し、2031年までに41億1,000万米ドルに達すると予想されています。

2026年から2031年にかけては、CAGR14.59%で成長すると見込まれています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウド型およびオンプレミス型)、企業規模(中小企業および大企業)、エンドユーザー(非公開会社、ベンチャーキャピタルおよびプライベート・エクイティ企業、公開会社、アドバイザリーおよびプロフェッショナルサービス企業、その他のエンドユーザー)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の株式管理およびキャップテーブルソフトウェア市場の動向と洞察

スタートアップの設立増加とベンチャー資金調達のデジタル化

株式管理およびキャップテーブルソフトウェア市場は、スタートアップの設立増加と、ベンチャー資金調達ワークフロー全体におけるデジタル化の加速により、成長を遂げています。2025年には、AI関連の取引が世界のベンチャーキャピタル調達額の25%以上を占めました。これは、多くの新興企業が設立直後から、株式付与、ワラント、転換証券の発行を開始したことを意味します。この傾向により、監査基準を満たすバージョン管理が、正式な機関投資家による資金調達ラウンドが行われる後の段階ではなく、事業開始から数ヶ月のうちに導入されるようになっています。シリーズA未満の価格設定を行うベンダーは、利害関係者の数や資金調達の複雑さが増しても同じプラットフォームを使い続けられる、設立間もないクライアントを獲得しています。2025年には、アジアにおけるスタートアップ設立の49%をインドが占めており、多言語を話す創業者、従業員、投資家に対応するプラットフォームにとって、大きなローカライゼーションの機会が生まれています。

創業者や経営幹部を超えた従業員株式報酬の拡大

株式報酬の対象が創業者や上級幹部を超えて拡大するにつれ、株式管理およびキャップテーブル管理ソフトウェア市場も拡大しています。J.P.モルガン・ワークプレイス・ソリューションズは2024年の報告書で、公開会社の5社中4社が上級管理職に株式を付与しており、63%が株式報酬プランの管理を専門プラットフォームに委託していると報告しました。米国では、SECURE 2.0法により、2025年から2029年にかけて中小企業向けのESOP(従業員持株制度)設立コストを削減するため、5,000万米ドルの助成金が割り当てられ、正式な株式記録管理を必要とする企業の基盤拡大が後押しされています。インドでは、上場企業が2025会計年度にESOP関連費用として計15,000カロールインドルピー(17億9,000万米ドル)を開示しており、これは前年比30%増となっており、規制対象のオプションプールの利用が拡大していることを示唆しています。

株主記録をめぐるデータセキュリティとプライバシーに関する懸念

株式管理およびキャップテーブル(資本構成表)ソフトウェア市場は、データセキュリティの層において依然として大きな信頼の障壁に直面しています。キャップテーブルプラットフォームは、実質的所有権記録、権利確定スケジュール、行使価格、および二次取引履歴を保管しているため、発行体や投資家にとって極めて機密性の高いシステムとなっています。2024年にEvolve Bankのインフラを標的としたLockBitランサムウェア攻撃では、33テラバイトに及ぶフィンテックパートナーのデータが流出しました。これは、インフラレベルの侵害が、より広範なベンダーエコシステムにわたる株式記録を危険にさらし得ることを示しています。また、2024年11月にFinastraで発生した別の侵害事案は、キャップテーブルソフトウェアと銀行システムや給与計算システムを接続することが多いサードパーティのデータパイプラインに対する購入者の懸念をさらに強める結果となりました。SOC 2 Type IIの統制およびGDPR第32条への対応は、調達における基本要件となっており、これにより小規模なベンダーの運営コストが増加しています。株式管理およびキャップテーブルソフトウェア市場では、中堅市場においてこの制約が最も顕著に感じられています。この市場では、購入者はリスクを理解しているもの、最も定評のあるプロバイダーのみを選択するための予算を常に確保できているとは限りません。

セグメント分析

2025年、ソフトウェアは構成収益の74.86%を占め、株式管理およびキャップテーブルソフトウェア市場において、依然として最大の収益源としての地位を維持しました。サービス部門は2031年までCAGR15.24%で成長すると予測されており、これは市場全体を上回るペースであり、導入支援、409A対応、セカンダリー取引に関する助言、コンプライアンス支援に対する需要の高まりを反映しています。この内訳は、定期的なサブスクリプションが依然としてベンダーの収益基盤となっていることを示していますが、資金調達ラウンドの増加、利害関係者数の拡大、および管轄区域ごとの要件の増加に伴い、顧客のニーズは広がりつつあります。J.P.モルガン・ワークプレイス・ソリューションズは2024年に、公開会社の63%が株式報酬プランの管理を専門プラットフォームに委託していると報告しており、この傾向は現在、より正式なプロセスを求める成長段階の非公開会社にも広がりつつあります。

2025年の株式管理およびキャップテーブルソフトウェア市場規模において、ソフトウェアが74.86%のシェアを占めていましたが、プラットフォームがかつては中核製品の外にあった評価やコンプライアンス業務を吸収するにつれ、サービスの重要性が高まっています。AIを活用した409Aワークフローは、個別のアドバイザリー業務への依存度を低減し、プラットフォーム層により多くの収益をもたらすため、この変化に寄与しています。ソフトウェア、導入支援、評価支援、コンプライアンス支援を1つの契約に統合しているベンダーは、IPO前の期間を通じて、より効果的に顧客を維持しています。株式管理およびキャップテーブルソフトウェア業界では、顧客のニーズが複雑化するにつれて、単機能ソリューションよりも統合型プロバイダーの方が優位に立っています。

2025年には、クラウドベースの導入が収益の72.42%を占め、2031年までCAGR14.88%で成長すると予測されており、これによりクラウドは株式管理およびキャップテーブルソフトウェア市場において引き続き主要なアーキテクチャとしての地位を維持しています。SaaSの価格設定は、設備投資サイクルよりも資金調達のマイルストーンとより密接に連動しているため、スタートアップや成長企業にとってブラウザベースのツールの導入が容易になっています。一方、株主データを国内または地域のインフラ境界内に保持しなければならない中国の国有系企業や一部の欧州金融機関にとっては、オンプレミスやプライベートクラウドへの導入が依然として重要です。つまり、導入は単なる技術的な決定ではなく、コンプライアンスや調達に関する決定でもあるのです。

2025年時点で、株式管理およびキャップテーブルソフトウェア市場規模の72.42%をクラウドベースのツールが占めていますが、ローカライゼーションやデータ居住地の要件により、代替アーキテクチャのニッチ市場は引き続き維持されています。韓国のZUZUや日本のSmartroundの事例が示すように、現地で構築されたクラウドプラットフォームは、国内の言語、文書形式、ワークフローの要件に対応することで、初期段階の顧客を獲得することができます。複数の国にまたがる株式報酬プランを持つ欧州の発行体は、所有権データの保存および処理場所を評価する際、同様の選択を行っています。株式管理およびキャップテーブルソフトウェア業界では、単一の管理レイヤーを通じてクラウド、プライベートクラウド、オンプレミスの各オプションをサポートできるベンダーが優位性を発揮しています。

地域別分析

2025年、北米は株式管理およびキャップテーブルソフトウェア市場のシェアの41.42%を占め、最大の地域市場となりました。米国は、セクション409A、レギュレーションS-K、およびASC 718により、専用のプラットフォーム以外では構造化された所有権記録や株式費用の報告を管理することが困難であるため、株式管理およびキャップテーブルソフトウェア市場における中核的な需要拠点であり続けています。カナダでは、1,000万カナダドル(740万米ドル)を上限とする従業員持株信託(EOT)の税制優遇措置が導入されており、この地域におけるESOP関連のビジネスチャンスを拡大しています。欧州は、コンプライアンス水準は高いもの、より細分化された地域としてこれに続いています。これは、英国の1,800件以上の登録済み従業員持株信託、ドイツの2025年1月に予定されている仮想株式プランの改革、および700億ユーロ(757億米ドル相当)規模のフランスの従業員貯蓄枠組みによって支えられています。GDPR第32条の要件により、EU内にホストされたインフラを文書化しており、調達体制がより整っているベンダーが引き続き有利な立場にあります。

アジア太平洋地域は、2031年までCAGR16.41%で成長すると予測されており、株式管理およびキャップテーブル・ソフトウェア市場において最も成長の速い地域となる見込みです。2025年、アジアにおけるスタートアップ設立件数の49%をインドが占め、上場インド企業は2025会計年度に15,000カロールインドルピーのESOP費用を計上しました。これは17億9,000万米ドルに相当し、前年比30%の増加となります。こうした要因が相まって、同地域全体でSEBI(インド証券取引委員会)の規制に準拠した株式管理ツールの導入基盤が拡大しています。中国では依然として並行した道筋が維持されており、国内ベンダーが、データローカライゼーション規則に準拠したオンプレミス環境や、2027年まで延長された「通知第35号」を通じて、国有系企業にサービスを提供しています。日本と韓国においても、株式管理およびキャップテーブルソフトウェア市場において、現地向けの製品設計が重要である理由が示されています。SmartroundやZUZUは、現地語による記録機能や国内のワークフロー対応により、初期段階での採用を勝ち取っているからです。

南米、中東・アフリカは2025年においても依然として市場規模が最も小さい地域でしたが、各地域とも株式管理およびキャップテーブルソフトウェア市場において新たな需要を生み出しています。ブラジルでは、スタートアップ基盤が深まるにつれ、より体系化されたESOP(従業員持株制度)や開示ワークフローへの圧力が高まっています。一方、アラブ首長国連邦(UAE)とサウジアラビアでは、「ビジョン2030」に連動した会社設立プログラムを通じて、新たな発行体からの需要が生まれています。南アフリカとナイジェリアは、国際的なベンチャー投資家が現地の資金調達プロセスに対してより厳格なデューデリジェンスの要件を持ち込む中、アフリカにおける活動を牽引しています。これらの地域における短期的な収益機会は、依然としてエンタープライズおよびVC関連のユーザーに集中しています。これは、創業者によるプレミアムツールへの支払い意欲が、コンプライアンス上の負担に比べ、依然として2~3年遅れているためです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スタートアップ設立の増加とベンチャー資金調達のデジタル化

- 創業メンバーや経営幹部以外の従業員への株式報酬の拡大

- 409Aの規制強化、財務報告および監査準備要件

- スプレッドシートによるワークフローからクラウドネイティブのコラボレーションへの移行

- 企業主導の公開買付けおよび非公開株式の流動化機会の拡大

- 世界中に分散する従業員を対象とした、複数法域にわたる株式管理

- 市場抑制要因

- 株主記録をめぐるデータセキュリティおよびプライバシーに関する懸念

- 移行、導入、および継続的なサブスクリプション費用の高さ

- 転勤者における国境を越えた税務および証券関連の複雑さ

- サイクル半ばでの評価見直しを余儀なくさせるセカンダリーセール事象

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー別

- 非公開会社

- ベンチャーキャピタルおよびプライベート・エクイティ・ファーム

- 公開会社

- アドバイザリーおよびプロフェッショナルサービス企業

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Carta, Inc.

- Ledgy AG

- Prolific Labs Incorporated

- Eqvista Inc.

- Qapita Fintech Pte. Ltd.

- Vestd Ltd.

- Empower Stock Plan Services, LLC

- EQ Private Company Solutions, Inc.

- SeedLegals Ltd

- E-List Technologies Pvt Ltd

- Quota Lab Asia Pte. Ltd.

- Seedblink S.A.

- Share Holding B.V.

- WE.VESTR Cooperatie U.A.

- The Co-Ownership Company BV

- Equidam Holding B.V.

- Globacap Limited

- Capbase Inc.

- Remote Eagles Inc. dba Easop

- Ten Key Labs Incorporated dba Mantle

- Workfore India Private Limited

- Optio Incentives AS

- Clara Group Holdings Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日