基地局アンテナ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Base Station Antenna - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073294

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

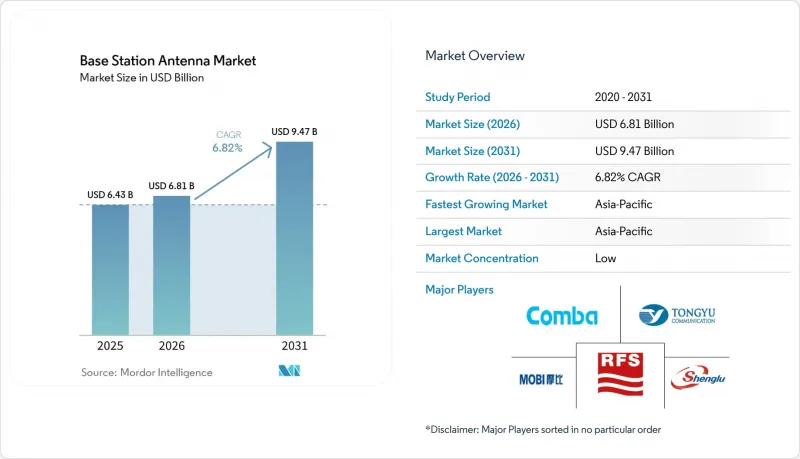

Mordor Intelligenceによると、基地局アンテナ市場の規模は、2025年の64億3,000万米ドルから2026年には68億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.82%で推移し、2031年には94億7,000万米ドルに達すると予測されています。

本レポートは、アンテナタイプ(マクロセルアンテナ、スモールセルアンテナ)、技術(3G、4G/LTE、5G)、周波数帯(低帯域、1 GHz未満、中帯域、1 GHz~6 GHz、高帯域など)、展開タイプ(タワー設置型、屋上設置型、ポール設置型、壁面設置型、その他)、偏波(単一偏波、二重偏波、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の基地局アンテナ市場の動向と洞察

5Gおよび5G-Advancedマクロネットワークの展開加速

基地局アンテナ市場は、商用5Gネットワークの基盤拡大と、5G-Advancedへの早期移行により、着実な後押しを受けています。2026年4月時点で、世界中で392社の通信事業者が5Gネットワークを商用化しており、35社が5G-Advancedへの投資を進めています。これにより、アンテナの需要は、新たなカバレッジ拡大とアップグレードプログラムの両方に結びついています。これは、非スタンドアロン(NSA)からスタンドアロン(SA)へ、そして5G-Advancedへと移行する過程で、単発の無線機器の交換ではなく、新たなアンテナの入れ替えサイクルが生まれるため、重要な意味を持ちます。エリクソンとT-Mobileは、2026年にAIネイティブのRANスケジューリングにより実稼働ネットワークで成果を報告しました。これには、スペクトル効率の10%向上やダウンリンクスループットの最大15%改善が含まれており、サイトレベルでのより高度なアンテナと無線機器の組み合わせの価値を裏付けています。こうした展開の道筋では、より広帯域かつ高利得のアレイが好まれます。なぜなら、アップリンクの強化、キャリアアグリゲーション、およびマルチバンド運用は、従来の4G時代のアンテナマウントでは対応が困難だからです。その結果、ネットワークの進化が新たなハードウェアサイクルを牽引しているため、マクロカバレッジがすでに広範囲に及んでいる国々においても、基地局アンテナ市場は拡大し続けています。

モバイルデータトラフィックの増加と都市部におけるネットワークの高密度化

基地局アンテナ市場は、モバイルデータトラフィックの持続的な成長と、人口密集都市部で見られるトラフィックの集中化によっても後押しされています。エリクソンの予測によると、世界のモバイルネットワークデータトラフィックは2031年までに月間310エクサバイトに達し、5Gトラフィックのシェアは2024年末の34%から2031年までに83%に上昇する見込みです。米国だけでも、2024年のモバイルデータ利用量は132兆メガバイトを記録し、前年比35%増となりました。これは、成熟した市場においても容量への負荷が依然として高まっていることを示しています。これにより、投資パターンに二極化が生じています。例えば、密集した都市部では容量確保のためにより高度なビームフォーミングやセクターアンテナが必要とされる一方、郊外や都市周辺部では、より広範囲のカバレッジを確保するために高利得アレイが依然として求められています。スモールセル・フォーラムは、2026年をスケーラブルなスモールセル展開にとって重要な年と位置付けています。これは、アンテナサプライヤーが現在、マクロ基地局のアップグレードだけでなく、より高密度なサイト展開に必要な運用フレームワークにも関与していることを意味します。したがって、基地局アンテナ市場は、短期的な設備投資の急増ではなく、構造的なトラフィックパターンから恩恵を受けており、これが長期的なアップグレードの余地を支えています。

高いサイト投資コストと長期化する許認可プロセス

基地局アンテナ市場は、サイト経済性と地方自治体の承認プロセスの遅さという現実的な障壁に依然として直面しています。Alpha Wirelessは2025年、米国における従来のマクロタワーの許可取得に平均12ヶ月を要した一方、複数の自治体が関与する場合、5Gの完全な高密度化に関する承認には数年を要し得ると指摘しました。また、FCCは、ワシントン州サーストン郡での1件あたりの申請手数料2万5,776米ドルや、ニューメキシコ州グラント郡での1万7,500米ドルなど、規制に準拠していない可能性があると見なされる地方自治体の手数料を特定しました。これらの手数料は、新しいアンテナ設置のコストをハードウェア自体のコストをはるかに上回る水準に押し上げる可能性があるため、重要な問題です。2025年9月に発効したFCCの「Build America」規則制定は、こうした障壁の低減を目指していますが、そのプロセスには時間を要し、展開の経済性は直ちには変わりません。承認サイクルが短縮され、料金体系がより予測可能になるまでは、通信事業者はネットワーク高密度化について選択的な姿勢を維持することになり、その結果、短期的なアンテナ設置数は、トラフィックの増加だけで正当化される水準を下回ったままとなるでしょう。

セグメント分析

2025年、マクロセルアンテナは61.33%のシェアを占め、基地局アンテナ市場の商業的基盤となっています。この地位は、5Gミッドバンドプログラムにおける広域カバレッジへの継続的なニーズや、旧式のデュアルバンドアレイからポート数の多いマルチバンド製品への置き換えを反映しています。密集した都市部では、通信事業者が容量とスペクトル効率を優先するにつれ、アクティブアンテナシステムやマッシブMIMOユニットが、従来のパッシブセクターハードウェアに取って代わる傾向が強まっています。エリクソンの2025年の無線・アンテナ製品投入サイクルからは、プログラム可能でオープン規格に対応したマクロアンテナ製品群が、新規サイト構築や更新活動において中心的な役割を担いつつあることが示されました。

一方で、トラフィック負荷がハイエンドのビームステアリングに伴う追加コストや複雑さを正当化できない郊外や地方のネットワークにおいては、従来のセクター型およびマルチビーム製品が依然としてその地位を維持しています。コンバ・テレコムはMWC 2026において、エネルギー効率に優れたマクロアンテナを通信事業者の調達ニーズにより直接的に合致させるよう位置づけ、同社の「Helifeed 3.0」アーキテクチャと、全帯域にわたる20%以上のエネルギー効率向上を強調しました。スモールセルアンテナは最も急成長しているセグメントであり、2031年までのCAGRは7.21%と予測されています。これは、屋内システムの重要性の高まり、街路レベルでの高密度化、およびターゲットを絞った容量増強を反映したものです。スモールセル・フォーラムは2026年を「導入の決定的な年」と位置付けており、アルファ・ワイヤレスはこれに応えるべく、AW4032 Fusionプラットフォームなど、街路設備への設置が可能な設計をすでに提供しています。同プラットフォームは、景観に配慮が必要な場所においても、デュアルバンド対応と360°全方向性性能を実現しています。

5Gセグメントは、基地局アンテナ市場において最も急成長している技術層であり、2031年までのCAGRは7.42%となっています。この成長は、世界中で続くサービス開始の動き、スタンドアロン型コアへの移行、および5G-Advancedの初期段階での普及を反映し続けています。2026年4月時点で、世界中で392社の通信事業者が5Gネットワークを商用化しており、35社が5G-Advancedへの投資を進めています。これにより、成熟市場と新興市場の両方でアップグレードの道筋が維持されています。5Gの中でも、Sub-6 GHz帯は主流の展開におけるカバレッジの特性に合致しているため、依然としてアンテナの出荷台数が最も多くなっています。一方、高周波数帯のシステムは、人口密集地域や固定無線アクセスにおいて、より選択的に利用されています。KDDIと京セラは2025年、コンパクトなリピーター・メッシュ設計により、東京におけるミリ波の路上カバレッジを大幅に改善できることを実証しました。これは、全面的な展開ではなく、対象を絞った高周波数帯の導入が長期的に有効であることを裏付けるものです。

2025年においても、4G/LTEは基地局アンテナ市場規模の45.89%を占めており、将来の成長の焦点の大部分が5Gに注がれているにもかかわらず、LTEが依然として実質的な商業的比重を占めていることが示されています。これは特にアフリカ、南アジア、南米において顕著であり、これらの地域では、通信事業者が5G移行に向けたサブ3 GHz帯の周波数再割り当てを進める一方で、LTEの密度向上も継続しています。ファーウェイのFDDトライバンドMassive MIMOプラットフォームは、この「ブリッジ戦略」の明確な例です。これは、同じ設置面積内で、現在のLTE容量を向上させつつ、将来の5Gへの進化に向けた現実的な道筋を確保するからです。その結果、1つのアンテナプラットフォームが現在の4Gトラフィックと将来の5G拡張の両方をサポートしなければならないため、従来の技術更新サイクルは短くなり、その境界も曖昧になりつつあります。

地域別分析

アジア太平洋地域は、2025年の基地局アンテナ市場規模の37.32%を占めており、2031年までCAGR7.74%で拡大すると予測されています。この地域は、中国が大規模な5G更新サイクルを迎え、インドが活発な高密度化段階にあり、日本や韓国などの先進市場がネットワークアーキテクチャを進化させていることから、多層的な成長パターンの恩恵を受けています。これにより、マクロアンテナの大量需要と、マッシブMIMOや広帯域アンテナに関連する高付加価値のアップグレードの両方が支えられています。日本はこの二本立てのパターンを体現しており、エリクソンの4.5 GHzマッシブMIMO無線機がNTTドコモの本格運用ネットワークに導入され、ソフトバンクは屋外での7 GHzフィールド検証を進めています。アジア太平洋地域は、マクロ、屋内、マルチバンド構成にわたる製品の進化を牽引しつつ、基地局アンテナ市場の主要な需要拠点であり続けています。

北米は、アジア太平洋地域に比べて出荷台数は少ないもの、金額ベースでは基地局アンテナ市場において強固な地位を占めています。エリクソンは、2030年にかけて北米におけるアクティブなスマートフォン1台あたりのモバイルデータトラフィックが増加すると予測しており、同社のFWA(固定無線アクセス)に関する見通しでは、主要通信事業者における固定無線加入者数の増加が見込まれており、高付加価値のアンテナ導入を後押ししています。プライベート5Gはさらなる需要層をもたらしており、大企業や産業向けのプログラムにより、公共通信事業者の設備投資サイクルとは独立したアンテナの需要機会が創出されています。FCCによる無線展開の障壁低減に向けた取り組みが許可取得期間の短縮につながれば、北米はアジア太平洋地域に比べてタワー数の伸びが鈍化しているにもかかわらず、サイトあたりの収益を平均以上を維持できるでしょう。

欧州では5Gアンテナへの投資が堅調に推移している一方、中東・アフリカ、南米ではそれぞれ異なる成長パターンが見られます。欧州の堅調な状況は、スタンドアロン方式の展開やFWAへの関心の高まりに支えられており、ノキアがEOLOと共同で実施したイタリアでの展開は、都市部および地方のブロードバンドにおけるミリ波の役割を浮き彫りにしています。中東は、周波数経済の好条件に恵まれており、GSMAは、サウジアラビアにおける広範な周波数割当と通信事業者の周波数コストの低さを指摘しており、これが基地局およびアンテナの調達を加速させています。アフリカおよび南米では、通信事業者が4Gのネットワーク密度を高め、5Gを段階的に導入するにつれ、周波数効率に優れ、マルチバンド対応で、カバレッジを意識した設計へのニーズが高まっており、これが成長の原動力となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- マクロ経済要因が市場に与える影響

- 市場促進要因

- 5Gおよび5G-Advancedマクロネットワークの展開加速

- モバイルデータトラフィックの増加と都市部におけるネットワークの高密度化

- Massive MIMOおよび高ポート数マルチバンドアンテナへの移行

- プライベート5Gおよび固定無線アクセスネットワークの拡大

- ミッドバンド周波数帯の再割り当てが、トライバンドの更新サイクルを牽引しています

- Open RANおよびニュートラルホストアーキテクチャが、相互運用可能なアンテナの需要を拡大しています

- 市場抑制要因

- 高いサイト資本支出と長い許認可取得期間

- 周波数割当の遅れと規制の分断

- 大規模アレイのアップグレードにおけるタワー荷重および風荷重の制限

- 関税、現地調達規制、およびRF部品の調達変動性

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- アンテナタイプ別

- マクロセルアンテナ

- セクターアンテナ

- アクティブアンテナシステム

- Massive MIMOアンテナ

- マルチビームアンテナ

- スモールセルアンテナ

- 屋外用スモールセルアンテナ

- 屋内用スモールセルアンテナ

- マクロセルアンテナ

- 技術別

- 3G

- 4G/LTE

- 5G

- 5G Sub-6 GHz

- 5G mmWave

- 周波数帯別

- 低帯域、1 GHz未満

- 中帯域、1 GHz~6 GHz

- 1 GHz~2.6 GHz

- 3.3 GHz~4.2 GHz

- 4.4 GHz~6.0 GHz

- 24 GHz以上の高周波帯

- 展開タイプ別

- タワー設置型

- 屋上

- 電柱設置型

- 壁取付け

- 地上設置型

- 偏波別

- 単一偏波

- 垂直偏波

- 水平偏波

- デュアル偏波

- 円偏波

- 単一偏波

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Comba Telecom Systems Holdings Limited

- Tongyu Communication Inc.

- Radio Frequency Systems GmbH

- Alpha Wireless Ltd.

- CellMax Technologies AB

- Quintel USA, Inc.

- MatSing

- Guangdong Broadradio Communication Technology Co., Ltd.

- Guangdong Shenglu Telecommunication Tech. Co., Ltd.

- Mobi Antenna Technologies(Shenzhen)Co., Ltd.

- MTI Wireless Edge Ltd.

- Antenna Technologies Limited Company

- Airplux Technologies Limited

- POYNTING Antennas(Pty)Ltd.

- Galtronics USA, Inc.

- Xi'an Haitian Antenna Technologies Co., Ltd.

- Sanny Telecom Equipment Co.,Ltd.

- Kathreiin SE

- ACE Technologies Corp.

- JMA, LLC.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日