リーフ・スパイン・スイッチ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Leaf-Spine Switch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073288

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

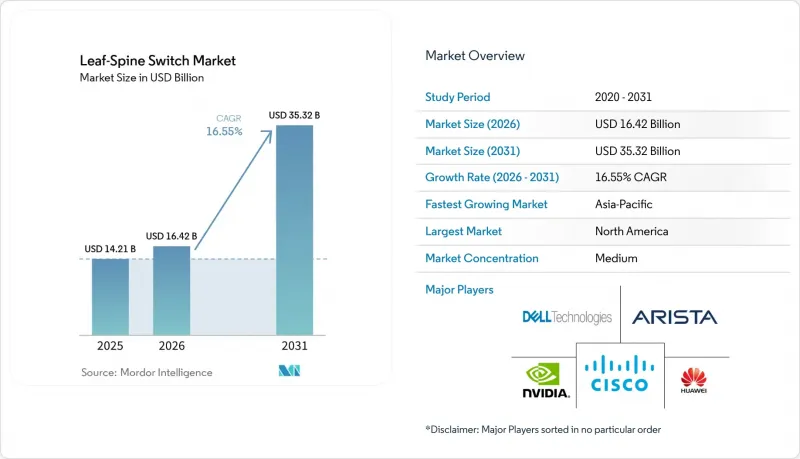

Mordor Intelligenceによると、リーフ・スパイン・スイッチ市場の規模は、2025年の142億1,000万米ドルから2026年には164億2,000万米ドルへと拡大し、2031年までに353億2,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR16.55%で成長すると見込まれています。

本レポートは、スイッチの役割(リーフスイッチおよびスパインスイッチ)、製品タイプ(固定構成およびモジュラー型スイッチ)、ポート速度(最大25 GbE、25 GbE超~100 GbE、その他)、データセンターの種類(コロケーションデータセンター、その他)、エンドユーザー業界(クラウドサービスプロバイダー、通信事業者、その他)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のリーフ・スパイン・スイッチ市場の動向と洞察

ハイパースケーラーによるAIクラスター向け400Gおよび800Gファブリックの導入

AIクラスターは、大容量かつ低遅延のイースト・ウェスト帯域幅なしではスケールできないため、ハイパースケーラーの投資がリーフ・スパイン・スイッチ市場のペースを決定づけています。通信事業者は現在、400Gおよび800Gクラスのファブリックを、特別なエッジケースとして扱うのではなく、標準的な設計ポイントとして導入しています。Googleは2026年4月、13万4,000個のTPUチップを接続し、セクション間帯域幅が毎秒47ペタビットに達するフラットな2層ネットワーク「Virgo」を発表しました。これは、大規模なAIファブリックが、専用アクセラレータ環境のより深い部分へと浸透しつつあることを示しています。Arista社は2026年5月、800Gイーサネットの累計顧客数が100社を突破したことを発表し、2026年のAIネットワーキング売上高目標を35億米ドルに引き上げました。これは、商用需要がすでに数件の初期導入事例を超えて広がりつつあることを裏付けています。また、これはリーフ・スパイン・スイッチ市場における製品の境界線も変えつつあります。なぜなら、高ラディックスな800Gシステムが、AIのバックエンド集約層としてだけでなく、従来のイースト・ウェスト・スパインとしてもますます活用されるようになっているからです。この変化により、シャーシあたりの収益密度が高まり、運用上の複雑さを増すことなく高密度プラットフォームを提供できるベンダーが有利になります。

イースト・ウェスト・トラフィックの増加とデータセンター・ファブリックの近代化

現在、イースト・ウェスト・トラフィックは仮想化およびAI志向のデータセンター環境において主流となっており、これによりリーフ・スパイン・スイッチ市場は、単なるポートの交換ではなく、ファブリックの近代化と密接に結びついています。3層スイッチングから2層のリーフ・スパイン設計へのアーキテクチャの移行は、レイテンシを低減し、経路設定を簡素化し、AIトレーニング環境に必要な1対1のノンブロッキング比率をサポートします。コスト面でのメリットも重要です。400Gは100Gに比べてビットあたりのコストが大幅に低いため、800Gへの全面移行を行わずに帯域幅の拡大を必要とする事業者にとって、400Gはデフォルトの選択肢となっています。オーバーサブスクリプションの変更も同様に重要です。多くのレガシーなエンタープライズ設計は3対1で稼働していましたが、GPUクラスターはノンブロッキング動作を要求するため、同じコンピューティングフットプリントでもはるかに多くのアクティブなスイッチング容量が必要となるからです。その結果、リーフ・スパイン・スイッチ市場は、新規のAI導入だけでなく、階層型設計をよりフラットなファブリックアーキテクチャに置き換える既存設備の更新プログラムからも恩恵を受けています。基盤となるビジネスチャンスは広範です。なぜなら、現代化によってパフォーマンス、電力効率、運用上の目標が同時に達成されるようになったため、通信事業者がアップグレードを先送りすることが難しくなっているからです。

400Gおよび800Gへの更新に伴う設備投資と移行の複雑さ

リーフ・スパイン・スイッチ市場は、400Gおよび800Gへの移行にはスイッチの購入以上のものが必要となるため、現実的な投資障壁に直面しています。ファイバーの互換性の問題、コネクタの不一致、トランクの再構築などは、稼働中の施設における数千ものリンクにわたり、プロジェクトコストを大幅に増加させる可能性があります。電力もまた制約要因の一つです。800Gシステムは800~1,000ワットを消費するため、高密度なAIポッドを想定して設計されていない旧式のサイトでは導入が困難になります。そのため、多くの通信事業者は、ネットワーク、ケーブル配線、施設の各チームが順次対応する必要があり、調達意欲が高くても導入が遅れてしまいます。これにより、リーフ・スパイン・スイッチ市場には二極化が生じています。専任のエンジニアリングチームを持つハイパースケーラーは迅速に動ける一方で、エンタープライズおよび中堅市場の通信事業者は、更新サイクルを複数の予算期間にまたがって延ばすことが多くなっています。その結果、需要そのものが弱いわけではなく、需要のタイミングにばらつきが生じています。これが、中期的な導入の見通しが依然として堅調であるにもかかわらず、受注動向にムラが見られる理由です。

セグメント分析

リーフスイッチは2025年の売上高の66.14%を占め、リーフ・スパイン・スイッチ市場シェアにおいて最大のポジションを占めました。これは、すべてのGPUノードおよび大半のサーバーエンドポイントが依然としてトップ・オブ・ラック層で終端しているためです。クラスターノード数の増加が、個別のクラスター数の増加を上回っているため、この導入構造は依然として強固であり、設計の効率化が進んでもリーフ層の規模は維持されています。また、大規模なAIやクラウド構築では、ホールやキャンパス全体でラックレベルのパターンが大規模に複製されるため、トップ・オブ・ラックのリーフ配置は再現性の面でもメリットがあります。リーフ・スパイン・スイッチ業界において、これは、価値がより高密度な集約システムへと移行している場合でも、固定型のリーフ・プラットフォームが幅広い導入基盤を維持し続けることを意味します。エンド・オブ・ロウのリーフシステムは、ラック単位での構築が正当化されにくいエンタープライズ環境、特に運用者がレガシーなコンピューティングスペースの一部のみを近代化している場合に、依然として活用されています。

スパインスイッチは2031年までCAGR18.45%で成長すると予測されており、役割別需要におけるリーフ・スパイン・スイッチ市場の規模において、最も成長が速い役割となっています。その理由はスイッチの台数だけではありません。1つのシャーシが多数の800Gアップリンクを集約し、固定型スパインユニットよりもはるかに高い平均販売価格(ASP)を実現することで、収益が集中するからです。アリスタは、1システムあたり最大576個の800Gポートを備えたモジュラー型スパイン・ファミリー「7800R4」を発売しました。これは、アーキテクチャの重心がいかにして、より少数の大規模な集約システムへと移行しつつあるかを示しています。スケールアウト型のAIトラフィックは、予測可能な輻輳挙動とシンプルな管理機能を備えた高ラディックス・プラットフォームを提供できるベンダーに有利に働くため、スパインの成長は、そのユニット数から予想されるよりも力強いものに見えます。したがって、役割のバランスが逆転しているわけではありませんが、リーフ・スパイン・スイッチ市場内での収益配分が、AIトレーニングファブリックの中心に位置するプレミアムなスパインシステムへとシフトしつつあります。

2025年の売上高のうち、固定構成スイッチが72.43%を占めており、これはリーフ・スパイン・スイッチ市場の多くが、依然として新規データセンター建設におけるリーフ・ポジションの総数に依存していることを反映しています。この計算は単純明快です。なぜなら、スパイン層をはるかに少ない数のシャーシ・システムで処理できる場合でも、非常に大規模なクラスターでは数千台の固定リーフ・ユニットが必要になることがあるからです。1Uおよび2Uのカテゴリーが依然として重要である理由は、通信事業者が、反復可能なラック設計に適合する高密度な固定型プラットフォームを中心に、トップ・オブ・ラック(ToR)展開の標準化を進めているためです。2026年には、64x800Gおよび32x1.6Tの固定構成が本番環境に導入され始めており、これは固定フォームファクタがレガシーな層ではなく、AIリーフの役割を担うために依然として進化を続ける基盤であることを示しています。これにより、プレミアムな支出が他の分野へ移行しているにもかかわらず、固定システムはリーフ・スパイン・スイッチ市場のボリュームの中心であり続けています。

モジュラー型スイッチは、2031年までCAGR18.12%で成長すると予測されており、リーフ・スパイン・スイッチ市場における製品タイプの中で最も急速な勢いを見せています。この成長は、ハイパースケールAIクラスターと密接に関連しており、スパインの更新サイクルにおいて、固定型システムでは効率的に対応できない高密度化や大規模化が求められているためです。Arista社は、同社の7800R4ファミリーが、前世代の7800R3シリーズに比べて消費電力を65%削減したと述べており、これはモジュラーシステムにおけるベンダー間の競合が、ポート数にとどまらず、エネルギー効率や運用コストの分野へと拡大していることを示しています。また、バッファ設計や輻輳制御も、明確な差別化要因となりつつあります。これは、混合速度のAIファブリックでは、運用担当者に複雑な回避策を強いることなく、バースト状のトラフィックを吸収できるシステムが必要とされるためです。単一の管理プレーン内で、モジュラー型スパイン製品と固定型リーフシステムを組み合わせることができるベンダーは、優位性を高めています。これは、購入者が複数年にわたるリフレッシュプログラムにおいて、運用上の継ぎ目を最小限に抑えたいと望んでいるためです。そのため、たとえ固定型プラットフォームが総導入台数において引き続き支配的であったとしても、モジュラー型の成長はリーフ・スパイン・スイッチ市場にとって戦略的に重要なものとなっています。

地域別分析

北米は2025年の売上高の41.43%を占め、地域別では最大の貢献地域であり、リーフ・スパイン・スイッチ市場シェアにおける最も明確な基盤となっています。この地域は、ハイパースケールAIトレーニングインフラの最も高い集中度、最も深いベンダーとの関係、そしてハイエンドデータセンタースイッチングにおける最も強固な導入基盤という恩恵を受けています。米国は、大規模な調達プログラム、プラットフォームの検証、AIクラスターの立ち上げのほとんどが同国を中心に展開されているため、依然としてその需要の中核を担っています。また、シスコ、アリスタ、NVIDIA、およびホワイトボックスベンダーが、ハイパースケールおよびエンタープライズファブリックの予算をめぐって最も直接的に競合している地域でもあります。こうした集中により、成長が地理的に広がり始めてもなお、北米はリーフ・スパイン・スイッチ市場の中心的な位置を占め続けています。

アジア太平洋地域は、2031年までCAGR17.52%で成長すると予測されており、リーフ・スパイン・スイッチ市場において最も急速な成長軌道を描いています。同地域は、広範なデータセンター建設計画、政府主導のコンピューティングプログラム、そしてハイパースケール、コロケーション、エンタープライズ向けオープンネットワーキングの導入比率の高まりに支えられています。マレーシア、インド、日本、韓国、タイ、その他のハブ地域では並行して投資が誘致されており、これにより、特定の国の構築サイクルへの依存度が低減されています。また、日本では2026年、EXEO GroupがBE NetworksのVerityプラットフォームによって管理されるSONiCベースのリーフ・スパイン・ファブリックの本番導入を完了し、オープンネットワーキングへの動きが見られました。これは、ソフトウェアによるディスアグリゲーションのアプローチが、同地域のエンタープライズセグメントにおいて信頼性を高めていることを示す兆候です。

欧州は北米に比べて基盤は小さいもの、データ主権や規制対象のワークロードに関する規則により国内ファブリックへの需要が生まれているため、リーフ・スパイン・スイッチ市場において構造的に重要な地域となっています。エクイニックスは2026年に「Fabric Geo Zones」を拡大し、スイスや英国などの市場でプレビュー提供を開始しました。これは、マルチテナントの相互接続環境において、スイッチングとコンプライアンスがますます密接に結びつきつつあることを示しています。南米は依然として発展の初期段階にあり、ブラジルが主要市場となっています。一方、中東およびアフリカでは、サウジアラビアやUAEにおけるソブリン・クラウド・プログラムが政策上の義務を物理的なネットワーク構築へと転換させているため、より急速な進展を見せています。その結果、リーフ・スパイン・スイッチ市場に対する地理的な需要基盤は広がり、現在、複数の地域で商業的なプロジェクトと政策主導のプロジェクトが同時に進展しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケーラーのAIクラスターにおける400Gおよび800Gファブリックの導入

- イースト・ウエスト・トラフィックの増加とデータセンター・ファブリックの近代化

- コロケーションの拡大とテナント対応のEVPN-VXLANファブリック

- 51.2Tスイッチ用シリコンにより、よりフラットなリーフ・スパイン・トポロジーが実現

- AIスケールアウトネットワークにおけるインフィニバンドに代わるイーサネット

- ソブリン・クラウド・ゾーンの増加が、地域インフラの構築を加速させています

- 市場抑制要因

- 400Gおよび800Gの更新に伴う設備投資と移行の複雑さ

- EVPN-VXLANおよびRoCE運用における人材不足

- 高密度AIポッドにおける電力および熱対策の負担

- 汎用シリコンおよび光素子の供給集中

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- スイッチの役割別

- リーフスイッチ

- トップ・オブ・ラック・リーフスイッチ

- エンド・オブ・ロウ・リーフスイッチ

- スパインスイッチ

- 固定式スパインスイッチ

- シャーシ型スパインスイッチ

- リーフスイッチ

- 製品タイプ別

- 固定構成

- 1U

- 2U以上

- モジュラー式スイッチ

- 4スロット~8スロット

- 10スロット以上

- 固定構成

- ポート速度別

- 最大25 GbE

- 25 GbE~100 GbE

- 100 GbE~400 GbE

- 800 GbE以上

- データセンタータイプ別

- コロケーションデータセンター

- ハイパースケール/クラウドサービスプロバイダーのデータセンター

- エンタープライズデータセンター

- エッジデータセンター

- エンドユーザー産業別

- クラウドサービスプロバイダー

- 通信事業者

- 大企業

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- アイルランド

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- シンガポール

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- Arista Networks, Inc.

- NVIDIA Corporation

- Huawei Technologies Co., Ltd.

- Dell Technologies Inc.

- Juniper Networks, Inc.

- Hewlett Packard Enterprise Aruba Networking

- H3C Technologies Co., Limited

- ZTE Corporation

- Lenovo Group Limited

- Edgecore Networks Corporation

- Accton Technology Corporation

- Celestica Inc.

- Ruijie Networks Co., Ltd.

- Nokia Corporation

- Extreme Networks, Inc.

- Quanta Cloud Technology(QCT)

- UfiSpace Technology Inc.

- Super Micro Computer, Inc.(Supermicro)

- Netberg Ltd.

- Delta Electronics, Inc.

- Asterfusion Data Technology Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日