オーガニックホエイプロテイン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Organic Whey Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073263

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

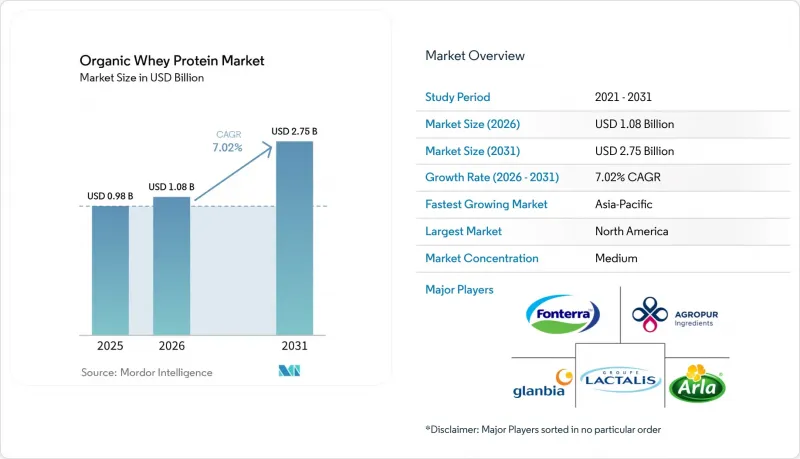

Mordor Intelligenceによると、オーガニックホエイプロテイン市場の規模は2025年に9億8,000万米ドルと評価され、2026年の10億8,000万米ドルから2031年までに27億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.02%となる見込みです。

本レポートは、製品タイプ(ホエイプロテインアイソレート、ホエイプロテインコンセントレート、ホエイプロテインハイドロライゼート)、形態(粉末および液体)、用途(飲食品、スポーツ栄養・栄養補助食品、パーソナルケア・化粧品、その他)、および地域別に分類されています。市場予測は金額(米ドル)で示されています。

世界のオーガニックホエイプロテイン市場の動向と洞察

クリーンラベル栄養製品に対する消費者の嗜好の高まり

原材料の透明性に対する消費者の需要により、調達判断が商品棚レベルから原材料の調達段階へとシフトしています。2025年の「クリーンラベル・プロジェクト」の調査によると、検査対象となったプロテインパウダーの47%が鉛の安全基準値を超えており、これにより、より多くの購入者が、USDA認定のオーガニック製品や、第三者機関による検査を受け、原産地が明確な製品を選ぶようになっています。州レベルでの情報開示の圧力も、サプリメントの安全性に対する精査を強めており、文書化された原材料のバリューチェーンに対する価値を高めています。この動向は、オーガニックホエイプロテイン市場を強化する要因となっています。なぜなら、オーガニック認証、トレーサビリティシステム、および公認の品質認証を有するサプライヤーは、プレミアム小売業者による承認を得やすくなっているからです。その結果、プレミアム層がさらに強固なものとなっており、バイヤーは以前のプロテイン市場サイクルに比べて、使用制限のある原料、原産地表示、および検査体制により一層の注意を払うようになっています。

スポーツ栄養とアクティブなライフスタイルの動向の高まり

スポーツ栄養への需要は、競技アスリートの枠を超え、オーガニックホエイプロテイン市場をより日常的な使用シーンへと導いています。中国では、2025年にスポーツ栄養用プロテイン市場が93億米ドルに達し、ホエイはスポーツ用プロテイン販売量の70.4%を占めました。プロテインパウダーの消費において最も急速な変化が見られたのは50歳以上の成人層で、そのシェアは10.9%から31.5%へと上昇しました。これは、よりクリーンで消化しやすい形態への需要を裏付けるものです。米国では、2024年にプロテインパウダー販売の55.2%をホエイが占め、27億1,000万米ドルの売上を記録し、このカテゴリーが植物由来の代替品に対して優位性を維持していることが示されました。メーカー各社は新たなプロテイン生産能力の拡充でこれに対応しており、フォンテラ社が2026年にスタッドホルムで開始する初のWPC(ホエイプロテインコンセントレート)生産は、大手乳業グループがプレミアムプロテイン原料に対する持続的な需要を見込んでいることを示しています。

高い生産・調達コスト

高い生産コストと調達コストは、オーガニックホエイプロテイン市場にとって依然として最も差し迫った制約要因となっています。ホエイプロテイン全般にわたる供給危機により、2025年から2026年にかけて価格上昇圧力は高止まりしており、契約条件からも、この逼迫状況が短期的には緩和されていないことが示されています。有機製品は、認証済みの飼料、牧草地へのアクセス義務、加工用原材料の制限などにより、サステナビリティ・プレミアムが適用される前から、有機WPIのコスト構造が従来品より40%から60%高くなるため、追加のコスト負担を抱えています。これにより、消費者が店頭価格の上昇に抵抗する場合、小規模なブランドには利益率への圧力が生じ、また、原材料コストの圧力に直面しているB2B食品メーカーにとっては、製品の有機化への切り替え決定が遅れる可能性があります。世界のホエイ生産能力への新たな投資が行われているとはいえ、2027年第3四半期までは実質的な緩和は見込まれていないため、短期的な価格変動は引き続き事業環境の一部となる可能性が高いです。

セグメント分析

ホエイプロテインアイソレートは、2025年のオーガニックホエイプロテイン市場で45.21%のシェアを占め、製品タイプ全体で首位を維持しました。その地位は、高純度、低乳糖含有量、そしてプレミアムスポーツ栄養食品、乳児用調製粉乳、RTD飲料への高い適合性によるものです。また、膜ろ過法は、認証された取り扱いシステムに自然に適合する分離方法に依存しているため、有機加工規則ともよく合致しています。ホエイプロテインコンセントレートは、焼き菓子、乳製品、および機能性とコストのバランスを重視した配合において、より入手しやすい選択肢として依然として重要な位置を占めています。

ホエイプロテイン加水分解物は最も急成長している製品タイプであり、そのオーガニックホエイプロテイン市場規模は2031年までCAGR8.55%で拡大すると予測されています。この成長ペースは、臨床栄養、プレミアムスポーツ栄養、および敏感な用途において重視される、優れた消化性と迅速な吸収力を反映したものです。また、加水分解物は、酵素処理が認証された有機条件内で行われなければならないため、供給基盤がより厳格化されており、新規参入業者にとっては技術的な参入障壁が高くなっています。その結果、実証済みの能力を持つ既存の加工業者は、主にコンセントレートの生産量に重点を置くサプライヤーよりも、プレミアム価格を維持しやすい立場にあります。

地域別分析

2025年、北米はオーガニックホエイプロテイン市場シェアの42.38%を占め、そのうち米国が主要な貢献源となっています。この地域は、成熟したサプリメント小売市場、強力な自然食品流通網、そして大規模なプレミアム乳製品加工基盤の恩恵を受けています。有機認証の規則により書類作成の負担は高いもの、追跡可能な飼料および牛乳の供給網をすでに管理している加工業者には有利に働いています。カナダとメキシコも需要を押し上げていますが、この地域のビジネスにおいて、米国は依然として調達および製品開発の中心的な拠点となっています。また、ブランド専門企業と大手原料グループが、プレミアム商品の陳列スペースやB2B契約を巡って競合しているため、北米では競争圧力が最も高くなっています。

欧州は、ドイツ、オランダ、アイルランド、英国に支えられ、オーガニックホエイプロテイン市場において依然として第2位の地域ブロックとしての地位を維持しました。ドイツの有機食品市場は2025年に182億3,000万ユーロに達し、乳製品は有機カテゴリーの中でも特に堅調な分野の一つでした。ドイツの有機牛乳の価格動向は、同地域全体でホエイのプレミアム価格を支えているのと同じような供給逼迫状況を反映していました。2026年6月のアーラ・フーズとDMKの合併、およびアーラによるウェールズのヴォラック社のホエイ栄養事業買収により、欧州の供給における加工規模と認証範囲が拡大しました。有機規制2018/848によりコンプライアンス要件は引き続き厳格化されており、これにより、検査やトレーサビリティのコストを吸収できる大規模な協同組合へと取引量がシフトする傾向にあります。

アジア太平洋地域は、オーガニックホエイプロテイン市場において最も急成長している地域であり、2031年までのCAGRは8.02%と予測されています。中国とインドは、プレミアム栄養製品への需要、表示基準の厳格化、スポーツ栄養や乳幼児関連カテゴリーにおけるホエイの用途拡大を通じて、その成長の大部分を牽引しています。中国では、2025年1月から9月にかけて、ホエイを含む乳製品の輸入量が3.5%、輸入額が14.8%増加し、その増加を牽引したのは高級製品でした。南米、中東・アフリカのシェアは依然として小さいもの、ブラジルにおける中産階級の台頭や、GCC諸国による健康志向の投資により、オーガニックホエイプロテイン市場には、現在の予測期間を超えてさらなる成長の余地があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クリーンラベル栄養製品に対する消費者の嗜好の高まり

- スポーツ栄養とアクティブなライフスタイルの動向の高まり

- 機能性飲食品の用途拡大

- 健康とウェルネスへの意識の高まり

- 牧草飼育および持続可能な方法で調達された乳製品の原料に対する需要の高まり

- 乳幼児用および臨床栄養製品における採用の拡大

- 市場抑制要因

- 高い生産・調達コスト

- 厳格な有機認証要件

- 有機乳製品生産におけるサプライチェーンの制約

- 植物由来のタンパク質代替品との競合

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- ホエイプロテインアイソレート

- ホエイプロテインコンセントレート

- ホエイプロテイン加水分解物

- 形態別

- 粉末

- 液体

- 用途別

- 食品・飲料

- ベーカリー

- 飲料

- 乳製品および乳製品代替品

- 肉および肉代替品

- スナック

- その他

- スポーツ栄養および栄養補助食品

- パーソナルケア・コスメ

- その他

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Glanbia plc

- Arla Foods amba

- Fonterra Co-operative Group Ltd

- Lactalis Ingredients

- Agropur Ingredients

- Hilmar Cheese Company, Inc.

- Saputo Inc.

- IFM Corporation

- Carbery Group

- Leprino Nutrition

- Foodchem International

- Alpen Food Group B.V.

- The Organic Protein Co.

- Organic Valley

- Milk Specialties Global

- Nestle S.A.

- Natural Force Benefit Co.

- Puori ApS

- Pro Amino International Inc.

- Mopro Nutrition LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日