海塩:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sea Salt - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073258

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

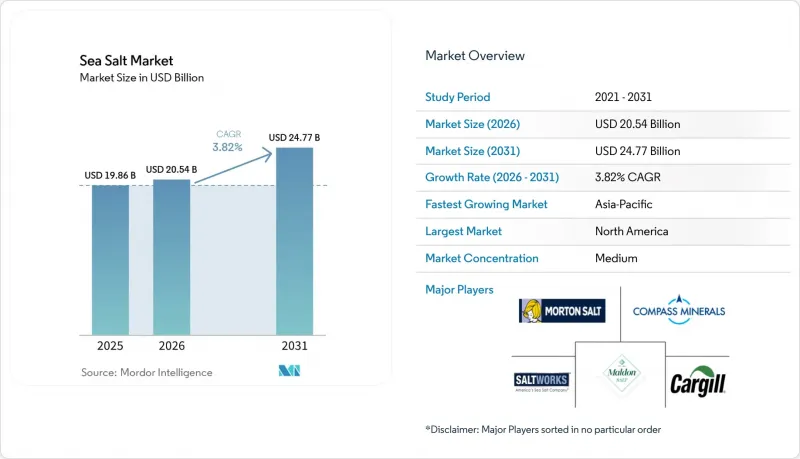

Mordor Intelligenceによると、海塩市場は2025年に198億6,000万米ドルの規模となり、2026年の205億4,000万米ドルから2031年には247億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR3.82%で成長すると見込まれています。

本レポートは、製品タイプ(精製海塩、ヨウ素添加海塩など)、性質(従来型および有機)、粒度(細粒および粗粒)、最終用途(工業用、外食産業/HoReCaなど)、および地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の海塩市場の動向と洞察

クリーンラベルおよび最小限の加工を施した食材への需要の高まり

クリーンラベルで最小限の加工しか施されていない食品原料に対する消費者の嗜好の高まりは、海塩市場の重要な促進要因となっています。消費者が原材料表示に一層注意を払い、本物でシンプル、かつ加工度の低い製品を優先するようになるにつれ、海塩は従来の精製塩に代わる人気のある選択肢として台頭してきました。海塩の自然な採取プロセス、最小限の加工、そして微量ミネラル含有との関連性は、クリーンラベルや健康志向の食品に対する需要の高まりと合致しています。この動向により、食品メーカーは、原材料の透明性を高め、自然派製品のイメージを強化するために、スナック、ベーカリー製品、レディミール、調味料、加工食品など、配合を見直した製品に海塩を取り入れるようになっています。消費者の食習慣の変化も、この動向をさらに後押ししています。IFICによると、2025年までに、消費者の19%が「マインドフル・イーティング」を実践し、13%が「クリーン・イーティング」を取り入れると見込まれており、自然で、加工が最小限で、理解しやすい食品への嗜好が高まっていることが浮き彫りになっています。その結果、メーカーは健康志向の消費者にアピールする、認識しやすい原材料に注力しており、小売および工業用途の両方において、海塩の採用が拡大しています。

プレミアム食品およびグルメ食品の消費拡大

プレミアム食品やグルメ食品の消費拡大は、海塩市場の成長を大幅に牽引しています。消費者がより豊かな食体験を求めるにつれ、風味や食感の向上、製品の差別化につながる高品質な食材への需要が高まっています。海塩は、その独特な味わい、天然由来であること、そして職人技が光る特性から、プレミアム食品分野で広く評価されており、グルメ食品メーカー、専門小売業者、外食事業者から好まれる選択肢となっています。その用途は、グルメスナック、ベーカリー製品、特製調味料、プレミアム乳製品、レストランのメニューなど、多岐にわたります。食の動向、フードツーリズム、シェフ主導のダイニングコンセプト、家庭でのグルメ料理の普及といった要因が、プレミアム海塩製品への需要をさらに後押ししています。消費者が味、品質、原材料の信頼性を重視し続ける中、海塩はプレミアム・グルメ食品分野において強固な地位を維持し、長期的な市場成長を支えていくものと予想されます。

ナトリウム削減政策が加工食品の売上高の伸びを抑制

食事からの塩分摂取量を減らすことを目的としたナトリウム削減政策や公衆衛生上の取り組みが、特に加工食品分野において、海塩市場にとって大きな制約要因として浮上しています。各国政府、保健機関、規制当局は、高血圧、心血管疾患、その他の健康関連の問題に対する懸念の高まりに対応するため、食品メーカーに対し、加工食品のナトリウム含有量を低減するようますます強く求めています。海塩と従来の食塩は重量あたりのナトリウム含有量が類似しているため、これらの取り組みは原料の源を問わず塩の使用量全体を削減することになり、市場の長期的な販売量の伸びにとって課題となっています。さらに、ナトリウム摂取に対する消費者の意識が高まっていることから、塩分摂取量を全体的に制限しようとする人が増えており、これは各種の包装食品カテゴリーにおける購買パターンに影響を及ぼしています。プレミアム、オーガニック、および特産品の海塩セグメントは、「クリーンラベル」やグルメ食品の動向の恩恵を受けていますが、食品業界全体でのナトリウム削減戦略の拡大は、海塩市場の販売量の伸び率を鈍化させる可能性があります。特に、製品改良の取り組みがより進んでいる成熟した食品加工分野において、その傾向が顕著です。

セグメント分析

2025年、精製海塩は海塩市場全体の売上高の74.34%を占め、食品製造、化学処理、水処理用途におけるその広範な利用が浮き彫りになりました。これらの業界では、ミネラルの複雑さよりも、一貫した純度と粒子サイズが優先されています。精製海塩が市場を独占している背景には、調達規模があります。飲食品サブセクターの産業用バイヤーは、通常、数千トン単位の契約で精製海塩を調達しています。このレベルの需要は小規模な専門メーカーの生産能力を上回っており、結果として市場価値の大部分が、大規模で垂直統合型の事業者に集中することになります。

2026年から2031年にかけて、ヨウ素添加海塩はCAGR4.89%で、最も急速に成長する製品タイプになると予測されています。この成長は、インド、中国、インドネシア、フィリピンなどの国々におけるヨウ素添加の義務化政策によって牽引されています。これらの政府は、ヨウ素欠乏症と闘うための公衆衛生施策として、塩の全面的なヨウ素添加を実施しています。南アジアおよび東南アジアでは、政府が義務付けたヨウ素添加プログラムにより、消費者の嗜好の動向とは無関係に、ヨウ素添加海塩に対する安定した需要が生まれています。例えば、インドの食品安全・基準局(FSSAI)や中国の国家ヨウ素基準では、加工段階におけるすべての食用塩へのヨウ素添加が義務付けられており、これにより安定した公的調達量が確保されています。

2025年には、従来の海塩が市場総収益の92.19%を占めており、これは市場が大規模な産業用サプライチェーンに依存していることを示しています。この分野では、有機認証を取得してもそれに比例した調達プレミアムが得られないため、コスト増となるだけです。この圧倒的なシェアは、食品加工、化粧品、融雪剤など、有機認証よりもコスト効率や入手可能性が優先される様々な産業において、従来の海塩が広く使用されていることを反映しています。2026年から2031年にかけてCAGR5.33%で成長すると予測される有機サブセグメントは、他のどの自然派セグメントよりも急速に拡大しており、市場全体の成長率である3.82%を上回っています。この成長は、自然由来かつ持続可能な方法で調達された製品を求める消費者の嗜好の変化に応えるため、認証済みの有機原料を求める健康志向の小売バイヤー、専門食品メーカー、およびD2C(消費者直販)ブランドからの需要増加によって牽引されています。

プレミアム小売業者や専門食品メーカーが、収穫から包装に至るまでのトレーサビリティ文書を備えた認証済みオーガニックのサプライチェーンをますます求めるようになっているため、オーガニック海塩の小売価格は大幅に高くなっています。このプレミアム価格設定は、オーガニック製品がより健康的で環境に優しいという消費者の認識の高まりによって支えられています。フランスと日本は、オーガニック海塩に対する嗜好が最も強い国です。フランスでは、ゲランドやブルターニュの職人系生産者が、国内の専門小売業者や輸出志向のグルメ食品ブランドの調達基準を満たす、有機認証取得済みの生産手法を維持しています。これらの地域は、有機認証が求める持続可能性と品質への期待に沿った伝統的な収穫方法で知られており、それが国内外の市場における魅力をさらに高めています。

地域別分析

2025年、北米は海塩市場で最大のシェアを占め、総売上高の34.02%を占めました。この優位性は、食品加工、外食産業、小売分野における海塩の広範な利用に加え、天然由来やクリーンラベルの原材料に対する消費者の強い嗜好に起因しています。食品メーカーは、製品の味や機能性を維持しつつ、消費者が認識しやすい原材料を求める需要に応えるため、製品のリフォーミュレーションにおいて海塩をますます取り入れています。さらに、確立された加工食品産業や、グルメ塩や特産塩の人気の高まりが、米国およびカナダにおける市場の需要を引き続き牽引しています。

アジア太平洋地域は、2026年から2031年までの予測期間において、CAGR 5.38%で、海塩市場の中で最も急速な成長を遂げると見込まれています。この成長は、加工食品やコンビニエンスフードの消費増加、食品製造活動の拡大、そしてプレミアムで天然の食品原料に対する消費者の意識の高まりによって後押しされています。中国、インド、日本、韓国などの国々では、産業用および小売チャネルを問わず、海塩への需要が高まっています。さらに、急速な都市化、食生活の嗜好の変化、そして近代的な小売およびEコマースプラットフォームの拡大が、同地域における市場の成長をさらに加速させると予想されます。

欧州は、特産塩やグルメ塩の消費に関する強い伝統、および有機・持続可能な方法で調達された食品原料への需要の高まりに支えられ、依然として海塩の重要な市場となっています。南米、中東・アフリカでは、食品加工活動の増加、天然調味料に対する消費者の関心の高まり、小売流通ネットワークの改善を背景に、市場が徐々に拡大しています。クリーンラベル製品やプレミアム食品原料への認識が高まるにつれ、これらの地域は予測期間中、海塩市場全体の成長に着実に貢献すると見込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クリーンラベルおよび最小限の加工を施した食材への需要の高まり

- プレミアム食品およびグルメ食品の消費拡大

- 加工食品の消費拡大

- パーソナルケアおよび化粧品における利用の増加

- 外食産業および高級レストランからの旺盛な需要

- 有機・天然食品原料への需要の高まり

- 市場抑制要因

- ナトリウム削減政策が包装食品の販売数量の伸びを抑制

- ヒマラヤ産ピンクソルトおよびコーシャーソルトによる代替圧力

- 多くの用途における機能的な差別化の限界

- 激しい競合が繰り広げられる細分化された市場

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 精製海塩

- 未精製海塩

- ヨウ素添加海塩

- その他

- 性質別

- 従来型

- オーガニック

- 粒径別

- ファイン

- 粗粒

- エンドユーズ別

- 産業

- 食品・飲料

- パーソナルケア・コスメ

- 医薬品

- その他

- フードサービス/HoReCa

- 小売

- 産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cargill, Incorporated

- Morton Salt, Inc

- Compass Minerals International, Inc.

- SaltWorks, Inc.

- Maldon Crystal Salt Company

- San Francisco Salt Company

- Celtic Sea Salt

- Redmond Real Salt

- Jacobsen Salt Co.

- The Spice Lab

- La Baleine

- Diamond Crystal Salt Company

- Maine Sea Salt Company

- Himalayan Chef

- Les Salins du Midi et des Alpes

- Salins Group

- Cheetham Salt Limited

- Dominion Salt Limited

- Nihonkaisui Co., Ltd.

- Salinen Austria AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日