オンラインアパレル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Online Apparel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 212 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073228

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

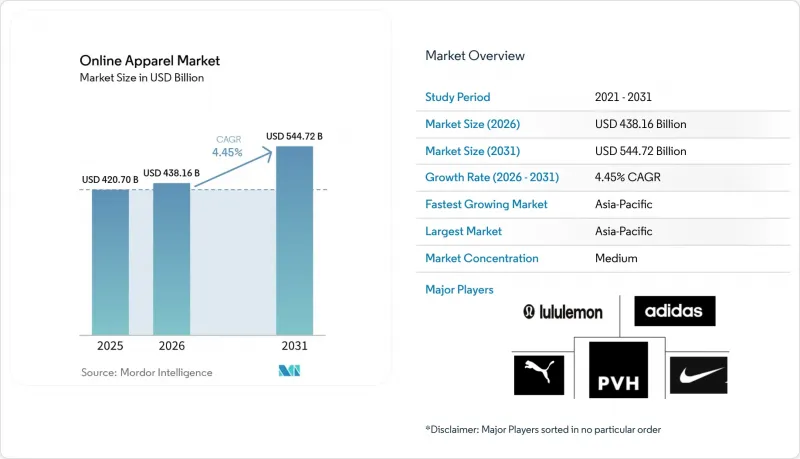

Mordor Intelligenceによると、オンラインアパレル市場の規模は、2025年の4,207億米ドル、2026年の4,382億米ドルから、2031年までに5,447億米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.5%となる見込みです。

本レポートは、製品タイプ(フォーマルウェア、カジュアルウェア、スポーツウェアなど)、エンドユーザー(男性、女性など)、生地素材(綿、ポリエステルなど)、カテゴリー(マスマーケットおよびプレミアム)、流通チャネル(サードパーティ小売プラットフォームおよび自社運営プラットフォーム)、地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のオンラインアパレル市場の動向と洞察

ソーシャルメディアによるファッション動向の動向への影響力の高まり

現在、ソーシャルプラットフォームは、オンラインアパレル市場において、消費者が衣類を見つけ、コーディネートを比較し、購入を完了する方法の大部分を形作っています。この変化が重要なのは、買い物客が複数のサイトを移動することなく、同じチャネルでインスピレーションの獲得、おすすめ商品の確認、そして決済までを完結できるようになったためです。これにより購買サイクルが短縮され、競争の激しいファッションカテゴリーにおいて迅速な認知度向上が求められるブランドにとって、クリエイターとの提携がより重要になっています。また、動向のサイクルが加速し、オンラインアパレル市場における季節ごとの計画立案に割ける時間が減少しているため、マーチャンダイジングチームにもプレッシャーがかかっています。柔軟な調達体制と迅速なコンテンツ更新率を持つブランドは、高まる注目をコンバージョンにつなげる上で有利な立場にあります。一方、依然として遅延しがちな計画カレンダーに依存しているブランドは、ソーシャルメディア主導の需要が数日単位で変化する状況において、明らかな不利な立場に立たされています。

モバイルコマースとショッピングアプリの拡大

現在、オンラインアパレル市場における閲覧や購買行動の中心はモバイルデバイスに移行しており、特に若い層の買い物客は、ブランドアプリ、マーケットプレースアプリ、ショート動画のフィード内でより多くの時間を費やしています。この変化により、購入までの摩擦を軽減し、決済情報を保存し、プッシュ通知やパーソナライズされたフィードを通じて商品発見を継続的に促すインターフェースが有利になります。また、アプリのリテンションの重要性も高まっています。なぜなら、成功するプラットフォームとは、検索で上位に表示されるものよりも、顧客のホーム画面に常駐し続けるものだからです。日本はこの移行を如実に示しており、2024年のアパレルECの普及率は23.38%に達し、2019年の水準のほぼ2倍となりました。この傾向は、ユーザーの習慣がアプリ主導の購買へとシフトするにつれ、デジタル市場が成熟している国々であっても、オンライン普及率をさらに高める余地があることを示しています。オンラインアパレル市場において、モバイルエンゲージメントの強化は、ブランドが迅速な新商品リリース、ダイナミックプライシング、より精度の高い商品レコメンデーションを試験的に導入する上でも役立ちます。

偽造アパレル製品が消費者の信頼を損なう

偽造品への接触は、オンラインアパレル市場における信頼を弱め続けています。なぜなら、買い物客は、正規ブランドが需要の創出を図っているのと同じデジタル環境の中で、偽造品を発見することが多いからです。米国アパレル・フットウェア協会(American Apparel &Footwear Association)が2025年に主催した偽造品に焦点を当てたセッションでは、偽造品を購入した人の61%が意図せずに購入しており、その意図しない購入の52%が偽造ファッションアイテムであったことが明らかになりました。ピュー・リサーチ・センターの調査でも、米国の成人の17%がオンラインで偽造品を購入したにもかかわらず返金を受けられず、85%がオンラインショッピングの詐欺を重大な問題と認識していることが判明しました。その被害は単一の注文にとどまりません。偽造品による不快な体験は、リピート購入率を低下させ、オンラインアパレル市場全体への信頼を損なう可能性があるからです。欧州連合知的財産庁も、世界の偽造品取引の流れにおいて、衣類が最も頻繁に押収される偽造品カテゴリーの一つであると特定しています。販売者の認証、監視、迅速な取り下げに多額の投資を行うブランドやプラットフォームは、コンバージョン率やリピート購入率をより効果的に保護することができるでしょう。

セグメント分析

2025年、カジュアルウェアはオンラインアパレル市場シェアの38.06%を占め、現在の売上高において他のすべての商品グループを確実に上回りました。このリードは、その幅広い使用事例に起因しています。カジュアルウェアは、リモートワーク、ハイブリッドな生活様式、旅行、日常着など、特別なワードローブを必要とせずに幅広く活用できるからです。また、SKUの品揃えが豊富で、補充頻度が高く、多くのリピーターにとって購入のハードルが低いという点も強みとなっています。オンラインアパレル市場において、カジュアルウェアは検索、フィルタリング、レコメンデーションツールとの相性が特に良好です。これは、消費者がフォーマルな場面ではなく、スタイル、価格、色などで商品を閲覧することが多いためです。このセグメントの規模の大きさにより、ファッションの流行が急速に変化する場合でも、総売上高に対して安定化効果をもたらしています。

スポーツウェアは、2026年から2031年にかけてCAGR6.35%で成長すると予測されており、これはオンラインアパレル市場全体の成長ペースを上回るものです。この高い成長率は、パフォーマンスウェアと日常着の境界が曖昧になりつつあることに支えられており、これにより、このカテゴリーはジムやトレーニング以外の場面でも需要を維持しています。また、Mordor Intelligenceは、スポーツアパレル市場全体が2031年まで力強い成長を続けると予測しており、特にデジタルファーストの消費者層の間で、オンラインチャネルが著しい勢いを見せていると指摘しています。フォーマルウェアは、イベント主導の需要が比較的頻度が低く、フィット感へのこだわりが強い傾向にあるため、回復のペースは緩やかです。ナイトウェア、ラウンジウェア、インナーウェアは、リピート購入を促進し、デジタル販売において標準化が比較的容易であるため、引き続き重要な位置を占めています。オンラインアパレル市場全体において、カジュアル、スポーツ、および補充需要主導の商品をバランスよく取り揃えているブランドは、特定の機会による需要に大きく依存しているブランドよりも、市場の変動にうまく対応できると考えられます。

2025年には、女性向けアパレルが売上高の52.33%を占め、オンラインアパレル市場において圧倒的な差をつけて最大のエンドユーザー層となりました。この規模は、バリュー、プレミアム、動向主導の各カテゴリーにわたる、より幅広い品揃え、高い閲覧頻度、そして強いエンゲージメントを反映しています。また、女性向けアパレルは、ワークウェア、カジュアルウェア、シーン別ウェア、インナーウェア、アスレジャーなど、より多様な購入目的からも恩恵を受けています。オンラインアパレル市場において、こうした幅広い品揃えは検索やレコメンデーションの機会を増やし、カゴの拡大やリピート訪問を後押しします。また、プラットフォームやブランドにとっては、プロモーション、ロイヤリティプログラム、クリエイター主導のキャンペーンを展開するためのより広範な基盤となります。

子供服市場は、2031年までCAGR5.62%で拡大すると予測されており、エンドユーザーセグメントの中で最も力強い成長見通しを示しています。子供はすぐにサイズが合わなくなり、大人よりも頻繁にワードローブを更新する必要があるため、定期的な買い替えサイクルが需要パターンを支えています。また、Mordor Intelligenceは、オンライン利用の拡大や、サイズに関する不安を和らげるデジタルツールの普及に支えられ、子供服セグメントが2031年まで堅調な成長を続けると予想されている点を強調しました。メンズアパレルも着実に成長を続けており、アスレジャーやベーシックアイテムへの関心の高まり、および補充購入の容易さがオンライン利用を後押ししています。オンラインアパレル市場全体において、利便性と的確なサイズガイド、迅速な商品発見を組み合わせることができるブランドが、エンドユーザー層からますます支持されるようになっています。

地域別分析

アジア太平洋地域は、2025年のオンラインアパレル市場規模の34.81%を占めており、2031年までCAGR6.31%で成長すると予測されています。これにより、同地域は最大かつ最も急成長している地域ブロックとなります。中国は、充実したプラットフォームエコシステム、デジタルファッション購入に対する高い親和性、そしてコンテンツ主導型コマースの役割の拡大により、この地域における中核的存在であり続けています。インドは、デジタル小売の普及率が依然として中国より低いため、オンラインアパレルを初めて利用する層の余地が大きく、さらなる拡大の可能性を秘めています。東南アジアも地域の成長を支えており、ファッション需要はモバイルの利用、フラッシュセール、インフルエンサー主導の発見と密接に結びついています。日本では、2024年にアパレルECの普及率が23.38%に達したことから、成熟した地域市場であっても依然として成長の余地があることが示されています。

2025年、北米と欧州は第2位および第3位の地域クラスターを形成しており、両地域のオンラインアパレル市場は、強固なデジタルインフラとより成熟した購買層を特徴としています。これらの市場は依然として大きな収益源となっていますが、デジタルショッピングの習慣がすでに定着しているため、成長はより緩やかなものとなっています。特に、割引、迅速な配送への期待、簡単な返品が顧客の当然の期待となっている分野では、これらの地域における競合は熾烈を極めています。また、欧州では、梱包やコンプライアンス要件の厳格化により、運営上の圧力が高まっており、これは出荷量の多さに依存する越境ファッション販売業者にとってコスト増につながる可能性があります。実質的には、北米および欧州のオンラインアパレル市場において、デジタルへの新規参入よりも、顧客維持、効率化、そしてプラットフォームやブランド間のシェア変動がより重要な課題となっていることを意味します。

南米および中東・アフリカ(MEA)地域は、現在の市場規模は小さいもの、オンラインアパレル市場において、プラットフォームの拡大やモバイル主導の消費拡大に向けたより大きな成長の余地を秘めています。これらの地域では、多くの国でデジタルユーザー層が若年層中心であるという利点があり、そのためアパレル分野においては、アプリを起点とした商品発見が特に重要となる場合が多いのです。MEA地域では、2025年にファッション・アパレルがB2C Eコマースの商品売上高の25.96%を占めており、このカテゴリーがすでに地域のオンライン需要においていかに中心的な位置を占めているかがわかります。また、南米およびMEAでは、地域や地元のブランドが、ローカライズされたコンテンツ、柔軟な決済手段、そして現地のスタイル傾向への迅速な適応を通じて、世界の企業と競争できる余地があります。そのため、現在の規模は確立された主要地域にはまだ及ばないもの、両地域はオンラインアパレル市場にとって重要な長期的な成長機会の場となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ソーシャルメディアによるファッション動向の影響力拡大

- モバイルコマースとショッピングアプリの拡大

- 頻繁な割引および販促価格戦略

- 複数のブランドにわたる商品の比較が容易

- 便利な返品・交換ポリシーが購入を後押ししています

- オムニチャネル小売モデルの普及が進んでいます

- 市場抑制要因

- 偽造アパレル製品が消費者の信頼を損なっている

- オンライン購入におけるサイズやフィット感に関する不安

- 買い物客のデータプライバシーおよびサイバーセキュリティへの懸念

- 持続可能性と包装廃棄物に対する懸念の高まり

- 消費者需要分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ

- フォーマルウェア

- カジュアルウェア

- スポーツウェア

- ナイトウェア/ラウンジウェア

- インナーウェア

- その他の製品タイプ

- エンドユーザー

- 男性

- 女性

- 子ども

- ファブリック素材

- コットン

- ポリエステル

- ナイロン

- デニム

- その他の生地タイプ

- カテゴリー

- マス

- プレミアム

- 販売チャネル

- サードパーティ小売プラットフォーム

- 自社プラットフォーム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- VF Corporation

- H&M Group

- Fast Retailing Co., Ltd.

- Nike, Inc.

- Adidas AG

- Roadget Business Pte. Ltd.

- Inditex

- Puma SE

- Kering SA

- LVMH Moet Hennessy Louis Vuitton SE

- PVH Corp.

- Levi Strauss & Co.

- Gap Inc.

- Lululemon Athletica Inc.

- Ralph Lauren Corporation

- American Eagle Outfitters, Inc.

- Hanesbrands Inc.

- Under Armour, Inc.

- Hugo Boss AG

- Columbia Sportswear Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 212 Pages

- 納期

- 2~3営業日